Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

Автор: Потемкина Н.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 3, 2023 года.

Бесплатный доступ

В статье на основе анализа нововведений в налоговом законодательстве РФ и изучения механизма распределения налоговых доходов в бюджетной системе России анализируется трансформация налогового администрирования в части усовершенствования порядка учета начисленных и уплаченных налогов и взносов, применяемых с начала 2023 года, в условиях динамичной цифровизации общества. Следующим важным шагом, направленным на сокращение количества налоговых платежей и предоставление налогоплательщикам возможности управления денежными средствами, является внедрение единого налогового платежа и единого налогового счета для юридических лиц и индивидуальных предпринимателей.

Налоговые органы, цифровая трансформация, налоговое администрирование, единый налоговый счет, единый налоговый платеж, налоговый кодекс российской федерации

Короткий адрес: https://sciup.org/148327136

IDR: 148327136 | УДК: 332.1 | DOI: 10.18137/RNU.V9276.23.03.P.094

Analysis of the introduction of the institute of a single tax account in the context of digitalization of tax administration

Based on the analysis of innovations in the tax legislation of the Russian Federation and the study of the mechanism of distribution of tax revenues in the budget system of Russia, the article analyzes the transformation of tax administration in terms of improving the accounting procedure for accrued and paid taxes and contributions applied since the beginning of 2023, in the conditions of dynamic digitalization of society. The next important step aimed at reducing the number of tax payments and enabling taxpayers to manage their funds is the introduction of a single tax payment and a single tax account for legal entities and individual entrepreneurs.

Текст научной статьи Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

онных и телекоммуникационных технологий за счет обеспечения равного доступа к информационным ресурсам, развития цифрового контента, применения инновационных технологий, радикального повышения эффективности государственного управления при обеспечении безопасности в информационном обществе [2].

Реализация ФЦП «Электронное правительство» завершилось запуском Единого

Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

Потемкина Наталья Владимировна аспирант Института экономики, управления и финансов, Российский новый университет, Москва. Сфера научных интересов: совершенствование налогового администрирования, цифровизация государственного управления. Автор пяти опубликованных научных работ. ORCID: 0000-0003-4247-2802, SPIN-код: 3650-4005.

портала государственных и муниципальных услуг Российской Федерации, который обеспечивает гражданам, предпринимателям и юридическим лицам доступ к сведениям о государственных и муниципальных услугах [3].

Единый портал государственных и муниципальных услуг обеспечил возможность не только получения услуг, предоставляемых государственными и муниципальными органами власти, но и информирования граждан и бизнес о суммах налоговой задолженности и об административных штрафах, а также возможность уплаты этой задолженности.

Цифровая трансформация Налоговой службы РФ и Федеральной таможенной службы РФ позволила реализовать следующие новации, которые предопределили введение с 2023 года для налогоплательщиков единого налогового счета (далее – ЕНС).

Первым исполнительным органом власти, давшим возможность «хранить» денежные средства на счетах в системе службы, является Федеральная таможенная служба России (далее – ФТС). Еще с августа 2016 года она организовала работу по созданию и администрированию единого ресурса лицевых счетов юридических лиц – плательщиков таможенных пошлин, налогов, открытых на уровне ФТС России, с применением комплекса программных средств «Лицевые счета – Т» [4]. Таким образом, введение единых лицевых счетов позволило участникам внешней эконо- мической деятельности оперативно и эффективно управлять своими денежными средствами, а также появился экстерриториальный признак взаимодействия с таможенными органами.

Экстерриториальный признак также был внедрен для взаимодействия между Федеральной налоговой службой и налогоплательщиками с возможностью получения данных из Единого государственного реестра налогоплательщиков, а также индивидуального номера налогоплательщика (ИНН) для физических лиц. И с 2019 года физические лица получили возможность одним платежом уплачивать все начисленные им налоги на территории Российской Федерации, а также вносить и хранить денежные средства на ЕНС.

В итоге Федеральным законом от 14.07.2022 № 263-ФЗ [5] были внесены изменения в первую и вторую главы Налогового кодекса Российской Федерации в части порядка учета начисленных и уплаченных налогов и взносов, действующие с 01 января 2023 года для всех категорий налогоплательщиков. В соответствии с названным Федеральным законом первая глава Налогового кодекса дополнена статьей 11.3, дающей определения единого налогового счета и единого налогового платежа (далее – ЕНП) [6].

В соответствии с указанной статьей «единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком

96 Вестник Российского нового университета96 Серия «Человек и общество», выпуск 3 за 2023 год

сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с Налоговым кодексом». Соответственно, единым налоговым счетом признается форма учета налоговыми органами денежного выражения совокупной обязанности и денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Исходя из названной статьи Налогового кодекса РФ [4], единый налоговый счет ведется в отношении каждого физического и юридического лица и индивидуального предпринимателя, являющихся налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами.

Начиная с января 2023 года по 773 КБК (кодам бюджетной классификации) необходимо исполнять налоговую обязанность единым налоговым платежом, в том числе по: налогу на добавленную стоимость, налогу на прибыль организаций, страховые взносы, налогам специальных налоговых режимов, налогу на доходы физических лиц, акцизам и имущественным налогам.

Стоит отметить, что налоги и сборы, входящие в состав Единого налогового платежа, относятся к разным уровням бюджета бюджетной системы РФ, в отличие от таможенных платежей и пошлин, которые перечисляются только в федеральный бюджет России, страховые взносы уходят в бюджеты государственных внебюджет- ных фондов согласно Бюджетному кодексу Российской Федерации.

Для понимания возникших сложностей при управлении единым налоговым счетом целесообразно в первую очередь проанализировать перечисление налоговых платежей по уровням бюджетной системы [7]

В федеральный бюджет в полном объеме перечисляются акцизы на табак, легковые автомобили и мотоциклы, средние дистилляты, экспортные товары, налог на добавленную стоимость, налог на доходы физических лиц со вкладов и по облигациям, а также с дохода больше 5 млн руб., начисленного налоговым органом. А вот акцизы на алкоголь с содержанием этилового спирта свыше 9 %, пиво, вино (кроме крепленого) с содержанием этилового спирта до 9 %, на виноградное сусло, а также на этиловый спирт и спиртосодержащую продукцию, как и налог на имущество организаций и транспортный налог полностью поступают в бюджет субъектов Российской Федерации.

Налог на имущество физических лиц и земельный налог формируют доходную часть местных бюджетов (муниципальных районов, городских округов, поселений, межселенных территорий).

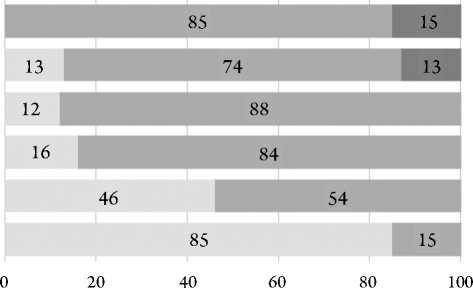

Таким образом, мы формируем федеральный, региональный и муниципальный бюджеты. Сложнее дело обстоит с теми налоговыми платежами, которые, согласно Бюджетному кодексу РФ [7], распределяются в несколько бюджетов. Более точная картина по распределению налоговых платежей представлена на следующих диаграммах (Рисунки 1 и 2).

На Рисунке 1 наглядно проиллюстрировано распределение налогов в федеральный бюджет, бюджеты субъектов Российской Федерации и местные бюджеты Например, налог на доходы физических лиц распределяется следующим образом:

Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

НДФЛ (по ставке 13%)

НДФЛ с дохода больше 5 млн руб.

Акцизы на автомобильный режим

Акцизы на алкоголь свыше 9 % ЭС (за исключением пива, вин)

АУСН

Налог на прибыль (по ставке 20 %): в ФБ – 3 %, в БМ – 17 %

Федеральный бюджет

-

■ Бюджеты субъектов РФ

-

■ Местные бюджеты (муниципальных районов (городских округов)/поселений/межселенных территориях)

Рисунок 1. Распределение налоговых платежей в бюджетной системе России Источник: cоставлено автором.

в бюджеты субъектов – в размере 85 %, в местные бюджеты – 15 %; налог на доходы физических лиц с дохода больше 5 млн руб.: в федеральный бюджет – 13 %, в бюджеты субъектов РФ – 74 %, в местные бюджеты – 13 %. В свою очередь, акцизы на автомобильный бензин, на алкоголь с содержанием этилового спирта свыше 9 % (за исключением пива и вин), налог, взимаемый в связи с применением специального налогового режима «Автоматизированная упрощенная система налогообложения» и налог на прибыль распределяются между федеральным бюджетом и бюджетами субъектов Российской Федерации в пропорции, указанной на Рисунке 1.

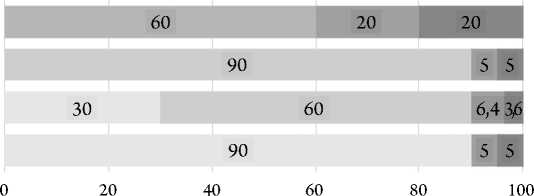

Что касается специальных налоговых режимов, распределение которых указано на Рисунке 2, то минимальные налоги по упрощенной системе налогообложения распределяются только между государственными внебюджетными фондами Стоит отметить, что минимальные налоги по упрощенной системе – это и есть обязательные страховые взносы для индивидуальных предпринимателей.

При этом другие налоги, взимаемые в связи с применением специальных налоговых режимов, распределяются между бюджетами страны и государственными внебюджетными фондами в том соотношении, которое указано на Рисунке 2.

С начала 2023 года количество налоговых платежей в разы сократилось, срок сдачи налоговой отчетности один (для большинства налогов) – так же, как и срок их уплаты.

Также с января 2023 года налоговые платежи распределяются на основании статьи 45 Налогового кодекса [6], которая изложена в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ [5], а именно по очередности сроков уплаты Таким образом, в первую очередь погашаются задолженности по налогам, следом – текущие налоговые начисления, затем погашаются пени, проценты и штрафы (соответственно). Если поступившего платежа не хватает для полного погашения задолженности, то денежные средства распределяются пропорционально размеру обязательства одной очереди.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Минимальный налог по УСН

ЕНВД

ЕСХН

УСН или Патетн

Местные бюджеты (муниципальных районов (городских округов)/поселений/межселенных территориях)

■ Фонд пенсионного и социального страхования на обязательное пенсионное страхование

Бюджеты субъектов РФ

Фонд пенсионного и социального страхования на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

-

■ Федеральный фрнд обязательного медицинского страхования

Рисунок 2. Распределение по бюджетам и фондам налоговых платежей (минимальный налог по УСН. ЕНВД, ЕСХН, УСН или патент) в условиях специальных налоговых режимов

Источник: cоставлено автором.

Согласно пункту 9 статьи 58 Налогового кодекса России [6] Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление) представляется налогоплательщиками при уплате соответствующих налоговых платежей в авансовом порядке, то есть частями до соответствующего срока уплаты или до представления соответствующей декларации.

При отсутствии у налогоплательщика задолженностей перед бюджетом по налогам и сборам и при своевременном исполнении налоговых обязательств единый налоговый счет имеет идеальную картину и минимизирует общение налогоплательщика с налоговыми органами.

Но, несмотря на закрепленную Конституцией РФ [8] обязанность уплаты законно установленных налогов, есть налогоплательщики, которые не только имеют задолженность по уплате налогов и сборов, но и попадают в список налогоплательщиков, имеющих налоговые риски, по которым налоговые органы в соответствии с налоговым законодательством Российской Федерации обязаны проводить мероприятия налогового контроля. В связи с тем, что налоговые органы, прежде чем выйти на выездную налоговую проверку, более тщательно проводят предварительный анализ деятельности налогоплательщика, анализируя все возможные данные, имеющиеся в распоряжении Федеральной налоговой службы, результаты выездных налоговых проверок в 96 % случаев являются положительными для бюджета Российской Федерации.

В настоящее время ни налоговым законодательством, ни формой уведомления, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ [9], ни заявлениями, применяющимися при осуществлении зачета и возврата сумм денежных средств, формирующих положительное сальдо ЕНС, формы которых утверждены Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@ [10] не предусмотрено

Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

распоряжение денежными средствами на едином налоговом счете при имеющемся отрицательном сальдо на нём.

Таким образом, важно понимать, что при имеющейся задолженности по налогам, сборам или акцизам сумма налогового платежа, поступившая на единый налоговый счет налогоплательщика, перечисленная им в счет исполнения решения налогового органа, в первую очередь погасит имеющуюся у него задолженность так называемых обязательных платежей, или платежей первой очереди.

Решением описанной проблемы для бизнеса на сегодняшний день является уплата всей имеющейся задолженности по налогам и сборам, и только после совершения предлагаемого действия можно воспользоваться единым налоговым счетом в полном объеме.

Цифровизация налогового администрирования позволяет оперативно узнать свою налоговую задолженность. Для этого достаточно, чтобы налогоплательщик обратился в свой личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы РФ. Налогоплательщики также могут обратиться в любой налоговый орган на территории Российской Федерации и запросить справку о наличии отрицательного сальдо единого налогового счета, которая содержит подробные сведения о задолженности в разрезе каждой конкретной обязанности по уплате налогов, в том числе по срокам ее возникновения. Также к справке будет приложена карта расчета пеней с информацией о периодах наличия недоимки, на которую начислена пеня, и ключевой ставки рефинансирования Банка России. У налогоплательщика есть возможность обратиться в налоговый орган, в котором он состоит на учете, для проведения индиви- дуальной сверки по вопросу корректности начисления сальдо [11]. Помимо этого, на официальном сайте Федеральной налоговой службы заработал сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС», в котором можно сообщить о необходимости снятия ограничений с расчетного счета, приостановленного за неуплату налоговой задолженности, либо об актуализации сальдо ЕНС.

Анализ налогового администрирования и первых результатов введения единого налогового счета позволил сделать вывод, что при наличии больших сумм задолженности при невозможности своевременной уплаты страдает не только федеральный бюджет и государственные фонды, но прежде всего бюджеты субъектов Российской Федерации.

Этот вывод подтверждает и то, что представители субъектов РФ обратились в Совет Федерации Федерального собрания РФ с просьбой содействовать изъятию из единого налогового счета налога на доходы физических лиц. Это обусловлено тем, что НДФЛ является постоянным ежемесячным доходом бюджета субъектов и местных бюджетов. То есть сам налог является ежемесячным платежом налоговых агентов, работодателей, которые ежемесячно выплачивают своим работникам заработную плату. На такой налоговый доход и рассчитывают регионы при формировании своего бюджета.

В связи с введением обязательного единого налогового платежа, как уже говорилось ранее, любой платеж, уплачиваемый налогоплательщиками по налогам, входящим в ЕНС, в худшем случае будет распределяться пропорционально по всем налоговым обязательствам ЕНС, что говорит о возможном недостаточном пополнении региональных бюджетов [12].

Вестник Российского нового университетаСерия «Человек и общество», выпуск 3 за 2023 год

Помимо этого, по итогам совещания Президента России с членами Правительства Российской Федерации утвержден перечень поручений от 25.03.2023 № Пр-590, в котором два из пяти пунктов посвящены единому налоговому счету и решению выявленных проблем [13].

Такое внимание со стороны главы государства говорит о наличии глобальных проблем в масштабе страны у бизнеса, и решать их придется Федеральной налоговой службе в части налаживания и совершенствования технологических процессов.

Список литературы Анализ внедрения института единого налогового счета в условиях цифровизации налогового администрирования

- ФЦП «Электронная Россия (2002–2010 годы)» // Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации. URL: htt ps://digital.gov.ru/ru/activity/programs/6/ (дата обращения: 10.04.2023).

- О государственной программе Российской Федерации «Информационное общество (2011–2020 годы)». Распоряжение Правительства Российской Федерации от 20 октября 2010 года № 1815-р г. Москва // Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации. URL: htt ps://digital.gov.ru/ru/documents/3564/?utm_referrer=htt ps%3a%2f%2fwww.google.com%2f (дата обращения: 10.04.2023).

- Распоряжение Правительства РФ от 17.10.2009 № 1555-р «Об утверждении плана перехода на предоставление государственных услуг и исполнение государственных функций в электронном виде федеральными органами исполнительной власти» // Электронный фонд правовых и нормативно-технических документов. URL: htt ps://docs.cntd.ru/document/902181692?marker=7D60K4 (дата обращения: 10.04.2023).

- Приказ ФТС России от 22.08.2016 № 1617 «Об утверждении Временного порядка работы заинтересованных структурных подразделений ФТС России, Центрального информационно-технического таможенного управления и таможен с единым ресурсом лицевых счетов плательщиков таможенных пошлин, налогов, открытых на уровне ФТС России» // Альта-Софт. Таможенные документы. Онлайн-справочник. URL: https://www.alta.ru/tamdoc/16pr1617/ (дата обращения: 13.04.2023).

- Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // Официальное опубликование правовых актов. 2022. 14 июля. URL: htt p://publication.pravo.gov.ru/Document/View/0001202207140062?ysclid=lk7c5mk482965509226 (дата обращения: 12.04.2023).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Законы, кодексы и нормативно-правовые акты Российской Федерации. URL: https://legalacts.ru/kodeks/NK-RF-chast-1/?ysclid=lk7cf8r49s350953449 (дата обращения: 12.04.2023).

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. От 14.04.2023, с изм. от 22.06.2023) (с изм. и доп., вступ. в силу с 21.05.2023) // Законы, кодексы и нормативно-правовые акты Российской Федерации. URL: htt ps://legalacts.ru/kodeks/Bjudzhetnyj-kodeks/ (дата обращения: 14.04.2023).

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Президент России. URL: htt p://www.kremlin.ru/acts/constitution (дата обращения: 12.04.2023).

- Приказ ФНС России от 02.11.2022 № ЕД-7-8/1047@ «Об утверждении формы, порядка заполнения и формата представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме» // Законы, кодексы и нормативно-правовые акты Российской Федерации. URL: https://legalacts.ru/doc/prikaz-fns-rossii-ot-02112022-n-ed-7-81047-ob-utverzhdenii/?ysclid=lk7czdsnpw320226325 (дата обращения: 12.04.2023).

- Приказ ФНС России от 30.11.2022 № ЕД-7-8/1133@ «Об утверждении форм и форматов представления документов, используемых налоговыми органами и налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и (или) налоговыми агентами при осуществлении зачета и возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета, а также излишне уплаченной (взысканной) государственной пошлины» // Федеральная налоговая служба. 2023. 13 января. URL: https://www.nalog.gov.ru/rn77/about_ft s/docs/13015737/?ysclid=lk7d3zhyh348688585 (дата обращения: 12.04.2023).

- Письмо ФНС России от 29.09.2022 № АБ-4-19/12938@ «О проведении сверки расчетов» // Законы, кодексы и нормативно-правовые акты Российской Федерации. URL: https://legalacts.ru/doc/pismo-fns-rossii-ot-29092022-n-ab-4-1912938-o-provedenii/?ysclid=lk7dnjea45466939303 (дата обращения: 12.04.2023).

- Островкова А. Артамонов раскритиковал идею покрывать недоимки по НДС за счет НДФЛ» // Парламентская газета. 2023. 22 февраля. URL: https://www.pnp.ru/economics/artamonov-raskritikoval-ideyu-pokryvat-nedoimki-po-nds-za-schet-ndfl.html (дата обращения: 13.04.2023).

- Перечень поручений по итогам совещания с членами Правительства» (утв. Президентом РФ 25.03.2023 № Пр-590) // Президент России. 2023. 25 марта. URL: http://www.kremlin.ru/acts/assignments/orders/70774.(дата обращения: 13.04.2023).