Анализ возможностей и рисков введения в обращение цифровых валют центральных банков на примере "цифрового рубля"

Автор: Вершинина Ольга Васильевна, Лабушева Яна Геннадьевна, Султаниев Исмаил Султаниевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2021 года.

Бесплатный доступ

Рассмотрены перспективы выпуска цифрового рубля как новой формы денег. Описаны различные модели выпуска цифровых денег центральных банков (ЦВЦБ). Определены основные характеристики ЦВЦБ. Проанализированы возможности, которые дает внедрение ЦВЦБ, выявлены риски внедрения цифрового рубля. Отмечено, что ЦВЦБ является относительно новой денежной системой, привязанной к фиату, то есть валютой, устойчивость функционирования которой обеспечивается государством в лице центрального банка.

Цифровые валюты центральных банков (цвцб), криптовалюта, формы денег, цифровой рубль, цифровизация, блокчейн, финтех

Короткий адрес: https://sciup.org/148309355

IDR: 148309355 | УДК: 336.74 | DOI: 10.25586/RNU.V9276.21.01.P.051

Analysis of the opportunities and risks of introducing digital currencies of central banks on the example of the “digital ruble”

Keywords: central bank digital currency (CBDC), cryptocurrency, forms of money, digital ruble, digitalization, blockchain, FinTech

Текст научной статьи Анализ возможностей и рисков введения в обращение цифровых валют центральных банков на примере "цифрового рубля"

Выпуск 1/2021

Виртуальный мир все чаще определяет реально происходящие события. Грань между естественной и цифровой средой становится все менее четкой. В современных условиях человечество свободно говорит об электронной торговле и новых средствах коммуникации.

Глобальная цифровизация и постоянно увеличивающиеся потребности потребителей в быстром получении различных качественных продуктов и услуг при минимальных усилиях через удобные цифровые каналы стали ключевыми причинами растущего интереса центральных банков стран мира к эмиссии цифровых валют. Не менее важно то, что Центральный банк России как мегарегулятор быстро реагирует на последние тенденции в мире финансовых технологий и способствует их развитию.

Существенное влияние на рост доли онлайн- и безналичных платежей оказала пандемия коронавируса COVID-19, которая ускорила переход к новой цифровой норме.

В условиях роста онлайн-платежей и активного использования цифровых кошельков может возникнуть ситуация, при которой существенная часть платежей будет номинирована в частной цифровой валюте, а значит, существует риск подрыва денежного суверенитета государства. Для регуляторов стран мира существуют следующие риски: операционные, риски концентрации, монополизации платежного рынка, снижения эффективности трансмиссии денежно-кредитной политики и политики по поддержанию финансовой стабильности. Возросшее давление со стороны небанковских платежных платформ является причиной, по которой центральные банки стран мира стремятся создать свои цифровые валюты.

Центральные банки стран мира находятся на разных этапах внедрения цифровых валют (рис. 1). Так, если Китай, Швеция и Южная Корея уже приступили к пилотированию проекта Central Bank Digital Currency (CBDC, цифровая валюта центральных банков, ЦВЦБ), то в Канаде, Норвегии, Великобритании, Дании, Швейцарии, Исландии проект внедрения цифровой валюты находится на стадии исследования.

Рис. 1. Проекты цифровых валют центральных банков

Источник: [3]

Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Анализ возможностей и рисков...

Наиболее успешным в выпуске CBDC оказался Китай. Эксперименты с платежной системой DCEP (Digital Currency Electronic Payment) начались еще в 2014 г. Первоначально создание цифровой валюты в КНР была связано с необходимостью уйти от расчетов в долларах США, следовательно, эту валюту надо было обеспечить. Для Народного банка Китая цифровой юань является инструментом для борьбы за лидерство в финансовой сфере.

В России Центральный банк еще не принял окончательное решение о выпуске цифрового рубля. При этом в рамках московского международного форума «Открытые инновации» спецпредставитель президента Российской Федерации по цифровому и технологическому развитию Д.Н. Песков заявил, что «Цифровой рубль может появиться в России через три-семь лет» [7]. Можно сказать, что создание ЦВЦБ – это новый этап в развитии денежного обращения.

Впервые о планах создать виртуальную национальную валюту России было заявлено первым заместителем Председателя Центрального банка Российской Федерации О.Н. Скоробогатовой на Петербургском международном экономическом форуме – 2017 [1]. ЦБ стараются угнаться за процессом развития новых финансовых технологий, активно отслеживая инновации на рынке виртуальных активов.

В России внедрение цифровых технологий идет сверху, когда регулятор определяет то, как должен развиваться рынок. Рыночные факторы подменяются революционными подходами. Само развитие финансового рынка – вмененная обязанность Банка России. Согласно ст. 45.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации [5].

Именно Центральный банк стал проводником развития финансовых технологий на рынке. Такая стратегия цифровизации финансового рынка выбрана в связи с высокой стоимостью внедрения технологий, а значит, ее могли бы позволить себе только крупные участники рынка. Здесь осуществляется переход в такие взаимоотношения, когда рынок должен сотрудничать с регулятором для создания оптимальных условий работы.

В 2020 г. был принят Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон). Он вступает в силу с 1 января 2021 г. и регулирует оборот цифровых финансовых активов и цифровой валюты. В ст. 1 Закона цифровой валютой (криптовалютой) признается совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей, и (или) в качестве инвестиций и в отношении которых отсутствует лицо, обязанное перед каждым обладателем таких электронных данных, за исключением определенных в Законе случаев [6].

Принятие Закона создало правовую среду для выпуска цифрового рубля.

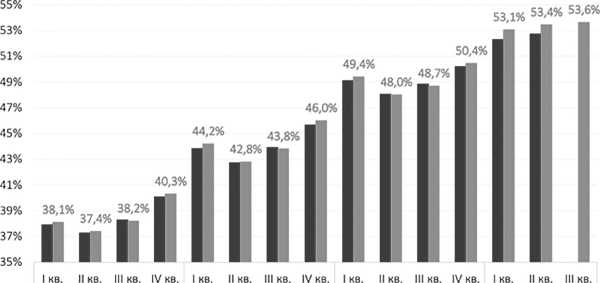

России удалось достигнуть высокого уровня развития финансовых технологий и их проникновения. Постоянно растет доля безналичного торгового оборота в общих расходах потребителей (рис. 2).

Выпуск 1/2021

2017 2018 2019 2020

■ Банк России ■ Сбербанк

Рис. 2. Динамика доли безналичного торгового оборота в общих расходах потребителей

Источник: [8]

Так, в третьем квартале 2020 г. доля безналичного торгового оборота составила 53,6%. Это на 4,9 п.п. выше, чем в третьем квартале 2019 г.

Высокий спрос на дистанционные услуги и безналичные расчеты стимулирует процессы цифровизации финансового рынка. В этих условиях вопрос о выпуске цифрового рубля приобретает особую актуальность. В октябре 2020 г. регулятор выпустил консультативный доклад «Цифровой рубль» [9]. К тому же существуют технологические предпосылки – наличие разработок в сфере блокчейн, в частности создание «Ассоциацией ФинТех», в которую входят 14 крупнейших банков России, национальной блокчейн-платформы «Ма-стерчейн» [4].

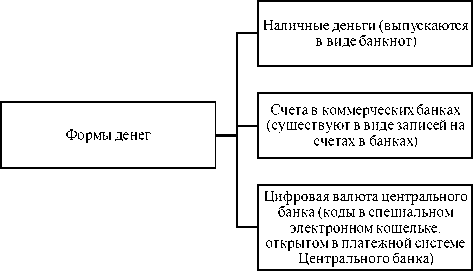

Следует отметить, что центральные банки эмитируют два вида денег: наличные и деньги на резервных счетах коммерческих банков в центральном банке. ЦВЦБ – это еще одна форма базовых денег, которая может совместить в себе плюсы как безналичных, так и наличных расчетов (рис. 3).

Рис. 3. Формы денег

ЦВЦБ представляет собой электронное рое номинировано в национальной рас-обязательство центрального банка, кото- четной единице и выполняет функции

Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Анализ возможностей и рисков... 55

средства обращения, меры стоимости и средства сбережения.

ЦВЦБ появляется в тот момент, когда профессиональный участник рынка обменивает соответствующий актив на создаваемую под его залог ЦВЦБ (см. схему A на рис. 4). Клиент из реального сектора получает ЦВЦБ в обмен на депозит или наличные деньги (см. схему B на рис. 4). Обмен или трансфер

ЦВЦБ происходит с участием или без участия посредника, но итог будет одинаковым (см. схему C на рис. 4). Посредники и профессиональные участники финансового рынка могут иметь возможность заранее закупать требуемый объем ЦВЦБ, как это происходит сейчас с наличными средствами [2].

В таблице 1 приведены результаты сравнения трех форм денег.

Схема A. Создание ЦВЦБ

|

ЦБ |

Финансовый посредник |

|

+ Актив + ЦВЦБ |

- Актив + ЦВЦБ |

Схема B. Перевод ЦВЦБ клиенту (в реальный сектор)

Финансовый посредник Клиент

|

- ЦВЦБ |

- Депозит |

+ ЦВЦБ |

|

- Депозит |

Схема C. Покупка товара домохозяйством Предприятие

|

+ ЦВЦБ |

- ЦВЦБ |

|

- Товар |

+ Товар |

Рис. 4. Схемы операций, проводимых с использованием ЦВЦБ

Таблица 1

Свойства ЦВЦБ в сравнении с другими формами денег

|

Свойства валюты |

Наличные деньги |

Счета в коммерческих банках |

Цифровая валюта |

|

Эмитент |

Центральный банк |

Коммерческий банк |

Центральный банк |

|

Форма |

Защищенная бумага |

Цифровая запись в банковской базе данных |

Цифровой код |

|

Персонализация |

На предъявителя |

Персонализированные |

Персонализированные либо на предъявителя |

|

Стабильность ценности |

+ |

+ |

+ |

|

Мера стоимости |

+ |

+ |

+ |

|

Средство сбережения |

Без начисления процентов Существует риск безвозвратной утраты |

С возможностью начисления процентов |

Без начисления процентов |

|

Средство платежа |

Офлайн |

Онлайн |

Онлайн / офлайн |

Клиент

Принципиальное отличие ЦВЦБ от безналичных денег – обращение в блокчейне. Планируется, что цифровые рубли будут выпускать в форме неперсонализованных токенов с фиксированной суммой. В рамках системы цифровой национальной ва-

56 в ыпуск 1/2021

люты токены могут создаваться только Банком России. Сам цифровой рубль будет доступен всем физическим и юридическим лицам и государственным органам. Данный вид национальной валюты позволит совершать дистанционные платежи и расчеты онлайн (как и безналичные деньги), также предполагается его использование в офлайн-режиме, то есть при отсутствии доступа к интернету.

Согласно определению, используемому в докладе Центрального банка, токен – это единица учета в сети блокчейн, которая используется для представления цифрового баланса в определенном активе или учета взаимозаменяемых цифровых активов. Токены, как правило, применяются для создания деривативов на базе распределенных реестров [10].

Технологически цифровой рубль – это криптовалюта, поскольку для эмиссии требуются криптографические средства. Вместе с тем, ключевым отличием ЦВЦБ от криптовалюты является наличие единого эмитента в лице центрального банка, который отвечает за эмиссию и обращение данной валюты, тогда как криптовалюта, по классической экономической теории, не обеспечена активами центральных банков.

Предполагается, что проект будет реализован в рамках следующих этапов:

-

1) публикация консультативного доклада;

-

2) проведение общественных консультаций;

-

3) разработка концепции цифрового рубля;

-

4) разработка платформы цифрового рубля;

-

5) пилотирование цифрового рубля на ограниченном круге пользователей;

-

6) анализ результатов пилотирования;

-

7) принятие решения о целесообразности и этапности запуска цифрового рубля.

В докладе Банка России рассмотрено несколько моделей цифровых денег:

-

А) центральный банк открывает кошельки банкам для осуществления межбанковских расчетов;

-

B) центральный банк открывает и ведет кошельки клиентов на платформе ЦВЦБ, а также осуществляет по ним расчеты;

-

C) центральный банк открывает и ведет кошельки клиентов на платформе ЦВЦБ. Банки/финансовые посредники выступают в качестве посредников, инициируют открытие кошельков клиентов и осуществление по ним расчетов;

-

D) центральный банк открывает и ведет кошельки банков/финансовых посредников в ЦВЦБ. Банки/финансовые посредники открывают и ведут кошельки клиентов на платформе ЦВЦБ и осуществляют по ним расчеты.

Эти модели можно поделить на две группы: одно- и двухуровневые.

-

1. Одноуровневая модель предусматривает ситуацию, когда как физические, так и юридические лица открывают электронные кошельки для расчетов с применением ЦВЦБ в центральном банке. Он осуществляет расчетно-кассовое обслуживание (РКО). Участие коммерческих банков не требуется. Положительный момент в данном случае заключается в снижении зависимости пользователей от инфраструктуры посредников, отрицательный – в высокой операционной нагрузке на платежную систему. Кроме того, важной становится задача централизация функционала ПОД/ ФТ/ФРОМУ и KYC. Если необходимость по исполнению обязательств по ПОД/ ФТ/ФРОМУ встанет перед самими центральными банками, то потребуется прорабатывать вопрос введения ответственности за нарушение законодательства по ПОД/ФТ/ФРОМУ как для Центрального банка Российской Федерации, так и для его сотрудников.

-

2. Двухуровневая модель предполагает, что центральный банк является эмитентом цифровой валюты, а роль коммерческих банков состоит в распространении ЦВЦБ среди клиентов. В данном случае у финансовых посредников появляется возможность встроить операции с ЦВЦБ в собственные сервисы.

Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Анализ возможностей и рисков...

Исходя из изложенного выше можно сделать вывод о том, что двухуровневая конфигурация ближе к двухуровневой банковской системе, в которой кредитные учреждения разделены на две группы: центральный банк выступает в роли регулятора и эмитента, а все остальные кредитные организации обслуживают конечных клиентов.

Все рассмотренные в докладе Банка России модели предполагают открытие цифровых кошельков в мегарегуляторе, а расчеты должны проходить на платформе Центрального банка Российской Федерации. Риск в данном случае связан со снижением конкуренции и падением роли коммерческих банков. При использовании цифрового рубля коммерческие банки практически не будут задействованы. В случае цифрового рубля транзакции будут проводиться напрямую между участниками в блокчейне без участия коммерческих банков.

Возможность обмена средств на счетах клиентов на цифровые рубли может привести к оттоку средств из коммерческих банков и, как следствие, к увеличению стоимости фондирования и снижению кредитоспособности банков, а значит, к снижению темпов экономического роста.

Основные преимущества внедрения цифрового рубля состоят в снижении стоимости транзакций, повышении удобства расчетов, росте прозрачности взаимоотношений поставщиков и потребителей.

Новый вид валюты может стать надежным способом хранения денежных средств, кроме того, применение цифрового рубля при расчетах с государственными органами и предприятиями или при социальных выплатах повысит прозрачность движения денежных средств и позволит отследить направление расходования средств.

Для широкого применения цифрового рубля необходимо предусмотреть возможность применения удаленной идентификации через ЕСИА, СМЭВ или ЕБС.

Говоря о возможностях, которые предоставляет введение цифрового рубля, стоит сказать и о рисках проекта.

Сегодня практически ни одна страна в мире реально не урегулировала процесс работы с ЦВЦБ. Особое значение приобретают вопросы регулирования ЦВЦБ. В июле 2020 г. общие рекомендации FATF (Financial Action Task Force, Группа разработки финансовых мер борьбы с отмыванием денег) по виртуальным активам впервые были дополнены отдельным документом по стейблкоинам. В этом же документе в приложении B “Central Bank Digital Currencies” FATF упомянул о ЦВЦБ [10].

FATF определяет ЦВЦБ как цифровую форму денег центрального банка, которая отличается от балансов на традиционных резервных или расчетных счетах.

ЦВЦБ могут представлять больший AML-риск, чем наличные деньги. ЦВЦБ могут использоваться широкими массами при розничных платежах и теоретически предполагают наличие анонимных p2p транзакций. Следовательно, сохраняется анонимность (как у наличных денег), но нет ограничений по мобильности. Если криптовалюты развивались на протяжении длительного периода времени и в настоящее время не получили широкого распространения, то CBDC, эмитируемые регулятором, могут быстро и широко распространиться.

CBDC – относительно новая денежная система, привязанная к фиату. Как извест-

58 в ыпуск 1/2021

но, отмывание денег с использованием фи-атных валют существенно превышает отмывание денег при помощи криптовалют. Однако, по нашему мнению, Центральный банк Российской Федерации будет стремиться к минимизации анонимности любых транзакций в цифровых рублях.

Кроме того, при создании централизованной системы цифрового рубля возни- кают технологические риски, связанные с возможным появлением сбоев в работе, уязвимостью работы системы в условиях стихийных или военных действий.

Для оценки сильных и слабых сторон, а также возможностей и перспектив внедрения цифрового рубля нами была составлена матрица SWOT-анализа (табл. 2).

Таблица 2

|

Сильные стороны |

Слабые стороны |

|

Высокая безопасность платежной системы Повышение роли государства Простота использования Снижение количества теневых операций Снижение издержек на управление потоками наличных Появление альтернативы мировым платежным системам Альтернатива криптовалютам Объединение преимуществ наличных и безналичных денежных средств Расширение для государства возможности контроля целевого расходования средств |

Возложение всех обязанностей на Центральный банк Неравномерное развитие инфраструктуры Потеря конкурентного смысла среди действующих электронных платежных систем Вопросы, связанные с обеспечением процедур по ПОД/ФТ/ФРОМУ Распределение ответственности за устойчивость и непрерывность деятельности информационной системы, в рамках которой будет осуществляться обращение цифрового рубля Низкий уровень финансовой грамотности населения |

|

Возможности |

Угрозы |

|

Рост скорости и снижение стоимости транзакций Развитие платежных решений при увеличивающейся доле интернет-продаж Рост финансовой доступности Удобство и легкость конверсии цифрового рубля в наличные и средства на счетах в банках Конфиденциальность информации о потребителе Доступ в режиме 24/7 на единых условиях Использование офлайн Использование цифрового рубля с применением смарт-контрактов Появление основы для создания новых цифровых продуктов в рамках инновационной инфраструктуры финансового рынка Снижение барьеров перехода потребителей из одной финансовой организации в другую |

Наличие геополитических рисков, которые ограничивают возможность внешней экспансии российских банковских групп Разрушение традиционной банковской системы Риски для двухуровневой банковской системы Массовый вывод депозитов из коммерческих банков в CBDC Отток депозитов и риск потери ликвидности коммерческими банками Кибербезопасность и киберпреступность, провал в обеспечении безопасности ударит по авторитету государства Возникновение конкуренции между регулятором и коммерческими банками за средства клиентов |

SWOT-анализ введения в обращение «цифрового рубля»

Результаты проведенного нами SWOT-анализа указывают на сильные и слабые стороны внедрения цифрового рубля, по- зволяют сделать выводы о потенциальных возможностях и рисках использования ЦВЦБ на примере цифрового рубля.

Вершинина О.В., Лабушева Я.Г., Султаниев И.С. Анализ возможностей и рисков... 59

В заключение отметим, что проекты, которые связаны с выходом новых денег, связаны с конкуренцией регуляторов и традиционных банков с IT-компаниями, которые стали выпускать собственную валюту. Например, инициативы Libra и Gram. По сути, ЦВЦБ – это результат цифровизации агрегатора М0, или наличных денег в обращении, с использованием новых технологий, а последствия эмиссии ЦВЦБ будут зависеть от характеристик, которыми они будут обладать.

Список литературы Анализ возможностей и рисков введения в обращение цифровых валют центральных банков на примере "цифрового рубля"

- Банк России начал работу над созданием виртуальной национальной валюты / Интерфакс [Электронный ресурс]. - URL: https://www.interfax.ru/forumspb/564986 (дата обращения: 07.11.2020).

- Киселев А. Есть ли будущее у цифровых валют центральных банков? Аналитическая записка. Апрель 2019 / Центральный банк Российской Федерации - официальный сайт [Электронный ресурс]. - URL: https://cbr.ru/content/document/file/71328/analytic_note_190418_dip.pdf (дата обращения: 07.11.2020).

- Кувшинова О., Рябова И. Цифровая валюта центральных банков: мировой опыт / Эконс [Электронный ресурс]. - URL: https://econs.online/articles/regulirovanie/tsifrovaya-valyuta-tsentralnykh-bankov-mirovoy-opyt/ (дата обращения: 07.11.2020).

- Мастерчейн / Ассоциация ФинТех - официальный сайт [Электронный ресурс]. - URL: https://www.fintechru.org/upload/iblock/1a2/1a209704b7682a0a39eb49582843347c.pdf (дата обращения: 07.11.2020).

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10 июля 2002 г. № 86-ФЗ / КонсультантПлюс [Электронный ресурс]. - URL: http://www.consultant.ru/document/cons_doc_LAW_37570/7f5ece311a994fd2e3e03363b27e160c2588320a/ (дата обращения: 07.11.2020).

- О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 31 июля 2020 г. № 259-ФЗ / Президент России - официальный сайт [Электронный ресурс]. - URL: http://www.kremlin.ru/acts/bank/45766 (дата обращения: 07.11.2020).

- Песков сказал, когда появится цифровой рубль / Агентство экономической информации ПРАЙМ [Электронный ресурс]. - URL: https://1prime.ru/Forex/20201023/832207288.html (дата обращения: 07.11.2020).

- Рейтинг "безналичных" городов и регионов, III квартал 2020 г. / СберИндекс [Электронный ресурс]. - URL: https://www.sberindex.ru/pdf/cashlessq3.pdf (дата обращения: 07.11.2020).

- Цифровой рубль: доклад для общественных консультаций / Центральный банк Российской Федерации - официальный сайт [Электронный ресурс]. - URL: https://cbr.ru/analytics/d_ok/dig_ruble/ (дата обращения: 07.11.2020).

- FATF Report to the G20 Finance Ministers and Central Bank Governors on So-called Stablecoins / FATF - Official Site [Электронный ресурс]. - URL: http://www.fatf-gafi.org/media/fatf/documents/recommendations/Virtual-Assets-FATF-Report-G20-So-Called-Stablecoins.pdf (дата обращения: 07.11.2020).