Анализ выполнения финансовых показателей развития сегмента финансового рынка РФ (кредитный)

")

Автор: Ильина Т.Г., Митасов Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106096

IDR: 140106096

Текст статьи Анализ выполнения финансовых показателей развития сегмента финансового рынка РФ (кредитный)

Актуальность в написании данной работы состоит в необходимости повышения качества управления финансово-кредитной системой национальной экономики РФ.

Объект исследования – финансы и кредит.

Предмет исследования – анализ выполнения финансовых показателей развития сегмента финансового рынка РФ (кредитный).

Цель данной работы – дать оценку состоянию развития банковского сектора национальной экономики РФ.

Задачи работы:

-

1) раскрыть содержание финансово-кредитного сектора экономики РФ

-

2) собрать информацию о результатах развития финансово-кредитной системы РФ;

-

3) обобщить полученные в ходе написания данной работы ее результаты.

Гипотеза исследования заключается в предположении о том, что качества управления финансами отечественных предприятий и организаций влияет на их конкурентоспособность в условиях становления и развития национальной экономики страны.

В качестве теоретической основы исследования выступили в следующем порядке (с единой нумерацией):

-

1. нормативные документы и нормативно-правовые акты РФ

-

2. учебники и учебные пособия на русском языке (согласно

-

3. открытые электронные источники (согласно

(кодексы, федеральные законы),

алфавитному порядку авторов),

последовательности латинского алфавита в URL-адресах).

В целях достижения ранее поставленной цели была определена следующая структура работы:

-

1. введение,

-

2. общая часть, включающая описание рассматриваемой темы в работе,

-

3. заключение,

-

4. список использованной литературы, содержащий в себе теоретическую базу настоящего исследования.

Методы исследования: графический и метод системного анализа.

Определение кредитоспособности со стороны того или иного коммерческого банка своего потенциального или/и реального клиента, физического лица, базируется на изучении причин, влияющих на его репутацию, возможность погасить ссуду в установленный ранее заключенным между кредитным учреждением и его клиентом кредитным договором срок, владение активами и наличие обеспечения полученной в коммерческом банке ссуды.

Например, в Федеративной Республике Германии для получения потребительского кредита то или иное физическое лицо представляет в кредитное учреждение целый перечень документов, свидетельствующих о его человеческих качествах и ликвидности. Причем, что важно здесь подчеркнуть, данная информация распространяется и на следующие показатели, характеризующие того или иного заемщика:

-

1. личные свойства данного физического лица:

-

1.1 характер заемщика – физического лица,

-

1.2 манеру поведения заемщика – физического лица,

-

1.3 возраст заемщика – физического лица,

-

1.4 семейное положение заемщика – физического лица;

-

-

2. на общее и специальное образование заемщика – физического лица,

-

3. на ход профессионального развития заемщика – физического лица,

-

4. на полученный профессиональный опыт заемщика – физического лица;

-

5. на наличное имущество заемщика – физического лица,

-

6. на состояние здоровья заемщика – физического лица.

Собрав все требуемые данные о заемщике, кредитный отдел того или иного коммерческого банка Федеративной Республики Германии осуществляет расчет располагаемого дохода физического лица по схеме, представленной на рисунке 1.

Таким образом, располагаемый доход физического лица составит сумму чистого месячного дохода, т.е. месячного дохода за минус месячного расхода.

Далее данный коммерческий банк сравнивает месячный доход своего потенциального заемщика с месячной денежной суммой по обслуживанию долга (%-ты + ∑ долга) и определяет платежеспособность, если на обслуживание долга расходуется ≤ 3/5 его месячного дохода.

В некоторых случаев при проведении оценки степени наступления финансового риска коммерческий банк вправе применить модели балльной оценки репутации своего потенциального или/и реально действующего кредитора. В данном случае данному кредитору предоставляется возможность заполнить специальные анкеты, предоставляемые ему коммерческим банком. Баллы (очки) начисляются исходя от следующих параметров данного физического лица:

-

1. возраста заемщика – физического лица,

-

2. пола заемщика – физического лица,

-

3. семейного положения заемщика – физического лица,

-

4. месячного дохода заемщика – физического лица,

-

5. оседлости заемщика – физического лица,

-

6. занятости заемщика – физического лица,

-

7. срока работы на конкретном месте заемщика – физического лица,

-

8. наличия расчетного счета в коммерческом банке заемщика – физического лица,

-

9. недвижимости заемщика – физического лица,

-

10. страхового полиса заемщика – физического лица.

Данные о клиенте

Рис. 1 Порядок оценки кредитоспособности физического лица со стороны коммерческого банка

С целью принятия optim решения требуется то, чтобы итоговая сумма баллов оказалась больше определенным образом заданного оценочного уровня.

В качестве примера в данном случае необходимо привести модель балльной оценки заемщика (физического лица), желающего получить потребительский кредит на любую денежную сумму в том или ином коммерческом банке, базирующуюся на 9-ти факторах, которую в начале тысяча девять сот сороковых годах предложил экономист Д. Дюран из Соединенных Штатов Америки:

-

1. Возраст заемщика – физического лица: 0,01 балла за каждый следующий год в случае достижения им двадцати лет при max в 0,3 балла (б).

-

2. Пол заемщика – физического лица: 0,4 б. (Ж), 0 б. (М).

-

3. Оседлость заемщика – физического лица: 0,042 б. за каждый год, прожитый в данной местности, при max в 0,42 б.

-

4. Занятость заемщика – физического лица: 0,55 б. за профессии с низким уровнем риска для жизни, 0 — с высоким уровнем, 0,16 — за все остальные.

-

5. Отрасль заемщика – физического лица: 0,21 б. — для работников жилищно-коммунального хозяйства, государственных (федеральных и региональных), муниципальных и банковских служащих, 0 — для остальных.

-

6. Стабильность занятости заемщика – физического лица: 0,059 б. за каждый год на данном месте работы при максимуме в 0,59 б.

-

7. Наличие сберегательного счета в коммерческом банке заемщика – физического лица: 0,35 б.

-

8. Наличие недвижимого имущества заемщика – физического лица: 0,35 б.

-

9. Страхование жизни заемщика – физического лица: 0,19 б.

Критическим фактором в рассматриваемой модели является общее количество баллов в размере 1,25, т. е. если итоговый балл анализируемого физического лица < указанного значения, то ему будет отказано в получении кредита.

На базе данных анализа платежеспособности проводится классификация заемщиков, разрабатывается рейтинг их платежеспособности, определяются объемы кредитования, величина %-ых ставок, а также сроки погашения кредитов, финансовые требования к их обеспечению [1, с. 97-98].

Общая характера финансово-кредитного сектора экономики РФ

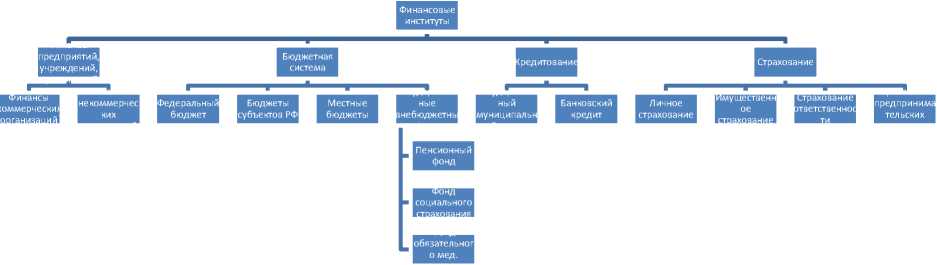

Современная финансовая система Российской Федерации формировалась с использованием зарубежного опыта. Так, стали создаваться разнообразные внебюджетные и бюджетные целевые фонды, подобные тем, которые существуют в других странах.

Каждое из звеньев финансовой системы концентрирует специфические финансовые отношения, посредством которых образуются и используются соответствующие виды денежных фондов (доходов) в целях удовлетворения различных по своему содержанию и масштабам общественных потребностей. Эти фонды могут быть централизованными и децентрализованными [2, с. 91-95].

Система финансов РФ представлена на диаграмме (см. рис. 1)[3, с.13; 4, с 5].

Образование и деятельность кредитных организаций регулируется:

-

1. Федеральным законом «О банках и банковской деятельности» [5],

-

2. ГК РФ [6],

-

3. ФЗ «Об акционерных обществах» [7].

Цели деятельности кредитной организации сформулированы в ст. 1 ФЗ «О банках и банковской деятельности» и должны быть определены в ее уставе. Структура банковской системы РФ и небанковских кредитнофинансовых институтов изображена на диаграмме (рис. 2).

Верхний уровень системы представлен центральным (эмиссионным) банком [8].

На нижнем уровне действуют коммерческие банки, подразделяющиеся на:

-

1. универсальные и специализированные банки

-

1.1 инвестиционные,

-

1.2 сберегательные,

-

1.3 ипотечные,

-

1.4 банки потребительского кредита,

-

1.5 отраслевые банки,

-

1.6 внутрипроизводственные банки,

-

-

2. небанковские кредитно-финансовые институты

-

2.1 инвестиционные компании,

-

2.2 инвестиционные фонды,

-

2.3 страховые компании,

-

2.4 пенсионные фонды,

-

2.5 ломбарды, трастовые компании и др.,

-

-

3. «коммерческие банки с различным по своей широте ассортиментом («дифференцированная универсальность»), различными целями и часто также различными группами клиентов; они занимаются банковскими операциями.

-

4. В соответствии с Федеральным законом от 02.12.1990 года № 395-1 «О банках и банковской деятельности» банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Рис. 2 Характеристика финансовой системы РФ

Показатели развития финансово-кредитной системы РФ

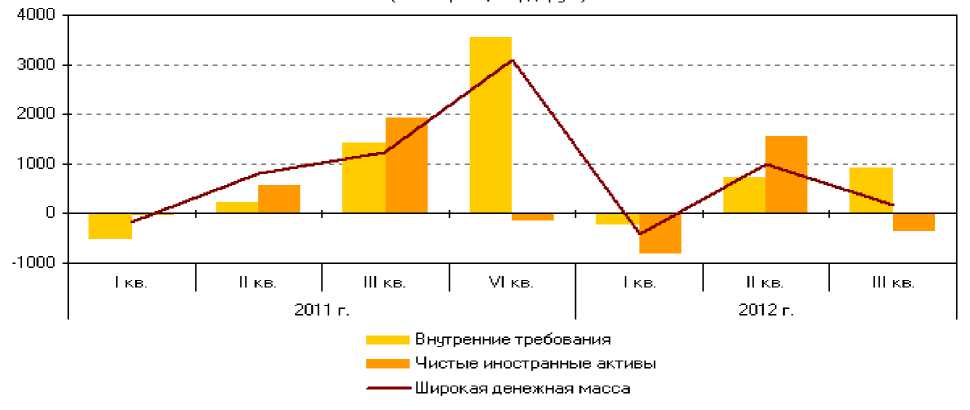

В 2012 г. Банк России проводит денежно-кредитную политику в условиях сохранения неопределенности развития внешнеэкономической ситуации, оказывающей влияние на российскую экономику, стремясь к обеспечению баланса между рисками ускорения инфляции и замедления экономического роста.

Рис. 3 Основные источники денежной массы в 2011-2012 гг., млрд. руб.

Внутренние требования банковской системы за январь—сентябрь 2012 г. увеличились на 6,6%.

SWOT-анализ: от угроз к возможностям

В 2011 году к российским банкам вернулся докризисный аппетит к риску. Уже со второй половины 20121 г. финансово-кредитные учреждения начали смещать акцент с вложений в ценные бумаги на кредитование реального сектора и населения.

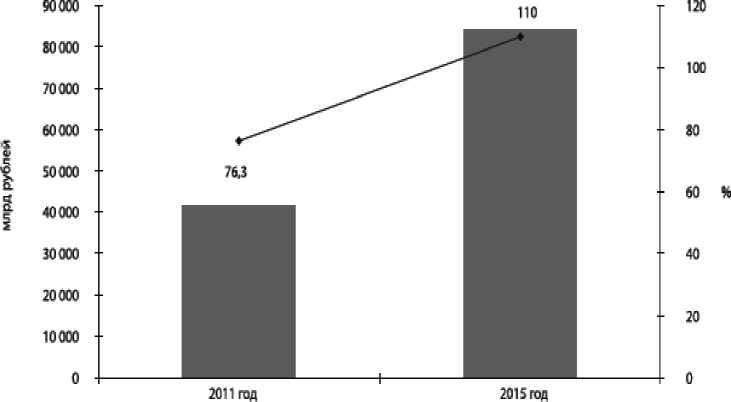

По оценкам «Эксперта РА», для активного включения банков в процесс модернизации экономики масштабы сектора должны возрасти куда более существенно – как минимум до 110% ВВП в 2015 году, что потребует ежегодного прироста активов не менее чем на 25% (см. рис. 4) [9].

(прогноз)

■ Активы банковского сектора —♦— Активы/ВВП

Источники: дамые Банка России, прогноз «Эксперта РА»

Рис. 4 Оптимистичный сценарий развития предполагает рост соотношения «активы банковского сектора / ВВП» до 110% к 2015 году

Банковская система России, являясь наиболее развитым элементом финансовой системы страны, стала институциональной основой формирующегося мирового финансового центра в Москве, однако на сегодняшний день отечественный банковский сектор не готов к появлению такого колоссального потребителя банковских услуг, как МФЦ.

Российская банковская система пока не выполняет в полной мере функции финансового посредничества и не способна в должной степени обеспечить модернизацию реального сектора экономики необходимыми для этого финансовыми ресурсами, а для успешного функционирования МФЦ — адекватной инфраструктуры в виде крупных (по мировым критериям) банков.

Проанализировав текущее состояние российской банковской системы, можно сделать вывод, что на данном этапе отечественные банки не смогут конкурировать с развитыми, высококапитализированными иностранными банками, что может привести к потере независимости национального финансового рынка, его вхождению в сферу влияния финансовых систем экономически развитых стран.

Предотвратить подобную ситуацию можно лишь создавая условия для наращивания российскими банками собственного капитала, что в конечном итоге приведет к повышению их надежности, конкурентоспособности, уменьшению вероятности банкротств, сокращению излишних рисков для кредиторов и вкладчиков, позволит создать адекватную требованиям мирового финансового центра инфраструктуру в виде крупных, высококапитализированных банков.

Также необходимо развивать обширную сеть небанковских узкоспециализированных кредитных организаций, что позволит решить проблему диспропорций региональной обеспеченности кредитными ресурсами, сократить риски дестабилизации региональных экономических систем, риски системной нестабильности, а также поддерживать необходимый уровень конкуренции на банковском рынке.