Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза и меры по их совершенствованию

Автор: Мельник Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-2 (69), 2020 года.

Бесплатный доступ

Важным регулятором участия государства в системе внешнеэкономических связей служат таможенные платежи и сборы. Именно за счет них обеспечивается значительная доля доходов многих государств и определяется их место в международном разделении труда. Практика взимания и обеспечения их уплаты показывает, что в результате несоответствия потребностям развития экономики, а также несовершенства механизма их администрирования несет для страны не только значительные финансовые потери, но и дополнительный ущерб законопослушным отечественным товаропроизводителям, чья продукция становится неконкурентоспособной, а стремление к уклонению от уплаты таможенных платежей обуславливает снижение эффективности таможенно-тарифного регулирования в целом.

Таможенные пошлины, государства-члены, распределение, таможенные органы

Короткий адрес: https://sciup.org/170182180

IDR: 170182180 | DOI: 10.24411/2411-0450-2020-10943

Analysis of collection and distribution of customs payments of the Eurasian Economic Union countries and measures for their improvement

Customs payments and fees are an important regulator of the state's participation in the system of foreign economic relations. They provide a significant share of the income of many States and determine their place in the international division of labor. The practice of levying and ensure their payment shows that as a result of the needs of economic development, and imperfection of the mechanism of their administration brings to the country not only significant financial losses, but additional damage to law-abiding domestic producers, whose products are becoming uncompetitive, and the desire for evasion of customs duties leads to a decrease in the efficiency of customs and tariff regulation in General.

Текст научной статьи Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза и меры по их совершенствованию

На сегодняшний день наибольшее внимание направлено на взаимоотношения между странами-участницами ЕАЭС, а именно на порядок взимания и распределения таможенных платежей, который является очень важным и сложным процессом регулирования со стороны государства и таможенных органов, тем самым воздействуя на деятельность между участниками внешнеэкономической деятельности и пополнения доходной части бюджета стран-участниц.

Основные вопросы, касательно поступления ввозных таможенных пошлин и их распределения между странами-участницами, закреплены в приложении № 5 к договору о Евразийском экономическом союзе от 29 мая 2014 «Порядок зачисления и распределения между государствами-членами сумм ввозных таможенных пошлин». Данный документ включает в себя такие основные положения, как нормативы распределения сумм, порядок обмена информацией и процедуру применения санкций.

В соответствии с договором, ввозные таможенные пошлины зачисляются в национальной валюте на единый счет казначейства каждого из государств. Казначейства обмениваются данными о зачислении и распределении пошлин, после этого данная информация направляется в Евразийскую экономическую комиссию для проверки правильности исчисления пошлин каждой из стран. Распределенные казначействами суммы ввозных таможенных пошлин в национальной валюте перечисляются национальными банками государств Союза друг другу в долларах США.

Наглядно динамика поступление ввозных таможенных пошлин в страны ЕАЭС за 2017-2019 года представлена в таблице 1.

Таблица 1. Сумма ввозных таможенных пошлин стран ЕАЭС, млрд. руб.

|

Ввозные таможенные пошлины |

2017г. |

2018г. |

2019г. |

2019 г. в % к |

|

|

2017г. |

2018г. |

||||

|

Россия |

506 |

578,6 |

618,2 |

122,21 |

106,8 |

|

Республика Белорус сия |

27,06 |

30,9 |

35,3 |

130,4 |

114,2 |

|

Республика Казахстан |

41,9 |

47,9 |

50,5 |

120,5 |

105,4 |

|

Республика Армения |

7,24 |

8,3 |

8,9 |

122,9 |

107,2 |

|

Кыргызская Республика |

11,3 |

12,9 |

13,8 |

122,1 |

107 |

|

Итого: |

593,5 |

678,6 |

726,7 |

122,4 |

107,1 |

По данным таблицы 1 видно, что наибольшее количество ввозных таможенных пошлин за 2019 год приходится на Россию – 618,2 млрд. руб. По сравнению с 2017 и 2018 наблюдается незначительное увеличение на 22,2% и 6,8%, соответственно. На втором месте по величине ввозных таможенных пошлин занимает Республика Казахстан – 50,5 млрд. руб., по сравнению с 2017 годом сумма ввозных пошлин в 2019 год увеличилась на 20,5%, а по сравнению с 2018 годом – на 5,4%. Следом идет Республика Белоруссия – 35,3 млрд. руб. за 2019 год, где по сравнению с 2017 и 2018 годом ввозные пошлины увеличились на 30,4 и 14,2%, соответственно. Самое наименьшее количество ввозных таможенных пошлин приходится на Кыргыскую Республику – 13,8 млрд. руб. и Республику Армения – 8,9 млрд. руб.

На основании данного анализа можно сделать вывод о том, что сумма ввозных таможенных пошлин с каждым годом только увеличивается. Наибольшая сумма приходится на Россию, а вот остальные страны значительно отстают от нее, в особенности Армения и Кыргызстан.

Что касается распределения таможенных пошлин, то они распределяются с помощью единого механизма долевого распределения и на протяжении всего времени данные нормативы пересматриваются и изменяются.

С 1 января 2015 г., нормативы распределялись следующим образом – доля России составляла 87,97%, Казахстана – 7,33%, а Белоруссии – 4,7%. После присоединения Армении с 1 февраля 2015 г., доля России составила 86,97%, Казахстана – 7,25%, Белоруссии – 4,65%, а самой Армении – 1,13%. Последней в состав ЕАЭС вошла Киргизия, что было вызвано очередным пересмотром нормативов. После него доля России составила 85,265%, Казахстана – 7,055%, Белоруссии – 4,56%, Армении – 1,22%, а Киргизии – 1,9% (рис. 1).

|

ПЛ nr- nnr- |

|||

|

80 70 60 50 40 30 20 10 |

85,265 |

||

|

7,055 |

|||

|

, 1,22 1,9 |

|||

|

0 |

Россия Республика Республика Республика Кыргызская Белоруссия Казахстан Армения Республика |

||

Рис. 1. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства – члена ЕАЭС

В мае 2018 года на встрече в Сочи стороны подписали договор о продлении действующих нормативов распределения сумм ввозных таможенных пошлин до 31 декабря 2019 года. Однако несмотря на подписание и продление договора, между странами назревали разногласия по поводу правильности и справедливости распределения ввозных таможенных пошлин, главным инициатором которых была Белоруссия. По причине того, что Белоруссия несла огромные убытки, данные нормативы, по мнению Александра Лукашенко, были не выгодными для его страны.

Поэтому после многочисленных заседаний и согласований, с 1 января 2020 года был подписан Протокол о внесении изменений в Договор о ЕАЭС. Согласно данному протоколу нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена установились в следующих размерах: Республика Армения – 1,22%, Республика Беларусь – 4,86%, Республика Казахстан – 6,955%, Кыргызская Республика – 1,9%, Российская Федерация – 85,065%.

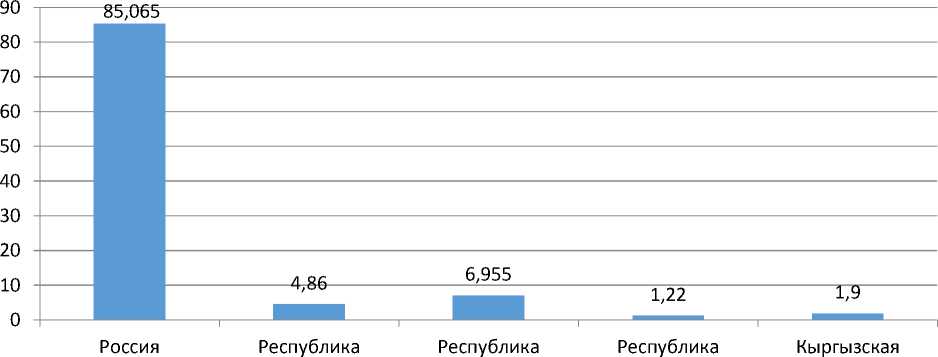

Более наглядно новые нормативы ввозных таможенных пошлин изображены на рисунке 2.

Белоруссия Казахстан Армения Республика

Рис. 2. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства – члена ЕАЭС на 2020 год

Проанализировав прежние нормативы и нынешние по рисунку 1 и 2, можно наблюдать, что доля в распределении ввозных пошлин в Евразийском экономическом союзе снизилась в 2020 г. на 0,2 п.п. – с 85,265% до 85,065%, помимо России на 0,1 п.п. понизилась доля Казахстана. В то же самое время доля Белоруссии выросла на 0,3 п.п.

Как мы видим, Россия занимает лидирующее положение среди членов ЕАЭС, на неё приходится самая большая доля таможенных пошлин, что провоцирует конфликты среди членов ЕАЭС. Поэтому, в целях предотвращения конфликтов, предлагаются меры по совершенствованию взимания и распределения таможенных платежей.

Самой главной проблемой является несбалансированное распределение нормативов таможенных пошлин для участников ЕАЭС. Для этого необходимо усовершенствовать механизм распределения сумм ввозных таможенных пошлин между бюджетами государств Евразийского экономического союза, а именно увязать нормативы таможенных пошлин с объёмами импорта для каждого государства. Также необходимо сформулировать рекомендации на случай присоединения к ЕАЭС новых членов.

В целях сокращения сроков доведения информации о поступлении денежных средств на счета таможенных органов, необходимо автоматизировать информационный обмен между таможенными служ- бами и участниками внешнеэкономической деятельности.

Помимо всех перечисленных мер в области взимания таможенных платежей, не менее важным является автоматизация процедур контроля таможенной стоимости в процессе таможенного оформления.

Еще одним не менее важным шагом в совершенствовании процесса взимания и распределения платежей, будет являться ведение единой товарной номенклатуры внешней экономической деятельности, что позволит существенно уменьшить большую разницу статистических данных о товарных потоках между странами-

Таким образом, отметим, что процесс зачисления и распределения таможенных платежей между бюджетами государств осуществляется довольно успешно благо- даря существующему четкому правовому регулированию, детальной проработки самого механизма зачисления платежей, определения сроков и долей, подлежащих перечислению, а также ответственности союзных государств. Поэтому, выявленные в процессе данного анализа проблемы и предложенные меры их совершенствованию, будут способствовать только дальнейшему развитию внешнеэкономических связей.

участницами.

Список литературы Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза и меры по их совершенствованию

- Петрушина О.М. Особенности формирования доходов регионального бюджета // В сборнике: Научные труды Калужского государственного университета имени К.Э. Циолковского Сер. "Гуманитарные науки" Калужский государственный университет им. К.Э. Циолковского. 2015. - С. 182-185.

- Петрушина О.М., Непарко М.В., Гажва В.О., Серова О.А. Современные тенденции администрирования таможенных платежей в федеральный бюджет России // Экономика: теория и практика. - 2018. - №2 (50). - С. 51-55.

- Филиппов М.И., Мосеенкова А.О., Петрушина О.М. Актуальные вопросы администрирования таможенных платежей // Modern Economy Success. - 2019. - №6. - С. 72-76.

- Минфин России. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/document/?id_4=126764 (дата обращения: 17.01.2020).

- Гомон И.В., Ахмедзянов Р.Р., Непарко М.В., Постнова А.В. Современное состояние и направления развития взаимодействия внешнеэкономической и таможенной деятельности России // Экономика и предпринимательство. - 2018. - №2 (91). - С. 80-87.