Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза

Автор: Абрамов В.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (87), 2022 года.

Бесплатный доступ

Важным регулятором участия государства в системе внешнеэкономических связей служат таможенные платежи и сборы. Именно за счет них обеспечивается значительная доля доходов многих государств и определяется их место в международном разделении труда. Практика взимания и обеспечения их уплаты показывает, что в результате несоответствия потребностям развития экономики, а также несовершенства механизма их администрирования несет для страны не только значительные финансовые потери, но и дополнительный ущерб законопослушным отечественным товаропроизводителям, чья продукция становится неконкурентоспособной, а стремление к уклонению от уплаты таможенных платежей обуславливает снижение эффективности таможенно-тарифного регулирования в целом.

Таможенные пошлины, государства-члены, федеральный бюджет, распределение, таможенные органы

Короткий адрес: https://sciup.org/170192365

IDR: 170192365

Analysis of the current state of currency control in the Russian Federation

An important regulator of state participation in the system of foreign economic relations are customs payments and fees. It is due to them that a significant share of the income of many states is provided and their place in the international division of labor is determined. The practice of collecting and ensuring their payment shows that, as a result of a discrepancy between the needs of the development of the economy, as well as the imperfection of the mechanism for their administration, it causes not only significant financial losses for the country, but also additional damage to law-abiding domestic producers, whose products become uncompetitive, and the desire to evade payment customs payments causes a decrease in the efficiency of customs and tariff regulation in general.

Текст научной статьи Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза

В наше время Россия функционирует в глобальной экономике и как обособленный субъект, и как участник, а сама деятельность преобразовывается не только за счет внешнего воздействия, но и выстраиванием интеграционных процессов внутри ЕАЭС. Так, сегодня государственные правительства участниц Договора о ЕАЭС определяют исключительно размер вывозных таможенных пошлин, а ввозные показаны в Едином таможенном тарифе ЕАЭС (ЕТТ ЕАЭС) для всех стран участниц. В планах на будущее разрабатывается система единых рынков, которая облегчит и ускорит взимания таможенных платежей, контроль за их поступлением и администрированием.

В данной ситуации, когда роль таможенных органов в обеспечении безопасности РФ и так с каждым годом возрастает в геометрической прогрессии, добавляется еще одна важная функция по достижению экономической устойчивости ЕАЭС на мировой арене.

Данная значимость ФТС России подтверждается предоставлением технической, экономической, административной помощью таможенным органам стран участниц ЕАЭС, инициативными проектами по увеличению эффективности работы ФТС, а также регламентами распределения ввозных таможенных пошлин.

Договор о Евразийском экономическом союзе устанавливает следующие значения перераспределение ввозных таможенных пошлин и выполняется в соответствии с данными, изображенными ниже на рисунке. Вывозные таможенные пошлины устанавливаются правительствами исходя из задач, поставленных перед правительствами стран [1]. Например, в России вывозные пошлины налагаются только на сырьевые товары [2].

Рис. 1. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена в 2021 году, %

С 1 января 2015 г., нормативы распределялись следующим образом – доля России составляла 87,97%, Казахстана – 7,33%, а Белоруссии – 4,7%. После присоединения Армении с 1 февраля 2015 г., доля России составила 86,97%, Казахстана – 7,25%, Белоруссии – 4,65%, а самой Арме- нии – 1,13%. Последней в состав ЕАЭС вошла Киргизия, что было вызвано очередным пересмотром нормативов. После него доля России составила 85,265%, Казахстана – 7,055%, Белоруссии – 4,56%, Армении – 1,22%, а Киргизии – 1,9%.

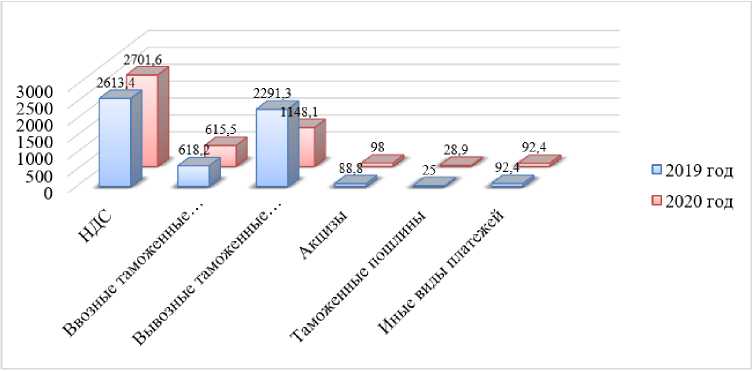

Рис. 2. Структура обязательных платежей, администрируемых таможенными органами России (млрд. руб.) (составлено авторами по данным статистики ФТС России)

Таможенные платежи разделяются на следующие виды:

-

1) ввозная таможенная пошлина;

-

2) вывозная таможенная пошлина;

-

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза;

-

4) акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Союза;

-

5) таможенные сборы.

Если посмотреть на рисунок 2, то можно увидеть, что НДС и вывозные таможенные пошлины являются преобладаю- щими взимаемыми платежами. Как отмечают некоторые авторы, тема пополнения государственного бюджета за счет уплаты таможенных платежей менее популярна в западной литературе [3]. За рубежом более важной и ответственной функцией таможенных органов принято считать защиту внутреннего рынка, противодействие контрафактной продукции и контрабанды.

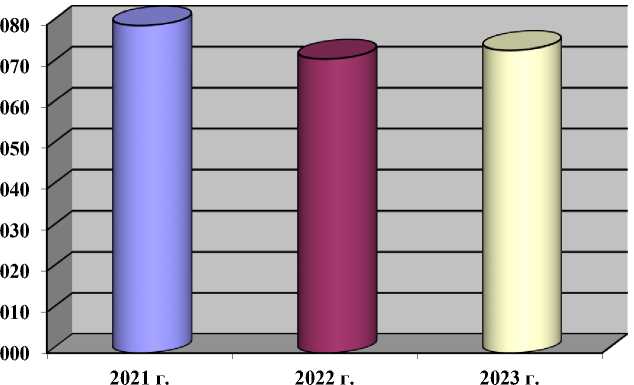

Рис. 3. Плановые значения платежей исходя из ведомственной структуры расходов федерального бюджета РФ, млн. рублей.

-

□ 73,8 млн. руб.

-

□ 71,7 млн. руб.

-

□ 79,8 млн. руб.

В соответствии с Федеральным законом «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов» от 08.12.2020 №385-ФЗ, мы видим, что ФТС России имеет весомое значение в формировании и прогнозировании государственного бюджета (рис. 3) [4].

Государство всеми силами, реагирует на изменение внешнеэкономической ситуации и пытается поддерживать объём таможенных платежей в структуре расходов бюджета РФ на стабильном, постоянном уровне.

Казначейства членов ЕАЭС на постоянной основе в соответствии с протоколом присылают достоверную информацию о взимании и распределении таможенных платежей в ЕЭК для контроля.

Данными усилиями таможенные органы государств - членов налаживают прочные связи для экономической безопасности государств, входящих в состав ЕАЭС.

Особое значение имеет то, что в итоге значимые изменения 2020 года, появившиеся в эпоху COVID-19, спустя время были продуктивными, не смотря на остановку и стагнацию всех международных процессов. Стоит предположить, что в краткосрочной перспективе и изменения 2022 года окажутся положительными для экономики РФ.

Список литературы Анализ взимания и распределения таможенных платежей стран Евразийского экономического союза

- Исследование роли таможенных органов стран ЕАЭС в обеспечении экономической безопасности национальных государств и интеграционного объединения в целом. - [Электронный ресурс]. - Режим доступа: https://esj.today/PDF/48ECVN221.pdf (дата обращения: 15.04.2022).

- «Договор о Евразийском экономическом союзе» (Подписан в г. Астане 29.05.2014) (Приложение №5. Протокол о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств-членов). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_163855/56ab281a64f661b03af7ab32bd3731336b9b0b9b/#dst101872. (дата обращения: 15.04.2022).

- Рыльская М.А., Кожанков А.Ю., Боброва О.Г. Таможенные платежи: тренды развития таможенного администрирования в России в условиях функционирования Евразийского экономического союза // Финансы: теория и практика. - 2018. - №4.

- Ведомственная структура расходов федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов (Приложение №12 к Федеральному закону «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов»). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_370144/d53c72812053ffe3d86eb58af812f071 fe391d5c/ (дата обращения: 15.04.2022).

- Уплата таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы, при ввозе товаров на таможенную территорию ЕАЭС. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/document/text/12952 (дата обращения: 15.04.2022).