Анализ задолженности по кредитам, выданным банками Республики Беларусь секторами экономики

Автор: Льобка А.Ю., Ребковец В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

Чем эффективнее движутся финансовые ресурсы внутри банковской системы, тем меньше стоимость этих ресурсов для потребителей. При выборе сферы банк руководствуется соотношением риск-доходность. Как известно, каждый банк стремится оптимизировать свою прибыль и поэтому он выбирает сферы наиболее эффективного размещения своих временно свободных денежных ресурсов.

Кредит, задолженность по кредиту, проблемная задолженность, краткосрочный и долгосрочный кредит, сектор экономики

Короткий адрес: https://sciup.org/140120300

IDR: 140120300

Текст научной статьи Анализ задолженности по кредитам, выданным банками Республики Беларусь секторами экономики

Актуальность данной темы заключается в необходимости развития каждого сектора экономики, и в то же время нехваткой денежных средств. В результате этого, предприятия вынуждены прибегать к такой форме финансирования, как кредит. Кредит – это составная часть финансовых отношений, основанная на взаимодействии государства, банков, предприятий. Он необходим для полноценного функционирования экономики, эффективного размещения временно свободных денежных средств. Однако с каждым годом наблюдается увеличение просроченной задолженности, что является негативным явлением, как для кредитора, так и для кредитополучателя.

Для того, чтобы оценить состав и структуру кредитного портфеля банков рассмотрим качественных характеристики кредита в разрезе секторов экономики.

Наблюдается ежегодное возрастание задолженности по кредитам, однако для того, чтобы увидеть динамику, рассмотрим темп роста данных показателей.

400,0

200,0

^^^^^^^=^^^^^^^^^^^^^^^^—-^^^^^^^^

0,0

^^^^^^^^ Кредиты, выданные секторам экономики

^^^^^^^^ в национальной валюте

« ■ ШМВНВН»в иностранной валюте

Рисунок 1 – Задолженность по кредитам, выданным банками Республики Беларусь секторам экономики, %

Источник: Собственная разработка автором на основе [1-3]

С 2011 года наблюдается снижение темпов роста кредитования банками секторов экономики. Снижение объемов кредитования может в дальнейшем негативно сказаться на экономическом росте государства.

В 2015 году объем кредитов, выданных секторам экономики в иностранной валюте стал возрастать, в то время как общий темп роста кредитов и темп роста кредитов в иностранной валюте снижается. Это говорит о том, что кредиты в иностранной валюте вновь начинают набирать популярность, увеличивая тем самым свой удельный вес в общем объеме выданных кредитов.

На рисунке 2 отображена структура задолженности по кредитам в разрезе предоставляемой валюты кредита.

100%

80%

60%

40%

20%

0%

-

■ в иностранной валюте

-

■ в национальной валюте

-

■ Кредиты, выданные секторам экономики

2010 2011 2012 2013 2014 2015

Рисунок 2 – Структура задолженности по кредитам, выданным банками Республики Беларусь, %

Источник: Собственная разработка автором на основе [1-3]

Как и ожидалось из данных предыдущего рисунка, кредиты в иностранной валюте набирают популярность и в 2015 году они составили 57% от общего количества предоставляемых кредитов секторам экономики. Это говорит о невысокой степени доверия к национальной валюте и о том, что банки стремятся хеджировать риски, формируя активы в иностранной валюте.

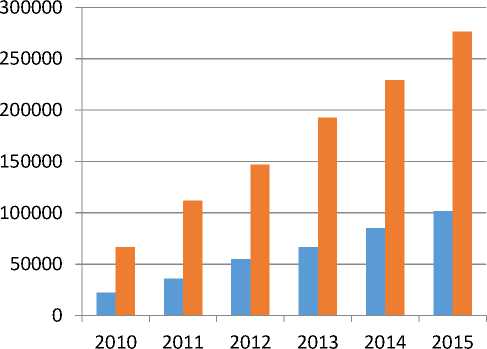

■ Краткосрочные кредиты

■ Долгосрочные кредиты

Рисунок 3 – Динамика кредитных вложений банков по сроком предоставления кредита, млрд.руб.

Источник: Собственная разработка автором на основе [1-3]

На протяжении всего периода наблюдается превышение долгосрочных кредитов над краткосрочными. С одной стороны, это хорошо – кредит выдается в основном на инвестиционные цели, что в будущем положительно повлияет на экономический рост страны. Однако с другой стороны, долгосрочные кредиты обладают наибольшим кредитным риском, так как за период, на который выдан кредит, финансовое положение кредитополучателя может измениться и он будет неспособен вернуть не только проценты за пользование денежными средствами, но и сумму основного долга.

Кроме этого, как уже было отмечено, в последнее время преобладают кредиты в иностранной валюте, а в этом случае кроме кредитного риска, у банка возникает и валютный риск при долгосрочном кредитовании.

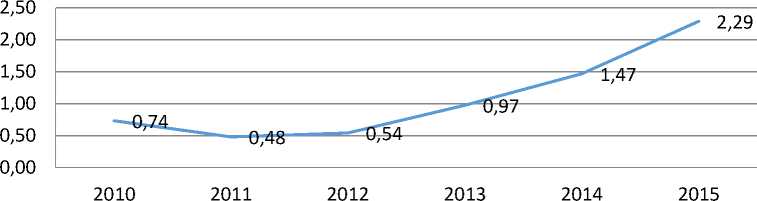

Наиболее значимым риском для устойчивой работы банковского сектора в 2015 году оставался кредитный риск. Темп прироста проблемных кредитов банков увеличивается большими темпами.

Рисунок 4 – Удельный вес проблемной задолженности по кредитам, выданным банками РБ секторам экономики (без просроченных процентов), %

Источник: Собственная разработка автором на основе [1-3]

Как видно из рисунка 3, в 2015 году удельный вес проблемной задолженности составил 2,29% в общем объеме кредитов, выданных банками Республики Беларусь секторам экономики. На протяжении исследуемого периода наблюдается значительный рост проблемной задолженности. Предприятиям необходимо более эффективно использовать заимствованные денежные средства, чтобы снижать данный процент, т.к. если они этого не будут делать, банки будут снижать объем выдаваемых кредитов и увеличивать требования для получения кредита

В целом проведенный анализ говорит о снижении объемов кредитных вложений банков. Изменяется структура кредитных вложений: начинают преобладать кредиты в иностранной валюте, возрастает доля долгосрочных кредитов. Но на фоне всего этого увеличивается доля проблемной задолженности. Исходя из этого, банкам следует сразу учитывать сигналы, которые свидетельствуют о возможном ухудшении состояния кредитного портфеля.

Список литературы Анализ задолженности по кредитам, выданным банками Республики Беларусь секторами экономики

- Статистический бюллетень №2 (200)/Национальный банк Республики Беларусь . -Режим доступа: http://www.nbrb.by/publications/bulletin/Stat_Bulletin_2016_02.pdf -Дата доступа: 08.05.2016.

- Бюллетень банковской статистики № 2 (188)/Национальный банк Республики Беларусь . -Режим доступа: http://www.nbrb.by/publications/bulletin/Stat_Bulletin_2016_02.pdf -Дата доступа: 08.05.2016.

- Бюллетень банковской статистики № 2 (176)/Национальный банк Республики Беларусь . -Режим доступа: http://www.nbrb.by/publications/bulletin/Bulletin2014_2.pdf -Дата доступа: 08.05.2016.