Анализ затрат на производство продукции растениеводства на примере предприятия Орловской области ООО «Фирма ОКА»

Автор: Шеверяева А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты анализа затрат на производство продукции растениеводства, факторный анализ затрат на производство зерновых и зернобобовых культур.

Затраты, состав, структура, себестоимость, растениеводство, анализ, зерновые, зернобобовые

Короткий адрес: https://sciup.org/140108018

IDR: 140108018

Текст научной статьи Анализ затрат на производство продукции растениеводства на примере предприятия Орловской области ООО «Фирма ОКА»

На современном этапе, затраты на производство и реализацию продукции приравниваются к себестоимости. Себестоимостью продукции, работ, услуг – это стоимостная оценка сырья, ресурсов, топлива, энергии и материалов, которые используются в процессе производства продукции, а также выполнения работ и оказания услуг.

От уровня себестоимости продукции, а следовательно и уровня затрат на ее производство, зависят сумма и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды гения и потребления, темпы расширенного воспроизводства, закупочных и розничных цен на сельскохозяйственную продукцию. Поиск резервов ее снижения поможет многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

Для современных сельскохозяйственных предприятий была и остается актуальной проблемой – снижение затрат на производство единицы продукции. Это необходимо в связи с тем, что на Российских предприятиях, зачастую, происходит значительное опережение уровня роста цен на затраты по отношению к уровню цен на сельскохозяйственную продукцию. Для этого необходимо изучить факторы, изменение которых, влияют на изменение себестоимость.

Проведем анализ затрат на производство продукции растениеводства на примере предприятия ООО «Фирма Ока». Так как данное предприятие имеет углубленную специализацию в области растениеводства.

Анализ состава и структуры затрат на производство продукции растениеводства представлен в таблице 1.

Таблица 1 – Анализ состава и структуры затрат на производство продукции растениеводства (за 2010 и 2012 годы)

|

Статьи затрат |

Сумма затрат, тыс.руб. |

Структура, % |

||||

|

2010 год |

2012 год |

Абсо л.отк л. |

2010 год |

2012 год |

Абсо л.отк л. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Затраты на оплату труда с отчислениями на социальные нужды, |

716 |

810 |

94 |

19,7 |

19,1 |

-0,8 |

|

В т.ч. постоянная |

214,8 |

243 |

28,2 |

5,9 |

5,7 |

-0,2 |

|

переменная |

501,2 |

567 |

65,8 |

13,8 |

13,4 |

-0,4 |

|

2. Материальные затраты, вошедшие в себестоимость, в т.ч. |

2540 |

2960 |

420 |

69,9 |

69,7 |

-0,2 |

|

Семена и посадочный сатериал |

670 |

510 |

-160 |

18,4 |

12,0 |

-6,4 |

|

Минеральные удобрения |

227 |

567 |

340 |

6,2 |

13,4 |

7,2 |

|

Химические средства защиты |

166 |

174 |

8 |

4,6 |

4,1 |

-0,5 |

|

Нефтепродукты |

901 |

1016 |

115 |

24,8 |

23,9 |

-0,9 |

|

Электроэнергия |

140 |

161 |

21 |

3,9 |

3,8 |

-0,1 |

|

Запасные части |

436 |

532 |

96 |

12,0 |

12,5 |

0,5 |

|

3. Амортизация ОС |

377 |

146 |

-231 |

10,4 |

3,4 |

-7,0 |

|

4. Прочие затраты |

- |

330 |

- |

- |

7,8 |

- |

|

Итого затрат |

3633 |

4246 |

613 |

100 |

100 |

х |

Таким образом, рассмотрев таблицу, можно сделать вывод о том, что состав и структура затрат на производство продукции растениеводства изменилась за анализируемый период. Таким образом, затраты на оплату труда с отчислениями на социальные нужды в отчетном году возросли по сравнению с прошлым на 94 тыс.руб., при этом их доля в общих затратах сократилась на 0,8%. Материальные затраты, вошедшие в себестоимость в отчетном году также возросли на 420 тыс.руб. Это произошло в связи с увеличением затрат на минеральные удобрения на 340 тыс.руб. по сравнению с прошлым годом, а также на химические средства защиты на 8 тыс.руб., нефтепродукты на 115 тыс.руб., электроэнергию на 21 тыс.руб.и запасные части на 96 тыс.руб. При этом затраты на амортизацию ОС составили 146 тыс. руб., составив 3,4% от общего объема затрат, что на 231 тыс. руб. меньше, чем в прошлом году. Общая сумма затрат увеличилась в отчетном году по сравнению с прошлым на 613 тыс.руб.

Рассмотрим состав и структуру затрат на производство продукции растениеводства в 2011 и 2012 годах.

Рассмотрев таблицу, можно сделать вывод о том, что состав и структура затрат на производство продукции растениеводства за период с

2011 по 2012 годы изменилась. Таким образом, затраты на оплату труда с отчислениями на социальные нужды в 2012 году возросли по сравнению с 2011 на 98 тыс.руб., при этом их доля в общих затратах сократилась на 3,3%. Материальные затраты, вошедшие в себестоимость в отчетном году также возросли на 1294 тыс.руб. Это произошло в связи с увеличением затрат на минеральные удобрения на 155 тыс.руб. в 2011 году по сравнению с 2012 годом, а также на химические средства защиты на 16 тыс.руб., нефтепродукты на 583 тыс.руб., электроэнергию на 10 тыс.руб.и запасные части на 500 тыс.руб. При этом затраты на амортизацию ОС сократились 324 тыс. руб., составив при этом 3,4% от общего объема затрат. Общая сумма затрат увеличилась в отчетном году по сравнению с базисным на 1068 тыс.руб.

Таблица 2 – Анализ состава и структуры затрат на производство продукции растениеводства (за 2011 и 2012 годы)

|

Статьи затрат |

Сумма затрат, тыс.руб. |

Структура, % |

||||

|

2011 год |

2012 год |

Абсо л.отк л. |

2011 год |

2012 год |

Абсол.откл . |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Затраты на оплату труда с отчислениями на социальные нужды, |

712 |

810 |

98 |

22,4 |

19,1 |

-3,3 |

|

В т.ч. постоянная |

213,6 |

243 |

29,4 |

6,7 |

5,7 |

-1,0 |

|

переменная |

498,4 |

567 |

68,6 |

15,7 |

13,4 |

-2,3 |

|

2. Материальные затраты, вошедшие в себестоимость, в т.ч. |

1666 |

2960 |

1294 |

52,4 |

69,7 |

17,3 |

|

Семена и посадочный сатериал |

480 |

510 |

30 |

15,1 |

12,0 |

-3,1 |

|

Минеральные удобрения |

412 |

567 |

155 |

13,0 |

13,4 |

0,4 |

|

Химические средства защиты |

158 |

174 |

16 |

5,0 |

4,1 |

-0,9 |

|

Нефтепродукты |

433 |

1016 |

583 |

13,6 |

23,9 |

10,3 |

|

Электроэнергия |

151 |

161 |

10 |

4,8 |

3,8 |

-1,0 |

|

Запасные части |

32 |

532 |

500 |

1,0 |

12,5 |

11,5 |

|

2. Амортизация ОС |

470 |

146 |

-324 |

14,8 |

3,4 |

-11,4 |

|

3. Прочие затраты |

330 |

330 |

0 |

10,4 |

7,8 |

-2,6 |

|

Итого затрат |

3178 |

4246 |

1068 |

100 |

100 |

х |

Анализ состава и структуры затрат на производство зерновых и зернобобовых культур представлен в таблице 3.

Таблица 3 – Анализ состава и структуры затрат на производство зерновых и зернобобовых культур

|

Статьи и виды затрат |

Сумма, тыс. руб. |

Структура, % |

||||

|

2010 год |

2012 год |

Абсол. Откл. |

2010 год |

2012 год |

Абсол. Откл. |

|

|

Оплата труда с отчислениями на социальные нужды |

560 |

810 |

250 |

18,5 |

19,3 |

0,8 |

|

В т.ч. постоянная |

168 |

243 |

78 |

5,6 |

5,8 |

0,2 |

|

Переменная |

392 |

567 |

175 |

12,9 |

13,5 |

0,6 |

|

Материальные затраты |

||||||

|

- Семена, посадочный материал |

475 |

510 |

35 |

15,7 |

12,1 |

-3,6 |

|

- Удобрения минеральные и органические |

227 |

567 |

340 |

7,5 |

13,5 |

6 |

|

-нефтепродукты |

877 |

1016 |

139 |

29,0 |

24,2 |

-4,8 |

|

- химические средства защиты растений |

166 |

174 |

80 |

5,5 |

4,1 |

-1,4 |

|

- электроэнергия |

140 |

161 |

21 |

4,6 |

3,8 |

-0,8 |

|

- затраты на страхование |

- |

330 |

- |

- |

7,9 |

- |

|

Содержание основных средств |

575 |

632 |

57 |

19,0 |

15,0 |

-4,0 |

|

Затраты всего |

3020 |

4200 |

1180 |

100 |

100 |

х |

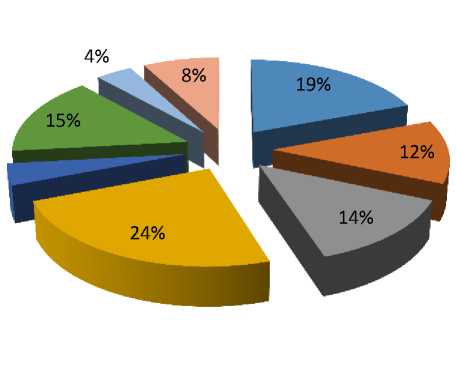

Рисунок 1 – Состава и структуры затрат на производство зерновых и зернобобовых культур за 2010 год.

2012 год

4%

15%

12%

14%

4%

8%

19%

24%

-

■ Оплата труда с отчислениями на соц.нужды

-

■ Семена, посадочный материал

-

■ Удобрения минеральные и органические

-

■ Нефтепродукты

-

■ Химические средства защиты растений

-

■ Содержание ОС

-

■ Электроэнергия

Рисунок 2 – Состава и структуры затрат на производство зерновых и зернобобовых культур за 2012 год.

Рассмотрев таблицу, можно сделать вывод о том, что за анализируемый период общая сумма затрат на производство зерновых и зернобобовых культур в 2012 году увеличилась на 1180 тыс.руб. по сравнению с 2010 годом. Это произошло в связи с тем, что оплата труда с отчислениями на социальные нужды в 2012 году по сравнению с 2010 годом увеличились на 250 тыс.руб., что в общей структуре затрат составило 19,3%. В 2010 году в материальных затратах наибольший удельный вес в общей структуре затрат принадлежит нефтепродуктам 29%, в то время как в 2012 году он составил 24,2%, что на 4,8% меньше. Содержание основных средств в 2012 году составило 632 тыс.руб., что на 57 тыс.руб. больше, чем в 2010 году, при этом в общей структуре затрат это составило15%.

Общие затраты на производство продукции могут измениться из-за объема производства продукции, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объемов производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными в краткосрочном периоде. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

ЗТ = bx + a ,

где ЗТ – сумма затрат на производство продукции; a – абсолютная сумма постоянных расходов; b – ставка x переменных расходов на единицу продукции; x – объем производства продукции.

Тогда общая сумма затрат на производство продукции будет равна:

ЗТ = зт _ пост

+ ЗТ

пер.на1 ц

х V пр-ва

Влияние факторов на изменение общих затрат на производство зерновых и зернобобовых культур определим способом цепной подстановки, используя формулы:

|

ЗТ усл.1 = ЗТ пост.пр. + ЗТ пер.на1 ц пр. × V пр-ва отч. . (3) ЗТ усл.2 = ЗТ пост.отч. + ЗТ пер. на 1 ц пр. × V пр-ва отч. . (4) Δ ЗТ Vпр-ва = ЗТ усл.1 – ЗТ пр. . (5) Δ ЗТ ЗТпост = ЗТ усл.2 – ЗТ усл.1 . (6) Δ ЗТ ЗТпер.на 1 ц = ЗТ отч – ЗТ усл.2 . (7) Результаты расчетов представьте в таблице 4. Таблица 4 - Факторный анализ затрат на производство зерновых и зернобобовых культур (за 2010 и 2012 годы) |

||||||

|

Показатели |

2010 год |

2012 год |

Абсолютное отклонение |

Отклонение затрат за счет изменения |

||

|

Объема производства |

Постоянн ых издержек |

Переменных затрат на 1 ц продукции |

||||

|

Постоянные затраты, тыс.руб. |

743 |

1040 |

297 |

х |

х |

х |

|

Переменные затраты, тыс. руб. |

2277 |

3160 |

883 |

х |

х |

х |

|

Объем производства, ц |

12100 |

15715 |

3615 |

х |

х |

х |

|

Удельные переменные затраты, руб. |

188,2 |

201,1 |

12,9 |

х |

х |

х |

|

Общие затраты, тыс. руб. |

3020 |

4200 |

1180 |

680,6 |

297,0 |

202,4 |

Влияние факторов на изменение общих затрат на производство зерновых и зернобобовых культур определим способом цепной подстановки, используя формулы:

ЗТ усл.1 = ЗТ пост.2010 + ЗТ пер.на1 ц 2010 × V пр-ва 2012. =

743000+188,2*15715=3700563 руб.

ЗТ усл.2 = ЗТ пост.2012. + ЗТ пер. на 1 ц 2010 × V пр-ва 2012

=1040000+188,2*15715=3997563 руб.

Δ ЗТ Vпр-ва = ЗТ усл.1 – ЗТ 2010 = 3700563- 3020000=680563 руб.

Δ ЗТ ЗТпост = ЗТ усл.2 – ЗТ усл.1 = 3997563-3700563=297000 руб.

Δ ЗТ ЗТпер.на 1 ц = ЗТ отч – ЗТ усл.2 = 4200000-3997563=202437 руб.

Δ ЗТ= Δ ЗТ Vпр-ва + Δ ЗТ ЗТпост + Δ ЗТ ЗТпер.на 1 ц = 680,6+297+202,4=1180

тыс.руб.

Проведя факторный анализ затрат на производство зерновых и зернобобовых культур, можно сделать вывод о том, что общая сумма затрат на производство зерновых и зернобобовых изменилась на 1180 тыс.руб. Данное изменение произошло за счет влияния таких факторов как: объем производства, затраты постоянные и затраты переменные на 1 ц продукции на 680,6 тыс.руб., 297 тыс.руб. и 202,4 тыс.руб. соответственно.

Таким образом, на изменение общей суммы затрат могут оказывать влияние несколько факторов.