Анализ зависимости величины средней номинальной заработной платы от уровня безработицы

Автор: Абдукаева Алия Айдаровна, Ельшин Леонид А.

Журнал: Электронный экономический вестник Татарстана @eenrt

Рубрика: Разработка модели развития республики Татарстан

Статья в выпуске: 3, 2020 года.

Бесплатный доступ

В статье обосновывается необходимость исследования вопросов, раскрывающих особенности явления ложной корреляции. В этой связи основной целью настоящей работы является проведение анализа зависимости величины средней номинальной заработной платы от уровня безработицы.

Безработица, заработная плата, анализ временных рядов, прогнозирование, экономико-математические методы

Короткий адрес: https://sciup.org/143172581

IDR: 143172581

Analysis of the dependence of the average nominal wage on the level of unemployment

The article substantiates the need to study issues that reveal the features of the phenomenon of false correlation. In this regard, the main goal of this work is to analyze the dependence of the average nominal wage on the unemployment rate.

Текст научной статьи Анализ зависимости величины средней номинальной заработной платы от уровня безработицы

Для анализа и прогнозирования социально-экономических явлений и процессов решающее значение имеет принцип их взаимной связи и взаимной обусловленности. Для того, чтобы глубоко понять явление, необходимо изучить внешние и внутренние причинные взаимосвязи.

Для анализа выбраны временные ряды «Уровень безработицы», «Средняя номинальная заработная плата» в Российской Федерации в период с

2000 по 2017 гг. Источником данных служит Федеральная служба государственной статистики [1].

Исследование временного ряда начинается с построения графика.

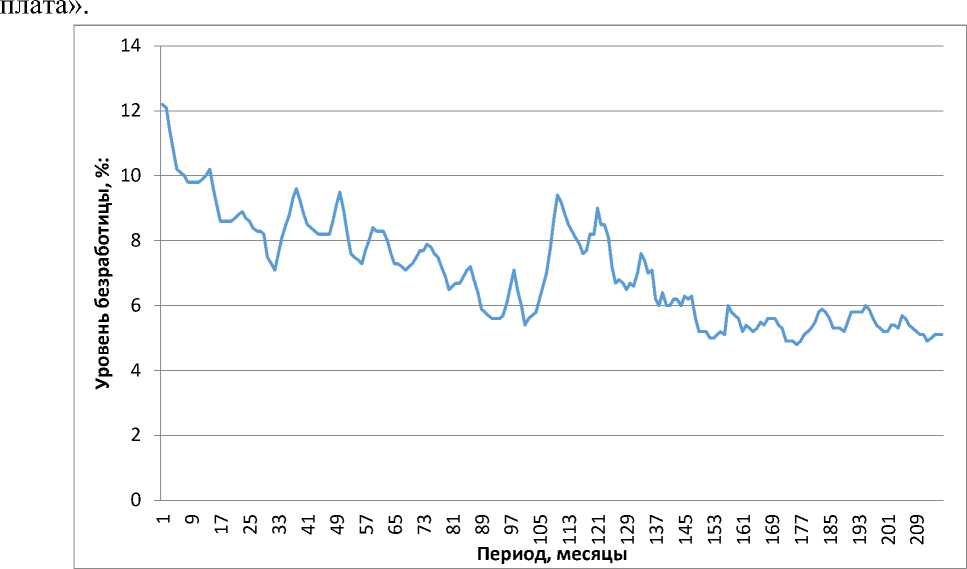

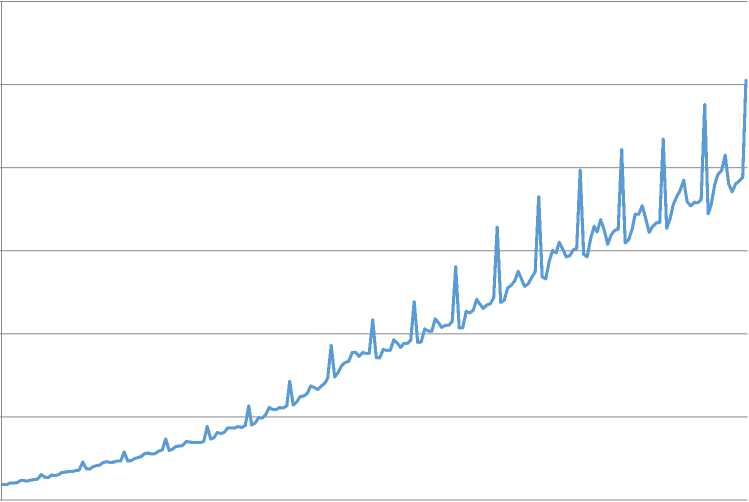

На рисунках 1 и 2 представлены графики исходных временных рядов по показателям «Уровень безработицы», «Средняя номинальная заработная

Рисунок 1 – Уровень безработицы с 2000 – 2017 года (по месяцам).

го

(D 10000

s 20000 о го го 30000

5 40000

ID 50000

Рисунок 2 - Средняя номинальная заработная плата 2000- 2017 гг.

По полученным графикам можно сделать следующий вывод: исследуемые данные представляют собой временные ряды с сезонными колебаниями с циклической последовательностью в 12 месяцев.

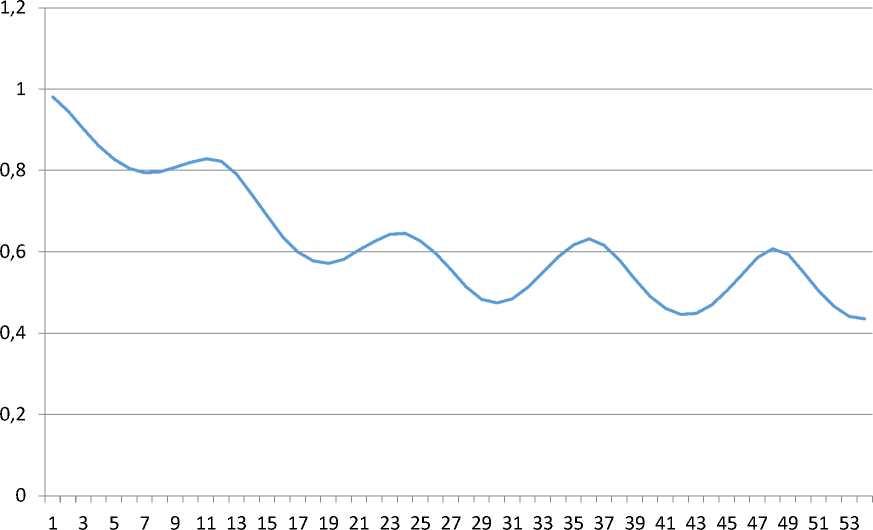

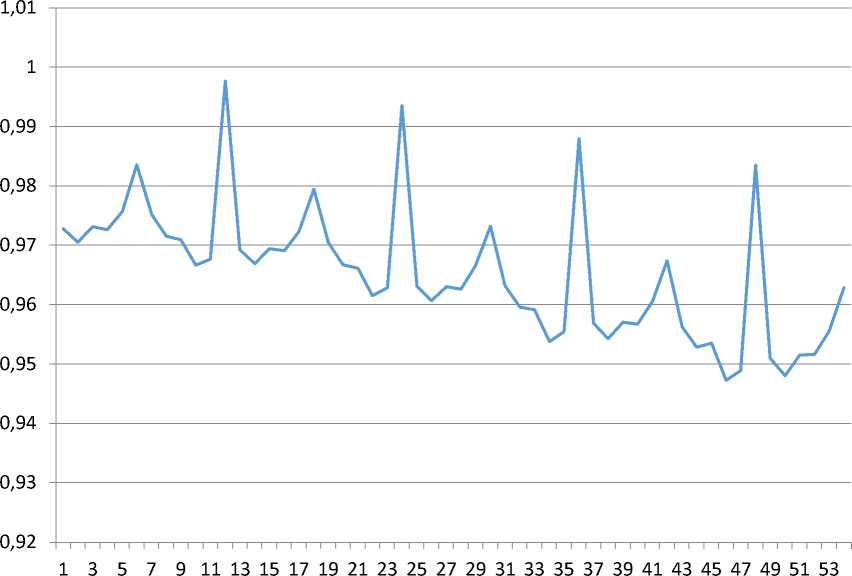

Для проверки предположения о присутствии в исходных рядах сезонных колебаний необходимо построить коррелограмму.

Коррелограмма- последовательность коэффициентов автокорреляции уровней первого, второго и других порядков, показанная на графике.

Коэффициент автокорреляции показывает зависимость между текущими значениями фактора и значениями этого фактора в предыдущий момент времени. Рассчитывается по формуле 1:

Z(yt — (t) • Oe-i— (i-D # =--X--X----^-11--’ (1)

/01 /01-1 (4 1)

где n - число пар значений; y t - фактические уровни ряда; y t-! - уровни того же ряда, сдвинутые на l периодов времени; / - стандартное отклонение.

Построенные коррелограммы представлены на рисунках 3 и 4.

Рисунок 3 — Коррелограмма показателя «Уровень безработицы»

Рисунок 4— Коррелограмма показателя «Средняя номинальная заработная плата»

Полученные графики подтверждают предположение о наличии сезонной составляющей в исследуемых временных рядах, следовательно для дальнейших исследований необходимо устранить присутствующий фактор сезонности.

Простейший подход к моделированию сезонных колебаний – это расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной моделей временного ряда.

Мультипликативная модель применяется в случае, если амплитуда колебаний не постоянна на всем ряде. В общем виде модель представлена ниже (2):

Y = Г • S • Е, (2)

где Т - трендовая компонент; S - сезонная компонента; Е - случайная компонента .

Аддитивная применяется в случае, когда амплитуда колебаний приблизительно постоянна. Представлена как сумма трендовой, сезонной и случайной и случайной компонент (3).

Y = 8+ 9 + Е, (3)

Данные, представленные на рисунках 1 и 2 имеют возрастающую амплитуду колебаний, в связи с этим было принято решение о моделировании рядов мультипликативной моделью.

Моделирование рядов проходит в несколько этапов.

На первоначальным этапе исследования были рассчитаны скользящая средняя и сглаженная скользящая средняя. Далее рассчитаны значения сезонной компоненты. Рассчитанные значения сезонной компоненты приведены в таблицах 1 и 2.

Таблица 1- Значений сезонной компоненты для показателя «Уровень безработицы»

|

Месяцы |

S |

|

1 |

1,076431499 |

|

2 |

1,090799742 |

|

3 |

1,063749854 |

|

4 |

1,025147561 |

|

5 |

0,967885221 |

|

6 |

0,951587327 |

|

7 |

0,94835864 |

|

8 |

0,932656316 |

|

9 |

0,946098364 |

|

10 |

0,976309454 |

|

11 |

0,999066644 |

|

12 |

1,021909377 |

Таблица 2- Значения сезонной компоненты для показателя «Средняя номинальная заработная плата»

|

Месяцы |

S |

|

1 |

0,942420144 |

|

2 |

0,939787287 |

|

3 |

0,991870493 |

|

4 |

0,992316266 |

|

5 |

0,99163854 |

|

6 |

1,034422427 |

|

7 |

1,002837643 |

|

8 |

0,967025498 |

|

9 |

0,971343487 |

|

10 |

0,969721939 |

|

11 |

0,974057203 |

|

12 |

1,222559074 |

Следующий этап заключается в получении рядов с устраненной сезонной компонентой. Расчет производится с помощью формулы:

= ^Е, С4)

Si

В приложениях 1 и 2 приведены исходные данные, а также данные временных рядов с устраненной сезонной компонентой.

Следующим шагом является определение трендовой компоненты T модели.

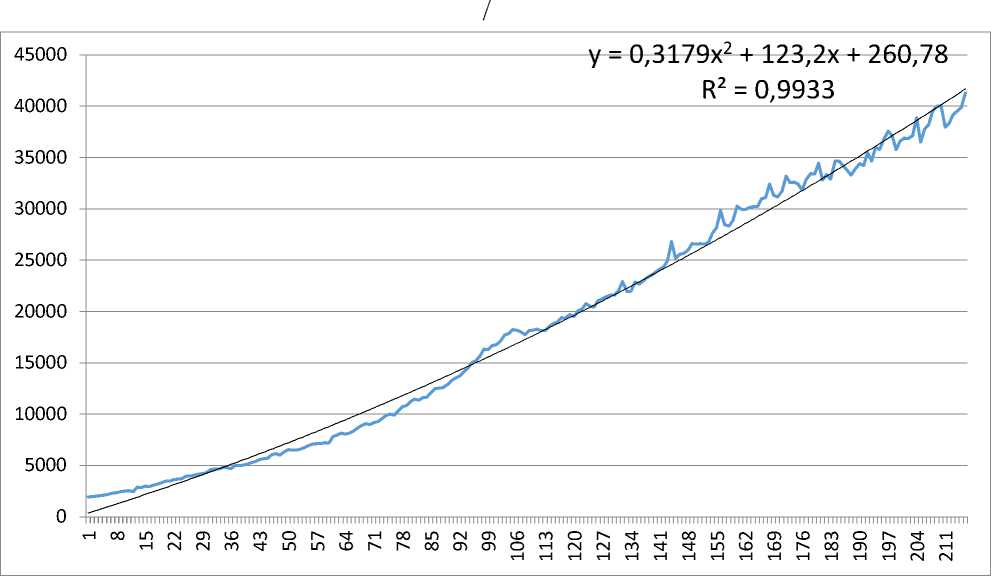

Для временного ряда «Средняя номинальная заработная плата» оптимальным является следующее уравнение тренда (Рисунок 5):

у = 0,3179b2 + 123,2b + 260,78

Рисунок 5- Подбор тренда для фактора «Уровень безработицы» (без сезонной компоненты)

Таким образом, было получено следующее уравнение регрессии:

у =-1,74g2 + 300,16G + 21972 (5)

После определения трендовой компоненты, были найдены значения уровней ряда 7 < .как произведение сезонной и трендовой компонент.

7 = Т< • S<

где YL - фактические значения; (TL ∙ SL) - выровненные уровни ряда.

На последнем этапе был определен коэффициент детерминации по формуле:

_C

-

∑`cde(0`.0 a) b = 0,9934 ∑`cde(0 ` .0)

Значение коэффициента детерминации составило 0,99, что свидетельствует о том, что модель объясняет 99,3 % вариации уровня безработицы, а остальные 0,7 % объясняются другими неучтенными факторами.

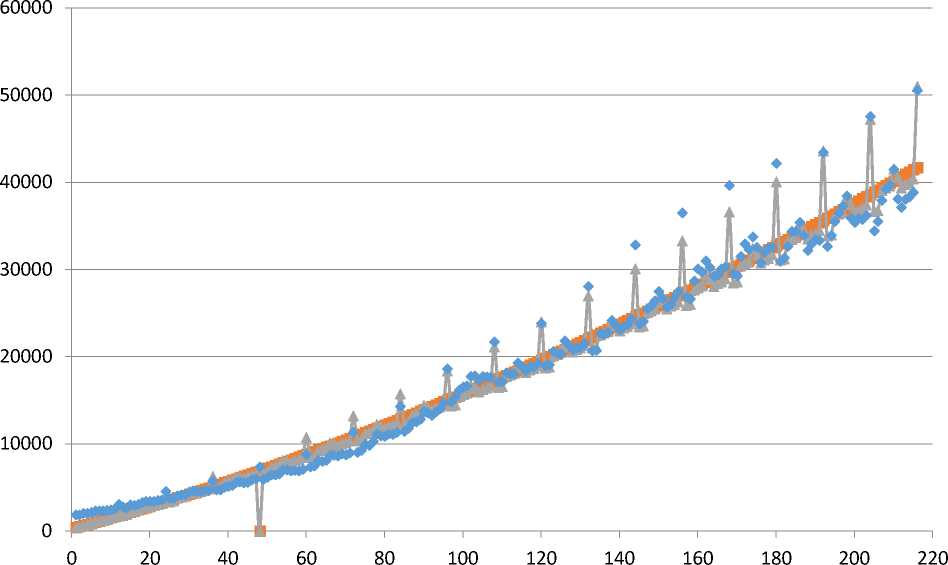

На рисунке 6 представлена полученная мультипликативная модель.

♦ Средняя номинальная заработная плата, рублей в месяц — ■ —Трасч —*—Урасч

Рисунок 6. Мультипликативная модель

Изучение зависимости кредиторской задолженности от денежных доходов населения проведено с применением метода исключения фактора времени.

Для устранения влияния времени на результат и факторы при изучении взаимосвязанных рядов динамики фактор времени t был включен в модель регрессии в качестве независимой переменной, что позволило зафиксировать воздействие фактора t .

Так как зависимая переменная имеет линейный тренд, то в модель регрессии включается t.

Таблица 3 - Анализ регрессии метода исключения фактора времени.

|

Коэффициенты |

P-Значение |

|

|

Y-пересечение |

656115,0746 |

4,17401E-17 |

|

t |

5996,949551 |

2,21794E-17 |

|

Доходы с элиминированным x |

-3,686796263 |

0,12522929 |

По полученным результатам были сделаны следующие выводы:

Так как P-значение для фактора t меньше 0,05, то коэффициенты статистически значимы, и связь между Y и фактором времени присутствует. Но, так как P-значение для фактора Х больше 0,05, то связи между Х и Y не наблюдается.

Таким образом, вышеприведенные результаты расчетов свидетельствуют о том, что связи между денежными доходами и кредиторской задолженностью нет, а высокий коэффициент корреляции между Х и Y обусловлен ложной корреляцией.

Список литературы Анализ зависимости величины средней номинальной заработной платы от уровня безработицы

- Сборник "Регионы России" / Федеральная служба государственной статистики (Росстат). М., 2019.

- Елисеева, Ирина Ильинична. Эконометрика/ Курышева,Светлдана Владимировна; Лемешко, Ю.В.; Нерадовская, Юлия Владимировна; Павелеску, Д.К. - М.: Проспект,2011.- 288 с.

- Анализ временных рядов и прогнозирование: Учебник В.Н. Афанасьев, М.М. Юзбашев. Издательство: Финансы и статистика. 2001. - 22 С.

- Сафиуллин М.Р., Абдукаева А.А., Ельшин Л.А. Разработка прогностической модели динамики курса криптовалют с применением инструментов стохастического анализа. / Вестник Института экономики Российской академии наук. 2018. № 5. С. 161-173.

- Груничев А.С., Абдукаева А.А. Методологические подходы к формализованной оценке влияния репутационного капитала региона на параметры его инвестиционной активности (на примере Республики Татарстан). Теоретическая и прикладная экономика. 2019. № 2. С. 10-23.

- Зайнуллина М.Р., Иштирякова Л.Х. Потенциальное влияние профессиональной автоматизации рабочих мест на занятость / Электронный экономический вестник Татарстана. 2020. № 1. С. 43-50.

- Иштирякова Л.Х., Галеева Г.М. Трансформация рынка труда в условиях цифровизации экономики / Электронный экономический вестник Татарстана. 2019. № 3. С. 26-37.