Андеррайтинг как фактор обеспечения финансовой устойчивости страховой компании

Автор: Щемелинина К.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Статья посвящена андеррайтингу, как одному из основных бизнес процессов в страховании. Андеррайтерская политика реализуется по средствам выполнения функций андеррайтинга. В статье рассматриваются задачи андеррайтинга в страховой организации. Так же рассматривается алгоритм проведения процедуры андеррайтинга.

Андеррайтинг, андеррайтерская политика, страховой результат, операционный результат, андеррайтерский результат

Короткий адрес: https://sciup.org/140236095

IDR: 140236095

Andrreighting as the factor of providing financial sustainability insurance company

Аnnotation: The article is devoted to underwriting as one of the main business processes in insurance. Underwriting policy is implemented by means of performing underwriting functions. The article deals with the underwriting tasks in the insurance organization. The algorithm of underwriting procedure is also considered.

Текст научной статьи Андеррайтинг как фактор обеспечения финансовой устойчивости страховой компании

Состояние устойчивости (неустойчивости) страховой организации формируется под воздействием факторов, различных по характеру (экономические, политические, географические и т.д.) и по степени их влияния.

Одним из основных бизнес-процессов в страховании является андеррайтинг. Основной задачей андеррайтинга является отбор рисков для формирования сбалансированного и рентабельного страхового портфеля при помощи приема на страхование объектов определенного рода и уклонения от приема на страхование других объектов.

Андеррайтерская политика предусматривает, в частности, перечень объектов (рисков) с указанием лимитов убытков по ним, которые страховщик склонен принять, и второй перечень с объектами (рисками), которые страховщик исходя из своего опыта не принимает. Все эти определения подчеркивают сущность андеррайтинга как метода обеспечения финансовой устойчивости путем селекции принимаемых рисков. В связи с этим говорят о доходе от андеррайтинга в страховании как о разнице между полученными премиями и издержками1.

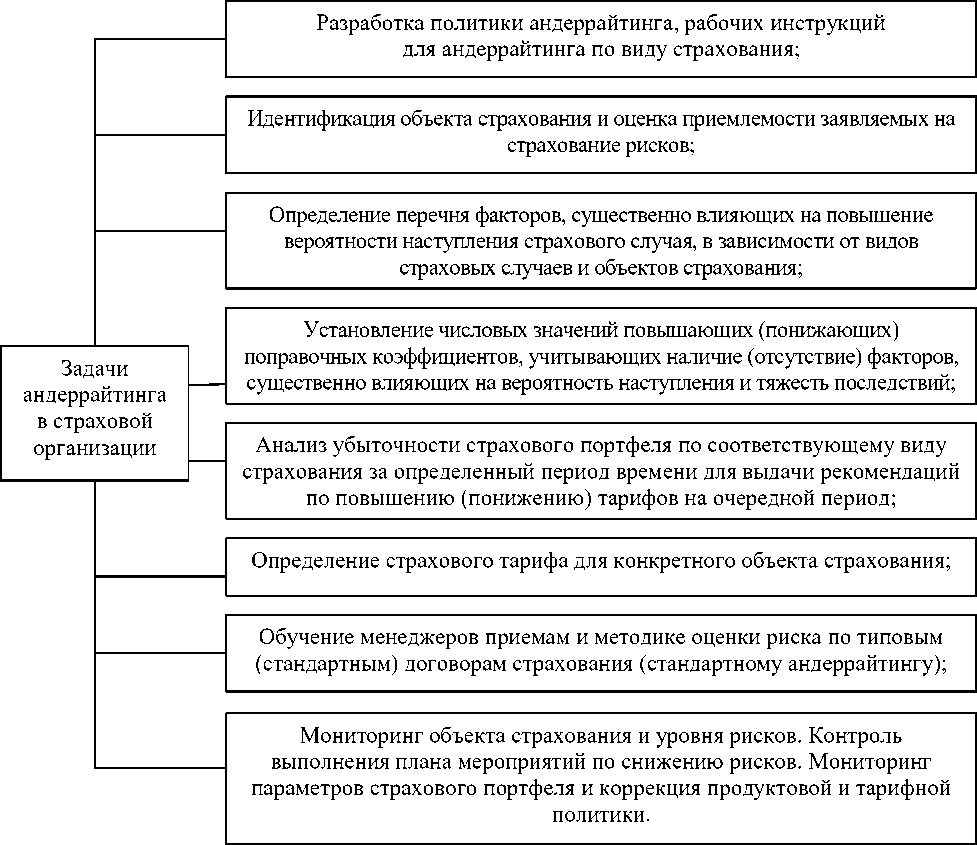

Андеррайтерская политика реализуется по средствам выполнения функций андеррайтинга (аналитическая, практическая, методическая, контрольная) и включает в себя решение задач, которые представлены на рисунке 1.

Рисунок 1 - Задачи андеррайтерской политики страховой организации

Так, андеррайтер (в пределах своих полномочий) или страховщик вправе отказать в приеме на страхование наиболее рискованных объектов, когда вероятность страховой выплаты и уровень убытка настолько велики, что уже не могут рассматриваться как случайное событие. Андеррайтер может выполнять и функции сюрвейера (оценщика рисков)1.

Главная цель андеррайтинга при страховании определяется как обеспечение заданных показателей убыточности вида страхования и страхового портфеля в целом по средствам селекции рисков и выбора условий страхования и страхового покрытия объектов страхования.

Андеррайтерская политика должна учитывать:

-

1) финансовые возможности страховщика платить по обязательствам (величина нетто-удержания страховщика);

-

2) взаимосвязь с другими политиками страховщика - бюджетной, финансовой, инвестиционной, выплатной, кадровой;

-

3) величину прогнозируемого андеррайтерского дохода, устойчивость и управляемость портфеля рисков;

-

4) прогноз уровня убыточности, определяющего размер отчислений в фонд больших (нестатистических) убытков и величину статистических индексов выплат, а также отклонения фактической суммы убытков от прогноза;

-

5) конкурентов и их предложения на рынке;

-

6) допустимые нормы дебиторской задолженности;

-

7) изменения в законодательстве и возможности их оперативного учета в политике страховщика;

-

8) программы по развитию новых видов страхования и др.

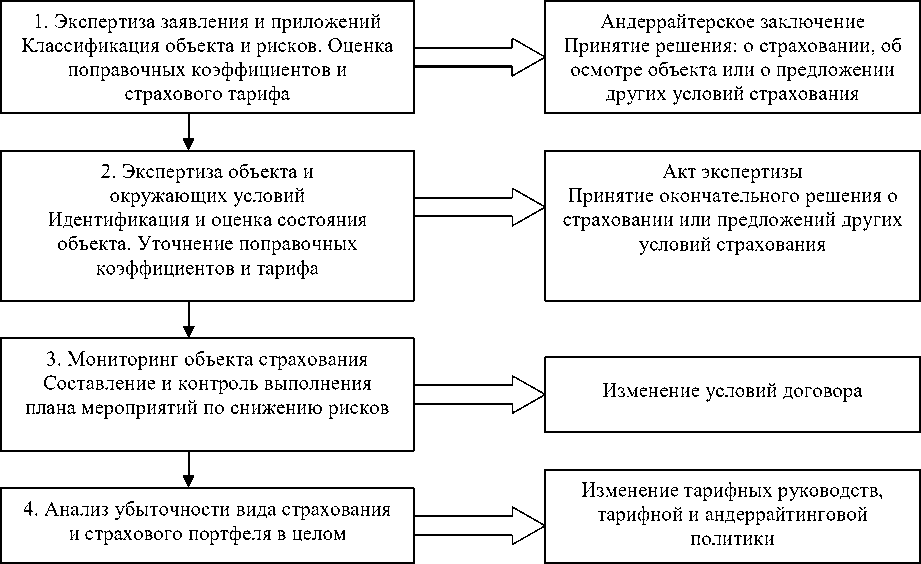

Каждый вид страхования обладает своими особенностями андеррайтинга. Без понимания страховых рисков и того, что принимается на страхование (объекта страхования), а также описания факторов, которые увеличивают вероятность наступления страхового события и ожидаемый размер страхового возмещения, нельзя правильно оценить риск. А если степень риска нельзя выразить в денежном выражении, то и сформировать прибыльный портфель тоже не получится, а если и удастся, то только благодаря случайности1. Алгоритм проведения процедуры андеррайтинга представлен на рисунке 2.

Рисунок 2 - Обобщенная пошаговая процедура андеррайтинга

Так, андеррайтинг осуществляется путем проверки предлагаемого на страхование риска по ряду параметров, которые зависят от конкретного вида страхования.

Например, при страховании КАСКО наземного транспорта такими параметрами могут быть:

-

- круг лиц, допущенных к управлению автомобилем, их возраст и опыт вождения;

-

- семейное положение

-

- желаемый размер франшизы;

-

- наличие противоугонных систем, условия хранения автомобиля в ночное время;

и многие другие.

Эффективность андеррайтинга оценивают обычно по финансовым результатам страхования. Для этого в общем финансовом результате выделяют следующие уровни:

-

1) андеррайтерский результат - заработанная нетто-премия (зачисленная премия за минусом страховых резервов и понесенных расходов на ведение дела);

-

2) страховой результат - сумма андеррайтерского результата и доходов от инвестирования страховых резервов;

-

3) операционный результат - сумма страхового результата и доходов от инвестирования акционерного капитала.

Страховая компания, созданная для того чтобы приносить прибыль своим учредителям, должна быть заинтересована в контроле этих трех результатов.

Таким образом, проведение андеррайтинга, принятие во внимание как технического, так и операционного, и юридического рисков позволит увеличить эффективность и надежность деятельности страховой компании. Выработка основных процедур и мероприятий, направленных на оценку и управление рисками в зависимости от уровня транзакций, обеспечит системный риск-менеджмент на всех этапах действия договоров страхования. Также осуществление контрольной функции позволит обеспечить гибкость системы андеррайтинга посредством модернизации текущих процессов определения страхового покрытия, лимитов страхования, условий заключения договоров страхования в зависимости от изменения структуры страхового портфеля, изменения убыточности портфеля и отдельных его сегментов, включая конъюнктурные изменения.

Список литературы Андеррайтинг как фактор обеспечения финансовой устойчивости страховой компании

- Архипов А.П. Андеррайтинг в страховании. Теоретический курс и практикум : учебное пособие/А.П. Архипов. -Электрон. текстовые данные. -М.: ЮНИТИ-ДАНА, 2012. -240 c.

- Архипов А.П. Организация андеррайтинга в страховой компании//Управление в страховой компании. -2008. -№4