Антагонизм в иновационном развитии финансовых инструментов налогового менеджмента российской федерации

Автор: Усовик А.О.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 5 (44), 2013 года.

Бесплатный доступ

Рассматриваются антагонизм между управленцами и собственниками в налоговом менеджменте РФ и использование инструментов налогового менеджмента РФ управленцами и мажоритарными собственниками против миноритарных собственников.

Налоговый менеджмент российской федерации, управленцы, мажоритарии (мажоритарный акционер), миноритарии (миноритарный акционер)

Короткий адрес: https://sciup.org/142142747

IDR: 142142747 | УДК: 336.025

Antagonism in innovative development of financial instruments in rf tax management

The article reveals the antagonism between the managers and owners in the tax management of the Russian Federation. It considers the tax management tools of Russian managers and majority owners against the minority owners.

Текст научной статьи Антагонизм в иновационном развитии финансовых инструментов налогового менеджмента российской федерации

В отечественной экономической литературе по оптимизации налогообложения не уделено должного внимания определенному фактору, который в значительной степени влияет на формирование оптимальной модели налогообложения предприятия в части формирования налога на прибыль.

По мнению автора, одним из основных факторов, влияющих на налогообложение прибыли, является определенная степень антагонизма позиции собственников в плане выплаты дивидендов и позиции управленцев, предпочитающих пустить большую часть полученной прибыли обратно на нужды компании. Увеличение расходной части до налогообложения прибыли по сути уменьшает и абсолютную сумму полученной прибыли после налогообложения. Интересы собственников не совпадают с интересами управленцев в плане выплаты дивидендов, которые прямым образом увеличивают налог на прибыль. На разных предприятиях отношения собственников и управленцев разные, поэтому для научного исследования это еще один очень важный фактор, влияющий на налоговое управленческое решение. Мы склонны считать, что, чем крупнее предприятие, тем сильнее природа этого антагонизма.

В теории финансового менеджмента эти противоречия выражены в общеизвестной концепции агентских отношений. По нашему мнению, дивидендная политика предприятий прямым образом влияет на налоговое бремя предприятия. В связи с этим важной является позиция собственников и управленцев в отношении полученного операционной дохода до и после налогообложения, ведь налог на прибыль является одним из существенных налогов.

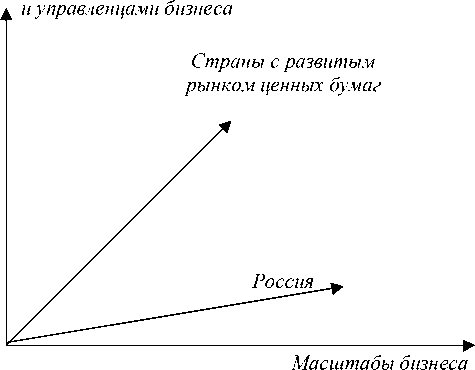

На графике (рис. 1) выражена тенденция антагонизма между управленцами и собственниками бизнеса в авторском видении в сравнении со странами с развитым рынком ценных бумаг.

Антагонизм между собственниками

Рис. 1. Тенденция антагонизма между управленцами и собственниками бизнеса

Этому моменту до сих пор не уделено большого внимания отечественными учеными-экономистами в области налогообложения.

В отечественной экономике сложилась ситуация, когда положение «миноритариев» в плане получения реальных дивидендов по акциям не столь привлекательно, как в странах с развитым рынком ценных бумаг.

В статье Ю. Петрова положение «миноритариев» в судах описано следующим образом: «.многие иски миноритариев против недобросовестных главных собственников бесперспективны из-за отсутствия доказательств, говорят юристы...» [2].

Минорита́рный акционер ( миноритарий ) - акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией (например, путем формирования совета директоров). Такой пакет акций называется «неконтролирующим» (Википедия).

Мажоритарный акционер , крупный акционер (контролирующий собственник) - владелец преобладающего пакета акций, который имеет право участвовать в управлении АО) (Википедия).

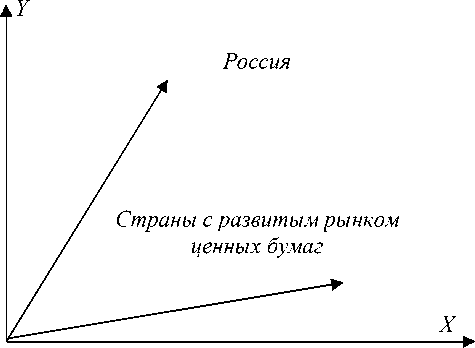

Рис. 2. Тенденция развития антагонизма между мажоритарными собственниками, контролирующими бизнес, и миноритарными собственниками, в зависимости от масштабов бизнеса:

ось Y - антагонизм между миноритарными и мажоритарными собственниками бизнеса и их управленцами; ось X - масштабы бизнеса

На самом деле в природе бизнеса, в его поступательном экономическом развитии всегда будет существовать антагонизм интересов между миноритарными и контролирующими бизнес мажоритарными владельцами акций. Но эта природа антагонизма очень важна для экономики и в экономически развитых странах жестко регулируется и контролируется традициями и законами, регулирующими рынок ценных бумаг. К сожалению, в нашей экономике эта законодательная и традиционная культура рынка ценных бумаг только возрождается после векового перерыва.

На графике (рис. 2) представлена тенденция развития антагонизма между мажоритарными, контролирующими бизнес, и миноритарными собственниками в зависимости от масштабов бизнеса.

Положение дел в судах по защите интересов наших «миноритариев» против контролирующих бизнес мажоритарных владельцев на практике очень слабо , да и порой не имеет смысла [1, 2]. Контролирующие собственники в полной мере используют весь спектр финансовых и юридических инструментов для полного контроля активов предприятия, не вступая в противоречие с российским законодательством, для вывода доходной части в другие подконтрольные предприятия. В некоторой степени, не нарушая законов и не ущемляя фискальных интересов государства, бизнес имеет возможность реорганизовать свой производственный процесс, раздробить или перераспределить активы основного предприятия в активы нескольких подконтрольных предприятий или использовать другие возможности или финансовые инструменты для оптимизации своей производственно-финансовой и налоговой модели.

В течение многих лет крупный отечественный бизнес в полной мере использует все эти реорганизационные возможности и весь спектр инструментов налогового менеджмента, где главным условием является неущемление фискальных интересов государства.

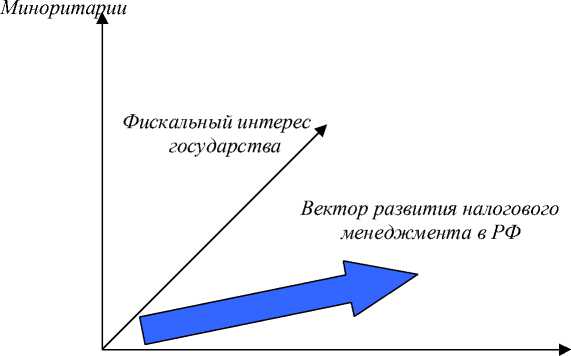

На графике (рис. 3) в трехмерном видении выражена эта тенденция.

Рис. 3. Тенденция развития налогового корпоративного менеджмента

Вот здесь и происходит, по мнению автора, зарождение тенденции «предательского» по отношению к «миноритариям» развития налогового корпоративного менеджмента Российской Федерации. Получается, что развитие отечественного налогового менеджмента происходит в угоду контролирующих собственников с обязательным соблюдением фискальных интересов государства (рис. 3). По нашему мнению, развитие налогового менеджмента полностью игнорирует интересы «миноритариев», т.е. новшества и инструменты, которые предлагаются различными авторами, идут на вооружение только контролирующим собственникам и их управленцам.

Считаем, что этот очень важный момент практически не берется во внимание нашими отечественными учеными-экономистами. Получается, что развитие налогового менеджмента не только не учитывает интересы «миноритариев», но и его инновационные методы и инструменты берутся на вооружение управленцами и контролирующими собственниками именно против интересов «миноритариев», и это завуалировано некой оптимизацией налогообложения, выстраиванием неких, более оптимальных отношений с государством в области выплаты налогов.

Вся эта ситуация в значительной степени ослабляет интересы «миноритариев» на крупных предприятиях, и без того беззащитных в развивающемся российском рынке ценных бумаг.

Эта печальная ситуация в корне убивает развитие самого института ценных бумаг в нашей экономике. Как раз наоборот: положение «миноритариев» очень устойчиво в развитых странах, где институт «миноритариев» жестко и эффективно охраняется и регулируется законами и традициями общества, особенно в США, где рынок ценных бумаг, его культура и законодательные традиции достигли наивысшего уровня. Финансовые отделы крупных компаний во всех формах печатных, электронных изданий «гоняются» за «миноритариями» в целях привлечения инвестиционного ресурса.

В России нет пока еще такой культуры, чтобы крупный успешный бизнес так же широко рекламировал свои подробные финансовые отчеты, заверенные огромной репутацией известных аудиторских компаний. Институт «миноритариев» представляет собой огромную армию инвесторов во всем цивилизованном мире, привносящую огромный потенциал инвестиций практически во все секторы экономик развитых стран. Автор считает, что этот очень важный в отечественном макроэкономическом масштабе фактор практически не берется во внимание нашими учеными-экономистами в области развития налогового менеджмента. Получается, что вектор развития налогового менеджмента в России направлен в сторону контролирующих собственников вместе с их управленцами, с соблюдением фискальных интересов государства, игнорируя интересы «миноритариев».

На графике (рис. 4) в трехмерном видении выражена эта тенденция:

Контролирующие собственники и их управленцы

Рис. 4. Тенденция развития налогового менеджмента