Антагонизм в колеблемости курса акций "Газпром" и его значение в оценке ценовых рисков

Автор: Шутов А.Б., Мацканюк А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (82), 2021 года.

Бесплатный доступ

Методом долевых тенденций в динамике колеблемости курса акций были исследованы долевые тенденции (дт) ценовых рисков. Антагонистические взаимодействия рыночных процессов проявились на иерархическом уровне конкурентоспособности, связанном с уровнем доходности и уровнем риска. Так диапазон между системными антагонистами в компании «Газпром» составил 2,86дт, а у конкурентов - 0,33дт, что в конечном итоге способствовало росту цены на акции за период с 04.06.20г. по 22.11.21 г.

Рыночные процессы, иерархические уровни, системные антагонисты, долевые тенденции

Короткий адрес: https://sciup.org/170192017

IDR: 170192017

Antagonism in the fluctuation of the Gazprom stock price and its importance in assessing price risks

By the method of equity trends in the dynamics of the fluctuation of the stock price, equity trends (et) of price risks were investigated. Antagonistic interactions of market processes manifested themselves at the hierarchical level of competitiveness associated with the level of profitability and risk level. Thus, the range between the systemic antagonists in Gazprom amounted to 2.86et, and the competitors - 0.33et, which ultimately contributed to the growth of the share price for the period from 04.06.20 to 22.11.21.

Текст научной статьи Антагонизм в колеблемости курса акций "Газпром" и его значение в оценке ценовых рисков

В основе эволюции торговой деятельности человека из поколения в поколение лежит передача опыта, в результате накопления этого опыта общество получает потенциал экономического и политического развития. Сам принцип накопления знаний в многорядье динамической вариабельности представляет волны положительной и отрицательной активности [9, 5].

Основной торговой площадкой в России является Московская межбанковская валютная биржа (ММВБ, micex.ru). Где общая тенденция ценообразования акций (рис. 1) говорит о состоянии развития отрасли или компании, а тенденция гармоник, как составляющая общей тенденции, отражает влияния воздействий внешнего и внутреннего характера [1].

Практически в каждой инвестиционной компании есть группа фундаментальных аналитиков, которая собирает сведения об эмитентах ценных бумаг. Аналитиков интересуют финансовые отчёты, планы развития, учредители и крупные владельцы ценных бумаг, календарь экономических событий, в том числе даты проведения советов директоров и собраний акционеров. Аналитики изучают смежные рынки, которые могут повлиять на рыночную цену интересующих их акций. Кроме российских рынков, аналитики следят за международными рынками и устанавливают корреляционные связи между ними [2].

Рис. 1. Тенденция и динамическая вариабельность акций компании

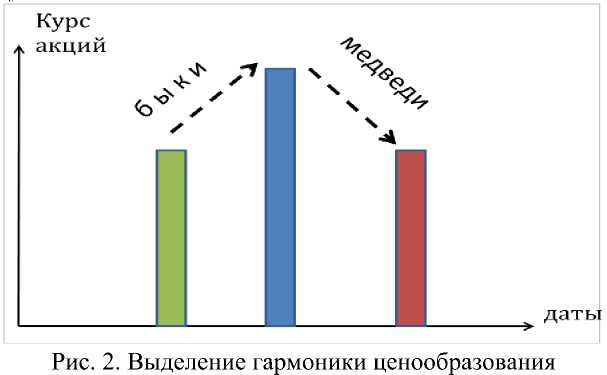

В техническом анализе выделяют довольно регулярно повторяющиеся модели, или фигуры: поддержка и сопротивление, двойные и тройные вершины, флажки и вымпелы и др. Принято различать симметричный, восходящий «бычий» и нисходящий «медвежий» треугольники. Очень широко используются так же различные тренды скользящих средних, а также средняя выборки и ее волатильность [1, 7].

График цены акций несет главную информацию о системных взаимодействиях на рынке. Характеристикой этих измене- ний могут быть повышательные и понижательные тенденции (рис. 1), а также характеристики показателей их долевых тенденций [4]. Внешние и внутренние факторные влияния вызывают в ценовой динамике характерные амплитудные изменения, так называемые гармоники (рис. 2). Из выделенного фрагмента ряда мы видим, что рост цены в динамическом ряде может или увеличиваться, или уменьшаться, а выделенные между ними приросты будут представлять тенденцию вариабельности.

Одно амплитудное изменение в последовательно идущих интервалах ряда можно связать с множественными параметрами рисков прямых и косвенных влияний, а также факторов объективных и субъективных причин. В итоге все воздействия определяют график, который можно охарактеризовать общей тенденцией и тенденцией гармоники [5].

Общепринятый термин волатильность, по сути, представляет варианты расчета статистической дисперсии рассматриваемой выборки, но без учета достоверности к генеральной совокупности. Для анализа и прогноза многофакторных влияний, отражающихся в тренде тенденции и тренде гармоники (волатильности) величины отношения дисперсии к средней явно недостаточно. Воспользоваться дисперсионным анализом для выявления внутри системных влияний между регуляторами, как внутри компании, так и на бирже, не представляется возможным, поскольку не вся- кий временной участок ряда имеет распределение близкое к распределению генеральной совокупности [3].

Тригонометрическое разделение динамической вариабельности методом долевых тенденций представляет своеобразные ножницы, которые позволяют разрезать вариабельность на две части. В итоге одна часть будет отражать изменчивость возрастающих влияний, а другая - влияний убывающих [6]. Графики долевых тенденций этих изменений будут характеризовать антагонизм в форме волн накопительной вариабельности [4, 5].

Антагонизм в регуляции ценообразования акций, можно представить двухкомпонентной моделью иерархического комплекса (рис. 3), в котором соподчинен-ность структурных компонентов более низкого ранга находится в строгой зависимости от связанных с ним групп более высокого ранга.

Рис. 3. Двухкомпонентная модель антагонистических взаимодействий (цветные сегменты) в ценообразовании на бирже

Главная тенденция и ее гармоника представляет в соподчиненном иерархическом комплексе 1 и 2 уровень иерархии (рис. 4). Выделение амплитудных рядов, денции и гармоник, дает дополнительные динамические уровни. Возможные динамические связи и долевые тенденции между этими уровнями будут рассмотрены путем разложения предыдущих рядов тен- ниже.

Рис. 4. Иерархия долевых тенденций в динамике ряда

Методы исследований. Разложение динамической вариабельности акций компа- нии «Газпрома» (рис. 1) на показатели долевых тенденций (ДТ) приведены в схеме.

Схема последовательных вычислений:

∆± = Ci+1 – Ci . Выделение амплитуд(1)

Bi = (pi + pi+1) + n /Arc cosza. Доля прироста(2)

By= Bi — hst . Выбор стандарта(3)

ДУУij = Ву + Ву+1. Доля условного участия(4)

ДУАij = ДУУij / n – 1 Доля условной активности(5)

КЕ = ДУУ * ДУА. Кумулятивная емкость(6)

РДС = 1/ [√ Σ(ДУУi – ДУУj)2/n – 1]. Резерв динамического сопряжения (7)

Вх = √ (В± – ОРинт)2. Выбор тенденции гармоник(8)

НВх = Вх + Вх+1. Накопительная вариабельность(9)

ДСА=[(НВi + НВj)/НВj]–[(НВi + НВj)/НВi].

Диапазон системных антагонистов (ДСА)(10)

Р = lim m/n. Вероятность исхода(11)

На первом этапе, в динамике между ми определяется амплитуда (формула-1).

предыдущим и последующим показателя- Последовательные амплитуды, имеющие знак (+), формируются в отдельный динамический ряд. В системной регуляции этот ряд будет характеризовать влияние факторов, которые способствуют повышению цены. Выделенные амплитудные значения, имеющие знак (–), характеризуют факторы, которые уменьшают цену.

В дальнейшем удаление доли стандарта (формула-3) дает горизонтальное представление долевой вариабельности в Декартовой системе координат, для ряда положительных, или ряда отрицательных амплитуд. Из данных рядов в дальнейшем выделяются 4-6 уровни динамической иерархии (рис. 4).

Результаты исследований и их обсуждение. После выделения из динамического ряда (Рис.1) цены показателей амплитуд разницы (формула-1) мы получаем ряд гармоник, которых характеризует тенденцию колеблемости. Эти ряды динамики преобразуются в показатели долевых тенденций (формулы 2-4).

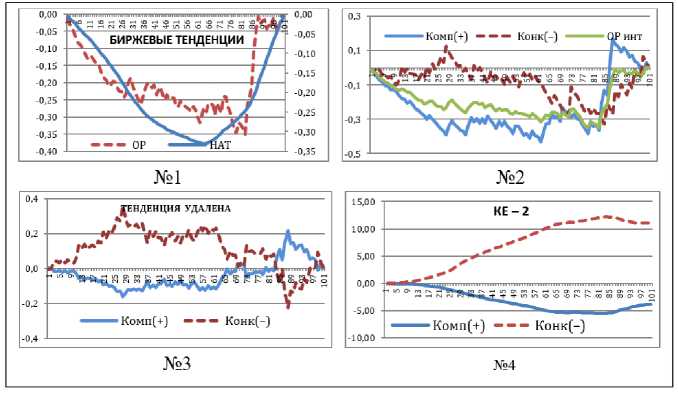

Как мы видим, влияние компании «Газпром» и биржевых игроков (Рис.5, №1) приводит к пересечению тренда общей тенденции трендом гармоники. Выделенные из гармоники ряды положительной к отрицательной активности дают возможность рассмотреть связь между регуляторами компании и ее конкурентами (рис. 5, №2).

Уже на этом 1-м этапе анализа иерархической динамики (рис. 4) можно говорить о преимуществе метода ДТ над другими методами технического анализа [2, 3, 7].

Так, пересечение линии тенденции НАТ (Рис. 5, №1) дает более обоснованный прогноз на покупку или продажу, поскольку в нем уже оценивается триггерный механизм взаимодействия между быками и медведями.

Возможно, что игроки на бирже по различным мотивам могут объединяться в группы. Их игровая прибавочная стоимость будет возникать за счет инерции рынка, и за счет перераспределения баланса сил, а также за счет подключения менее опытных игроков [8].

Баланс сил между компанией и конкурентами оценивается формой активности (формула-6), которая может быть положительной или отрицательной (рис. 5, №3, №4), а также величиной динамического сопряжения между рядами (формула-7).

Из рисунка 5 мы видим, что ряды компании (+) находятся в отрицательной зоне активности, а конкуренты (-) находится в положительной. После удаления тренда тенденции (ОРинт) (формула-8) мы получаем зональную активность, которая характеризуют накопительные тенденции триггерного механизма взаимодействия между компанией «Газпром» и ее конкурентами (рис. 5, №4).

Активность игроков без тенденции гармоники определяется показателем КЕ-2 (табл. 1), где знак (-) перед числом указывает на нахождение игроков в отрицательной зоне активности (рис. 5, №4), а знак (+) - в положительной зоне активности.

Рис. 5. Характеристики долевых тенденций на 1-3 уровне

Находясь на протяжении всего времени в зоне положительной активности, конкуренты (табл. 1, ке-2 1,24) доминировали, тогда как у компании «Газпром» величина ке-2 оказалась значительно ниже (–0,15).

Общая тенденция и ее гармоника имеют форму отрицательной активности (КЕ -4,20 и -3,90). Поэтому их показатель резерва динамического сопряжения (РДС) оказался значительно выше сопряжения других рядов (Н и ОР,1,197). Значение показателей РДС дает возможность сравнения с динамикой акций других компаний.

Чем выше активность одного из рядов, тем ниже величина сопряжения. Так, показатель РДС оказался самым низким в паре меду гармоникой (ОР) и конкурентами (-) 0,120. Накопительная вариабельность (НВ) и вероятность (Рнв) так же подчеркивают более высокую активность конкурентов (НВ, 13,58; Рнв, 0,65).

Показатели суммы накопительной вариабельности (ΣНВ) и диапазона между системными антагонистами (ДСА) имеют большое значение для сравнения долевой активности между другими компаниями на данной бирже.

Таблица 1. Ценообразование акций компании «Газпром» на бирже ММВБ (на 1-3 уровне динамической иерархии).

|

блок регуляции |

Долевые |

показатели |

|

тенденция |

КЕ |

–4,20 |

|

гармоника |

КЕ |

–3,90 |

|

партнеры (+) |

ке1 |

–5,5 |

|

Конкур. (–) |

ке1 |

–0,7 |

|

партнеры (+) |

ке2 |

–0,15 |

|

Конкур. (–) |

ке2 |

1,24 |

|

и |

Н и ОР |

1,197 |

|

(–) и (+) |

0,083 |

|

|

ОР и (+) |

0,266 |

|

|

ОР и (–) |

0,120 |

|

|

партнеры (+) |

PНВ |

0,35 |

|

Конкур. (–) |

PНВ |

0,65 |

|

партнеры (+) |

нв+ |

7,36 |

|

Конкур. (–) |

нв– |

13,58 |

|

Парт.+конкур. |

Σнв |

20,94 |

|

(–) и (+) |

ДСА |

1,30 |

Дальнейшее разделение рядов 1-3 уровней дает дополнительные ряды (рис. 4) и возможность сравнить соотношения долевой активности между компанией «Газпром» (+) и ее конкурентами (–) на 4-6 уровнях иерархии.

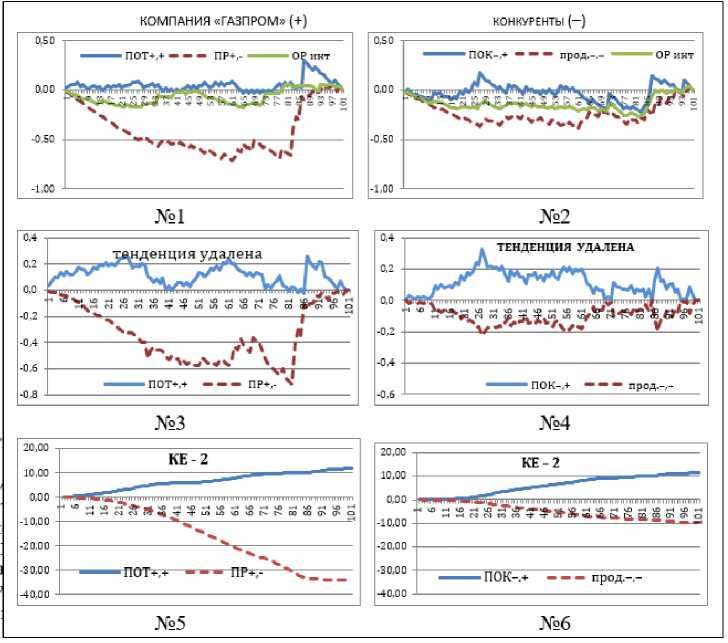

Совмещение диапазонов осей на графиках (рис. 6) дает возможность визуально сравнивать тенденции в долевых показателях. В дальнейшем из гармоники 4-го уровня (ОР+ и ОР–) были выделены дополнительные ряды 5 и 6 уровней (рис. 6, №1 и 2), тенденции диапазона которых существенно различаются. Чрезмерную отрицательную активность показателя производства (ПР+,–) мы наблюдаем на графиках (рис. 6, №3 и 5), что говорит о значительной отрицательной активности вторичных признаков регуляции в компании. Эта тенденция, соответственно, привела к значительному снижению активных тенденций у конкурентов (рис. 6, №4 и 6).

В этих рядах мы можем детально рассмотреть первичные и вторичные признаки активности показателей потребности и производства (табл. 2, ПОТРЕБН.+,+ и ПРОИЗВ.+,–) в компании «Газпром», и показателей покупки и продажи (табл. 2, ПОКУПКА–,+ и ПРОДАЖА–,–) в действиях конкурентов.

Рис. 6. Графические показатели долевых тенденций на 4-6 уровне динамической иерархии

Между тенденцией (НАТ) и гармониками (ОРинт) в компании «Газпром» преобладает отрицательная активность (КЕ, -4,59), а в динамике конкурентов преобладает форма положительной активности (КЕ, 2,84). В выделенных из гармоники рядах и в комп. «Газпром», и у конкурентов преобладает отрицательная активность

(ке1(-); -16,7 и -5,76). Эта активность зависит от тенденций гармоники, из которой они были выделены. Удаление этой тенденции из динамики объясняет показатель (ке2, -11,5 и 1,30), который указывает на нарушение баланса усилий в зонах активности.

Таблица 2. Баланс активности в системной регуляции цен компанией «Газпром» и ее конкурентами (4-6 уровень динамической иерархии)

|

долевые тендении |

тенденции ЦЕНОвых рисков |

|||

|

партнеры (+) |

конкуренты (–) |

|||

|

КЕ КЕ |

НАТ ОРинт |

0,44 –4,59 |

НАТ ОРинт |

2,84 –2,06 |

|

КЕ 1(+) |

ПОТРЕБН. |

0,24 |

ПОКУПКА |

–0,09 |

|

КЕ 1(–) |

ПРОИЗВ. |

–16,7 |

ПРОДАЖА |

–5,76 |

|

КЕ 2(+) |

ПОТРЕБН. |

1,38 |

ПОКУПКА |

1,30 |

|

КЕ 2(–) |

ПРОИЗВ. |

–11,5 |

ПРОДАЖА |

–0,93 |

|

Н / ОР |

0,069 |

0,061 |

||

|

(+) / (–) |

0,036 |

0,075 |

||

|

ОР / (+) |

ПОТРЕБН. |

0,062 |

ПОКУПКА |

0,137 |

|

ОР / (–) |

ПРОИЗВ. |

0,088 |

ПРОДАЖА |

0,166 |

|

нв (+) |

ПОТРЕБН. |

11,88 |

ПОКУПКА |

11,38 |

|

нв (–) |

ПРОИЗВ. |

33,95 |

ПРОДАЖА |

9,65 |

|

ΣНВ |

ПОТРЕБН. |

45,8 |

ПОКУПКА |

21,04 |

|

ПРОИЗВ. |

ПРОДАЖА |

|||

|

ДСА |

ПОТРЕБН. |

2,86 |

ПОКУПКА |

0,33 |

|

ПРОИЗВ. |

ПРОДАЖА |

|||

|

РНВ (+) |

ПОТРЕБН. |

0,26 |

ПОКУПКА |

0,54 |

|

РНВ (–) |

ПРОИЗВ. |

0,74 |

ПРОДАЖА |

0,46 |

Наиболее низкими оказались показатели сопряжения (РДС) в компании «Газпром» (ОР/(+) и ОР/(-)) указывают на ее большую активность в формировании цены (0,062 и 0,088). Накопительная вариабельность между «Газпром» (НВ(-) 33,95), и конкурентами (НВ(+) 11,38) так же раз-нонаправлена (Табл.2). А сумма накопительной вариабельности (Σнв) и диапазон системных антагонистов (ДСА) в компании «Газпром» значительно преобладают (45,8 и 2,86) над показателями конкурентов (21,04 и 0,33).

Взаимодействия рыночных процессов на различных иерархических уровнях конкурентоспособности связаны с уровнем доходности и уровнем риска. При выявлении из большого разнообразия факторов риска определяющих показателей следует опираться, прежде всего, на значительные динамические отклонения.

Так, например, на 1-3 уровне динамической иерархии (Табл.1) были выделены факторы риска в повышательных тенденциях компании «Газпром» (+) и понижательных тенденциях конкурентов (–). В результате была установлена преобладающая активность конкурентов в снижении цены, которая, в итоге, привела к уменьшению возможной доходности компании «Газпром».

Исследования активности процессов первичных (+,+ и –,–) и вторичных (+,– и –

,+) признаков (Табл.2) позволило выявить значительные отклонения во взаимозависимой динамике рисков между компанией (ДСА 2,88) и конкурентами (ДСА 0,33). Изменения соотношений баланса активности процессов между компанией и конкурентами привели к повышению стоимости акций «Газпром», в результате чего активность покупки и продаж на бирже резко снизилась [8].

Выводы. Амплитудные изменения в динамике временного ряда колеблемости представляет гармонику, которая имеет отличительную тенденцию от тенденции динамики изменяющихся величин цены акции на бирже. Выделенные из гармоники амплитуды имеют положительные и отрицательные величины повышательных и понижательных факторов. Тенденция этих факторов существенно отличается от тенденции гармоники из которой они были выделены.

Связь в динамике между положительными и отрицательными величинами на различных уровнях динамической иерархии проявляет черты антагонизма, которые характеризуются накоплением определенных свойств. В динамике накопительной вариабельности системных антагонистов присутствует сопряжение и диапазон активности, величины которых являются отражением связи торговых отношений между партнерами и конкурентами.