Антикризисная система, определяющая порядок диагностики риска банкротства российских предприятий

Автор: Леонтьева М.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140113877

IDR: 140113877

Текст статьи Антикризисная система, определяющая порядок диагностики риска банкротства российских предприятий

Финансовое состояния Российских предприятий в неблагоприятных условиях сопровождается утратой объемов производства и оказывается ниже точки безубыточности. Доступные возможности по увеличению прибыли и уменьшению затрат и издержек не могут вывести предприятия из зоны безубыточности, а постоянно увеличивающаяся себестоимость требует все большие средства для ее покрытия. В результате положение предприятий ухудшается, накапливая пени, штрафы, неустойки и т.д. Для объективного анализа состояния предприятия необходимо провести детальную диагностику его финансового состояния и предложить антикризисный механизм, который определит порядок диагноста риска банкротства Российских предприятий.

Диагностика банкротства актуальна, в связи с особенностями рыночной экономики России и огромным количеством предприятий, оказавшихся на грани банкротства, а так же появившимся законодательством, которое потребовало создание методической базы для определения потенциальных и реальных банкротов. Целью проведения диагностики наряду с констатацией факта несостоятельности предприятий является прогнозирование кризисных ситуаций, которое возможно рассчитать за 1,5-2 года до появления его очевидных признаков.

Для построения антикризисной системы, определяющей порядок диагностики риска банкротства предприятия необходимо проанализировать и систематизировать такие схожие, но, по сути, различные понятия как «кризис», «банкротство», «несостоятельность», «неплатежеспособность» предприятия.

В отечественной литературе эти понятия трактуются неоднозначно и часто под одним и тем же определением подразумеваются разные понятия. Подойдем к определению этих понятий с точки зрения теории кризисов.

Кризис является неизбежным процессом в развитии любой системы, в том числе и предприятий. Он является одной из неотъемлемых фаз жизненного цикла предприятий, которая завершается переходом предприятий в новое качественное состояние, либо его "провалом". Все рассматриваемые понятия будут увязаны с периодами развития кризиса на предприятии и объединены в логическую цепочку перехода из одного этапа кризиса в другой.

Предкризисный период. Кризис на предприятиях начинается со стратегического кризиса, к которому приводит отсутствие четкой или недостаточное развитие системы стратегического управления. На этом этапе сокращаются масштабы деятельности предприятий, снижается доля рынка, уменьшается прибыль, сокращается численность персонала.

Период острого кризиса начинается с кризиса ликвидности (обеспеченности). Увеличивается задолженность предприятий перед кредиторами, ухудшаются показатели ликвидности предприятий. Ликвидность предприятия – это, прежде всего, его способность погашать свои краткосрочные обязательства (до 1 года) ликвидными активами. Если ничего не предпринимать, то кризис ликвидности может из временного ухудшения состояния предприятия перейти в неплатежеспособность предприятий. Понятие «неплатежеспособность» является близким к понятию «снижение ликвидности», а некоторые авторы даже их отождествляют. Однако между ними существуют различия в периоде обязательств: неплатежеспособность - невозможность предприятия погасить долгосрочные обязательства (более 1 года) перед кредиторами [2].

Период хронического кризиса (острого непреодолимого кризиса). Если никакие управленческие мероприятия по выходу из кризиса не были произведены, то предприятие вступает в период хронического или острого непреодолимого кризиса. Одно из отличий этого периода от периода острого кризиса заключается в том, что предприятие уже не имеет ликвидных собственных внутренних ресурсов, и для того чтобы восстановить платежеспособность ей необходимы внешние источники финансирования. За этапом хронической неплатежеспособности предприятия переходит в стадию несостоятельности (абсолютной неплатежеспособностью), которая является конечной точкой этапа хронической неплатежеспособности и критической точкой развития предприятий, после которой предприятия либо преодолевает кризисный процесс и продолжает дальше самостоятельно развиваться, либо переходит на этап банкротства с запуском процедур экономико-правового регулирования несостоятельности. Следует разделить понятия «банкротство» и «несостоятельность», так как несостоятельность существует, как факт имеющий место, вне зависимости от признания арбитражным судом, поскольку превышение суммы обязательств над стоимостью активов возникает раньше, чем признание предприятия должником. Арбитражный суд лишь констатирует наличие признаков несостоятельности и признает должника банкротом. Таким образом, между несостоятельностью и банкротством устанавливается тесная причинноследственная связь, так банкротство без факта несостоятельности предприятий не может быть признано арбитражным судом, а несостоятельность предприятий является основой для применения норм законодательства о банкротстве. Следует заметить, что несостоятельность это не факт банкротства предприятий, а лишь предпосылка, переломный момент в развитии предприятий. Ниже проведем сравнительную характеристику понятий «банкротство», «несостоятельность» и «неплатежеспособность» и представим ее в виде таблицы.

Таблица 1 - Сравнительная характеристика понятий «банкротство», «несостоятельность», «неплатежеспособность»

|

Признаки |

Неплатежеспособность |

Несостоятельность |

Банкротство |

|

Категория |

Экономическая |

Экономическая |

Экономико-правовая |

|

Экономическое содержание |

Неспособность должника своевременно и в полном объеме выполнить долгосрочные платежные обязательства |

Критическая точка в развитии предприятий предполагает либо выход предприятий из кризиса либо начало процедуры банкротства |

Удостоверенная арбитражным судом неспособность должника в полном объеме исполнить свои обязательства |

|

Функции |

Рекомендательная |

Оценочная |

Оценочная Стимулирующая Санирующя |

|

Направление воздействия |

Денежные средства и ликвидность |

Финансовые отношения и финансовые ресурсы |

Деятельность предприятий и управление ею |

|

Форма проявления |

Рост долгов, сокращение величины источников дохода |

Нарушение одного из компонентов финансовой состоятельности или их цепочки, ведущие к банкротству |

Нарушение принципов организации финансов: "самофинансируемость" и "самоокупаемость" |

|

Управление |

Внутреннее |

Внутреннее |

Внешнее и внутреннее |

|

Использование ресурсов для выхода из кризиса |

Внутренних |

Внутренних |

Внешних и внутренних |

|

Период кризиса |

Острый-хронический |

Хронический |

Хронический |

|

Состояние кризиса |

Развитие кризиса |

Критическая точка кризиса |

Завершение кризиса |

Система антикризисного управления на предприятии в условиях неопределенности и рыночной нестабильности должна оперативно реагировать на любые изменения в финансово-хозяйственной деятельности, для этого она должна в предкризисном периоде, когда вероятность риска банкротства незначительна, проводить антикризисную диагностику. Если это не будет сделано, то кризис может оказаться внезапным для руководства компании, и выход из него потребует больших финансовых затрат [2].

Таким образом, для отдела антикризисного управления предлагается разработать комплексный антикризисный механизм диагностики риска банкротства, который позволит на стадии формирования кризисного процесса или на стадии наступления несостоятельности сформировать и выработать оперативные решения по оценке и улучшению финансовоэкономического состояния предприятий или стратегии выхода из хронического кризиса. В процессе диагностического исследования разрабатывается программа действий, предполагающая либо восстановительные меры, либо структурную перестройку, если уже критическая ситуация. Диагностика риска банкротства – это комплексный анализ, который позволит обнаружить проблемные места в финансовой деятельности предприятия и оценить финансовую устойчивость. В отличие от системного анализа, который преобладает на стратегическом уровне предприятия, диагностика риска банкротства используется в тактических звеньях управления [3].

Ядром антикризисного механизма диагностики риска банкротства предприятия будет являться логистическая регрессионная модель (logit-модель) прогнозирования риска банкротства, предложенная Дж.Ольсоном [1]. Logit-модель рассчитывает вероятность риска банкротства (P) предприятия, которая принимает значение от 0 до 1. Вывод о вероятности банкротства делается в зависимости от «близости» расчетного значения вероятности к 0 или к 1. Ноль означает минимальный риск банкротства, единица – соответственно максимальный. Данная особенность logit-моделей упрощает интерпретацию результатов менеджментом предприятия.

Согласно этой модели вычисляется показатель Z по следующей формуле:

Z= -1.3-0.4 X1+0.6X2-1.4X3+0.1X4-2.4X5-1.8X6+0.3X7-1.7X8-0.5X9

где: X1- натуральный логарифм отношения совокупных активов к индексу-дефлятору валового национального продукта;

X2- отношение совокупных обязательств к совокупным активам;

X3 – отношение рабочего капитала к совокупным активам;

X4 – отношение текущих обязательств к текущим активам;

X5 – 1, если совокупные обязательства превышают совокупные активы, если наоборот то равен 0;

X6 – отношение чистой прибыли к совокупным активам;

X7 – отношение выручки от основной деятельности к совокупным обязательствам;

X8 – 1, если чистая прибыль была отрицательной последние два года, если наоборот то показатель равен 0;

X9 – отношение разницы между чистой прибылью в последнем отчетном периоде и чистой прибылью в предшествующем отчетном периоде к сумме чистой прибыли в последнем отчетном периоде, взятой по модулю, и чистой прибыли в предшествующем отчетном периоде, взятом по модулю.

Показатель Z используются для нахождения вероятности риска банкротства по формуле логистической регрессии:

где: P - вероятность риска банкротства предприятия, е - число Эйлера.

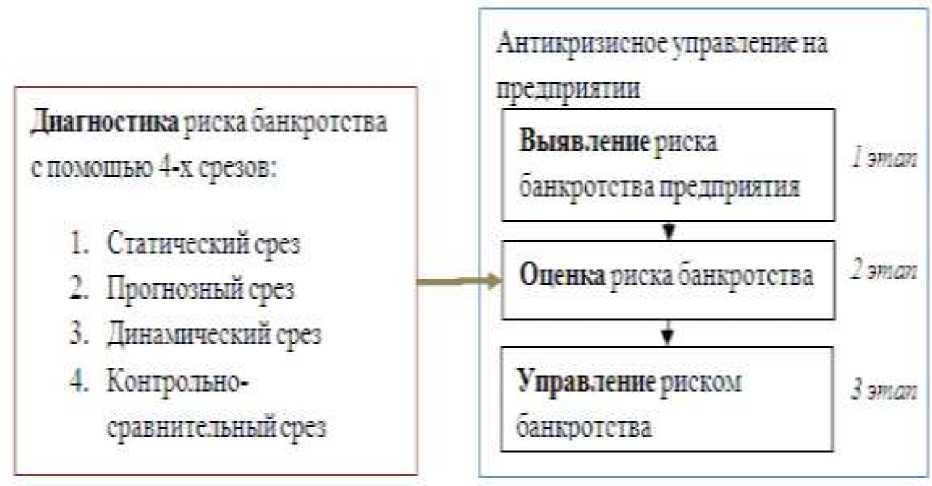

Антикризисный механизм диагностики риска банкротства предприятия будет основан на анализе риска банкротства с помощью четырех срезов:

Статистический срез. Расчет вероятности риска банкротства (P) с помощью логистической регрессионной модели. Принятие управленческих решений следует проводить в соответствии с таблицей 2, в которой этапы и периоды кризиса предприятия сопоставлены с интервалами изменения вероятности риска банкротства. Следует заметить, что расчет вероятности риска банкротства следует проводить с определенной периодичностью и анализировать динамику изменения его во времени, это позволит менеджменту более точно определить устойчивость предприятия и своевременно принять соответственные меры.

Таблица 2 - Лингвистическая характеристика риска банкротства предприятий по logit-модели и связь значений вероятности с периодом и этапом кризиса

|

Интервалы изменения вероятности банкротства предприятий |

Лингвистическая характеристика риска банкротства |

Период кризиса |

Этап кризиса |

|

0≤Р<0,2 |

Очень низкий риск банкротства |

Предкризисный период |

Стратегический /структурный кризис |

|

0,2≤Р<0,4 |

Низкий риск банкротства |

Острый кризис |

Кризис ликвидности |

|

0,4≤Р<0,6 |

Средний риск банкротства |

Острый кризис |

Временная неплатежеспособность |

|

0,6≤Р<0,8 |

Высокий риск банкротства |

Хронический кризис |

Хроническая неплатежеспособность |

|

0,8≤Р≤1 |

Очень высокий риск банкротства |

Хронический кризис |

Несостоятельность/ банкротство |

Прогнозный срез. Формирование временного ряда вероятности риска банкротства и прогнозирование его значений в будущее. Для того чтобы осуществлять грамотные управленческие решения по снижению риска банкротства необходимо провести прогнозирование динамики изменения вероятности риска банкротства в перспективу, это позволит определить положительные или негативные тенденции в развитии кризиса на предприятиях.

Динамический срез. Вычисление волатильности временного ряда вероятности риска банкротства. Волатильность – показатель, характеризующий тенденцию изменчивости временного ряда, его расчет позволит сделать выводы о финансовой устойчивости предприятия. Если значение волатильности вероятности риска банкротства не велико это свидетельствует о финансовой устойчивости предприятия в периоды кризиса.

Контрольно-сравнительный срез. Сформулировать допустимые пределы риска банкротства предприятия для каждого кризисного этапа и периода. Сравнение значения вероятности риска банкротства с установленными предприятием нормативами.

Диагностика состояния предприятия с помощью данных срезов позволит выявить причины, симптомы начала кризисного процесса, проанализировать текущее состояние предприятия, сравнить значение риска банкротства с нормативными показателями, сделать прогноз динамики изменения риска, определить устойчивость развития предприятия.

Схематично в разрезе антикризисного управлении показано место механизма диагностики риска банкротства предприятия (См. рисок 1). Антикризисное управление риском банкротства включает в себя три этапа:

-

1 этап. Выявление риска банкротства. Необходимо выяснить каким образом предприятие может подвергнуться риску банкротства и определить причины возникновения этого риска.

-

2 . Оценка вероятности риска банкротства на предприятии в ближайшей перспективе с помощью механизма диагностики риска, основанного на анализе четырех срезов.

-

3 этап. Управление риском банкротства включает в себя совокупность правил принятия решений в условиях кризиса на предприятии. На основе выбранной программы управления вырабатывается тактика управления риском банкротства.

Рисунок 1 - Механизм диагностики риска банкротства в системе антикризисного управлении на предприятии

Антикризисный механизм диагностики риска банкротства предприятия, основанный на анализе четырех срезов, можно использовать как комплексный превентивный инструмент для решения сложных проблем в определении начала кризисных процессов на предприятиях, а также как основу для определения соответствующих управленческих мероприятий.

Список литературы Антикризисная система, определяющая порядок диагностики риска банкротства российских предприятий

- Ohlson, J.A. "Financial Ratios and the Probabilistic Prediction of Bankruptcy", Journal of Accounting Research, 1980, vol. 18, no. 1

- Дягель О.Ю. Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов/О.Ю. Дягель, Е.О. Энегельгардт. -Экономический анализ: теория и практика. -2008. -№ 13 (118).

- Астратова Г.В., Шапошников В.А., Норкина Е.И. Комплекс маркетинга интеллектуальных услуг: Антикризисный консалтинг//Международный журнал прикладных и фундаментальных исследований, № 7, 2015. С. 268-274.