Антикризисное управление

Автор: Локоткова Светлана, Стеценко Александр, Бобровская Татьяна

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Финансовое обозрение

Статья в выпуске: 4 (60), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168529

IDR: 142168529

Текст обзорной статьи Антикризисное управление

Устранение из текста пресс-релиза ФРС США словосочетания «дополнительное ужесточение» в отношении денежно-кредитной политики оказалось для большинства инвесторов приятным сюрпризом.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №04 (60) 2007 РЕАЛЬНЫЕ ДЕНЬГИ

Бернанке не перестает надеяться

В марте состоялось долгожданное заседание Комитета по операциям на открытых рынках ФРС США (FOMC). Как и ожидали участники рынка, ставка осталась неизменной, на уровне 5,25%. Доходность коротких двухлетних казначейских обязательств США тут же уменьшилась на 7 б. п., тогда как снижение доходностей десятилетних бумаг оказалось незначительным. Развивающиеся рынки тоже позитивно отреагировали на заявление комитета. Совокупный доход EMBI+ (Emerging Markets Bond Index) вырос на 0,26%, сократив спрэд UK-Treasuries на 1 б. п. Индикативный выпуск «Бразилия-40» вырос в цене на 0,75 п. п., закрывшись после заседания ФРС на историческом максимуме (135,1). Котировки же облигаций «Россия-30» открылись на следующий день на уровне 113,875 при спрэде к казначейским обязательствам США в размере 107 б. п. А закрылись так и вовсе выше отметки 114.

ФРС впервые за долгое время исключила из своего комментария слова о необходимости ужесточения кредитно-денежной политики, а также отметила, что теперь рассматриваются оба варианта: как повышение, так и понижение процентной ставки — в зависимости от статистики, которая будет выходить в будущем. После официальных комментариев рынки сделали для себя основополагающий вывод: ФРС скорее ослабит тиски денежной политики, чем пойдет на повышение ставки. Впрочем, американская экономика продолжает балансировать на грани рецессии и замедляет темпы своего роста, а инфляционное давление остается на неадекватно высоком уровне. «В случае появления в среднесрочном плане данных, говорящих о более существенном охлаждении экономики США, ФРС может пойти на следующих заседаниях на сокращение ставки, невзирая даже на угрозу инфляции»,— говорит аналитик ИК «Брокеркредитсервис» Дмитрий Савченко. Пока же глава американского Центробанка Бен Бернанке может только надеяться на замедление инфляции при те кущей ставке 5,25% годовых и продолжать уверять инвесторов и весь мир, что все наладится, так как сейчас он все равно ничего сделать не может.

К концу марта спрэд между десятилетними и двухлетними UST достиг 3 б.п., пройдя таким образом за месяц путь в 16 б. п. (с -13 б. п. до 4 б. п.). Доходность 2-летних US-Treasuries составляла 4,57% годовых, 5летних — 4,48%, 10-летних — 4,60%, 30летних — 4,81% годовых. Из этого можно сделать вывод, что ожидания инвесторов относительно возможного снижения учетной ставки ФРС США возрастают.

На рынке еврооблигаций развивающихся стран к концу месяца сохранялась относительная стабильность. Спрэд индекса EMBI+ составил 171 б. п., а индекс EMBI+ Россия — 102 б. п.

И хочется, и колется

Достигнув локальных максимумов в середине марта, спрэды российских корпоративных облигаций к ОФЗ начали сокращаться во второй половине месяца в условиях резкого улучшения ситуации с рублевой ликвидностью. Масштабные продажи валюты Банку России существенно пополнили ликвидность банковской системы в последние дни марта. «По всей видимости, в ближайшее время даже с учетом прекращения продаж валюты и проведения второго аукциона активов «ЮКОСа» ситуация на денежном рынке будет оставаться довольно комфортной»,— считает аналитик ИК «Ренессанс Капитал» Николай Подгузов . Как правило, при такой конъюнктуре в наибольшем выигрыше оказываются облигации первого эшелона и ОФЗ. Однако котировки большинства выпусков облигаций в этом сегменте остаются на довольно высоком уровне, и их дальнейшее повышение может сдерживаться стремлением довольно широкого круга инвесторов зафиксировать прибыль. Несколько больший потенциал роста котировок, по мнению Подгузова , имеют выпуски АИЖК-7, АИЖК-8, ЛУКойл-4, ФСК-2, ФСК-4.

Российским банкам повысят рейтинг

В банковском секторе основным событием марта стало начало пересмотра рейтинговым агентством Moody’s депозитных рейтингов и рейтингов долговых обязательств и финансовой устойчивости кредитных организаций стран СНГ. В новой методологии агентство значительно шире применяет количественные параметры. Оцениваются такие факторы внешней поддержки банка, как материнская компания, региональные администрации, кооперативные союзы и даже системная поддержка со стороны государства.

Месяцем ранее применение Moody’s новой методологии привело к повышению рейтингов ряда европейских, американских и канадских банков сразу на несколько пунктов,

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка, Сбербанк России:

«Январские данные по объе мам кредитования населения традиционно являются малозначимыми с точки зрения анализа тенденций — большое количество выходных дней в начале года создает технические проблемы для оформления кредитов. Поэтому прирост выданных кредитов всего на 1,1% за январь 2007 год сам по себе не означает дальнейшего замедления темпов кредитования. Куда важнее другая цифра: темп роста просроченной задолженности заемщиков в январе, по данным Банка России, возрос до 8,3%. Увеличив свои заимствования в январе на 23 млрд. руб., население забыло произвести положенные платежи по кредитам на сумму в 4,5 млрд. руб. Это притом, что средний ежемесячный прирост «просрочки» в 2006 году составлял 2,6 млрд. руб. С другой стороны, доля просроченной задолженности в общей массе кредитов физическим лицам пока не превышает 2,8%, что существенно ниже критических уровней. Кроме того, вышеупомянутый всплеск просроченных платежей вполне может оказаться случайным явлением, вызванным техническими причинами. И все же статистика прошедшего января потребует в буду- щем уделять большее внимание темпам роста просроченной задолженности населения».

Татьяна Бобровская, финансовый аналитик ИК «Брокеркредитсервис»:

«В начале марта «Лебедянский», крупнейший производитель соков в России, разме стил облигаций на 1,5 млрд. руб. Учитывая хороший уровень кредитного качества эмитента (сравнительно низкая долговая нагрузка и неплохие кредитные рейтинги от агентства Moody’s), заранее ожидался довольно высокий спрос. Однако на фоне растущей популярности использования долгового финансирования среди компаний потребительского сектора выпуск облигаций Лебедянского ничем бы не выделялся, если бы не нестандартные параметры займа, что позволило компании занять деньги на рынке под рекордно низкий процент. Ставка первого купона по итогам размещения составила 6,86% — на уровне эмитентов первого эшелона, таких как «Газпром» и РАО «ЕЭС». Дело в том, что, согласно условиям выпуска, купон выплачивается раз в три месяца и ставка привязана к трехмесячной ставке MosPrime c учетом премии, определяемой при размещении (1,43%). По закону, если остается неизвестным купон на начало нового периода, инвесторы получают право досрочно предъявить облигации к выкупу. Таким образом, некоторые инвесторы могли воспринять данный выпуск как трехмесячный. Для сравнения: доходность по займу одного из конкурентов Лебедянского, компании ВБД, составляет 8,11%».

причем некоторым банкам был присвоен рейтинг на уровне Aaa. Аналитик ИК «Ренессанс Капитал» Дмитрий Поляков в этой связи предположил, что наиболее вероятные кандидаты на повышение рейтингов — крупные российские частные банки, такие как Альфа-Банк, УралСиб и Росбанк. Правда, при условии, что новая методология Moody’s будет учитывать вероятность сис

СТОИМОСТЬ ЗАЕМНЫХ СРЕДСТВ

Границы доходности при размещении корпоративных облигаций в марте

|

Мин/макс по доходности |

Эмитент |

Объем выпуска |

Срок |

Доходность (% годовых) |

|

|

Рублевые облигации |

min |

Лебедянский |

1,5 млрд. руб. |

3 года |

6,86 |

|

max |

Искрасофт |

3 млрд. руб. |

3 года |

13,3 |

|

|

Еврооблигации |

min |

Россельхозбанк |

CHF 375 млн. |

3 года |

3,583 |

|

max |

Миракс |

$1,8 млрд. |

4 года |

9,45 |

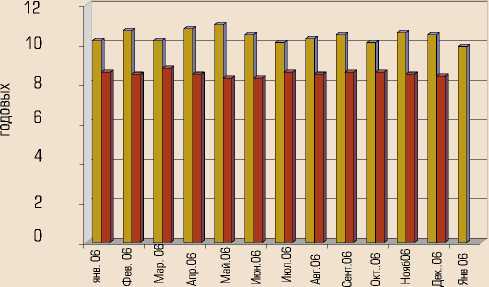

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

в рублях в $

темной поддержки для частных банков, что раньше практически не рассматривалось. Региональные банки, такие как АК БАРС (пользуется поддержкой правительства Татарстана) и УРСА Банк, также могут оказаться в выигрыше. А рейтинги ведущих казахстанских и украинских банков уже отражают наличие ощутимой системной поддержки и вряд ли будут существенно пересмотрены.

финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 февраля 2007 г.)

|

5 |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

1 930 653 845 |

72 720 711 |

2 825 155 |

95 514 191 |

137 078 974 |

524 411 888 |

580 118 232 |

517 984 694 |

|

2 |

ВНЕШТОРГБАНК |

303 860 198 |

31 036 338 |

3 477 705 |

8 975 904 |

23 350 270 |

63 975 944 |

77 286 432 |

95 757 605 |

|

3 |

ГАЗПРОМБАНК |

258 618 912 |

4 405 226 |

4 972 115 |

44 604 338 |

24 123 071 |

48 859 862 |

82 160 310 |

49 493 990 |

|

4 АЛЬФА-БАНК |

202 740 357 |

3 467 519 |

4 202 708 |

27 960 654 |

16 262 767 |

59 782 578 |

43 447 404 |

28 798 360 |

|

|

5 |

БАНК МОСКВЫ |

183 765 859 |

9 372 957 |

2 487 342 |

12 236 878 |

14 540 120 |

85 190 346 |

48 037 790 |

11 820 497 |

|

6 |

РОССЕЛЬХОЗБАНК |

140 209 289 |

1 409 137 |

8 448 |

622 331 |

2 759 353 |

41 980 404 |

26 673 476 |

66 756 140 |

|

7 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

122 379 993 |

4 363 610 |

596 920 |

9 137 191 |

12 536 234 |

20 768 104 |

38 237 175 |

36 740 759 |

|

8 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ |

121 737 310 |

2 859 739 |

741 686 |

7 965 658 |

9 914 534 |

26 107 084 |

48 202 175 |

25 946 434 |

|

9 УРАЛСИБ |

120 880 217 |

7 753 522 12 989 576 |

21 871 870 |

33 245 824 |

19 472 732 |

18 359 055 |

7 174 079 |

||

|

10 МДМ-БАНК |

107 100 078 |

3 875 518 |

1 067 150 |

11 201 777 |

13 968 146 |

34 416 329 |

31 817 178 |

10 740 306 |

|

|

11 ПРОМСВЯЗЬБАНК |

101 842 637 |

6 444 070 |

680 707 |

9 406 563 |

14 058 488 |

34 097 674 |

27 381 185 |

9 773 950 |

|

|

12 ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ |

94 185 936 |

1 496 375 |

1 329 644 |

7 425 427 |

19 153 689 |

26 401 302 |

32 280 774 |

5 830 941 |

|

|

13 МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ |

88 234 121 |

19 717 |

286 000 |

1 542 078 |

7 188 098 |

53 825 672 |

19 051 983 |

5 293 803 |

|

|

14 РОСБАНК |

76 707 114 |

5 042 731 |

617 805 |

3 882 629 |

15 813 064 |

18 202 116 |

19 950 279 |

13 166 745 |

|

|

15 НОМОС-БАНК |

68 775 284 |

3 188 963 |

1 312 391 |

1 902 112 |

4 994 090 |

12 479 012 |

30 694 004 |

14 204 712 |

|

|

16 ПЕТРОКОММЕРЦ |

65 431 133 |

2 431 703 |

662 638 |

4 032 709 |

8 894 457 |

19 285 251 |

18 891 648 |

11 223 339 |

|

|

17 АК БАРС |

60 656 442 |

2 911 784 |

365 522 |

3 967 474 |

5 066 585 |

11 881 590 |

19 722 445 |

16 741 042 |

|

|

18 ГУТА-БАНК |

51 409 062 |

4 663 406 |

45 995 |

7 524 099 |

5 154 015 |

8 609 529 |

19 319 027 |

6 092 991 |

|

|

19 БАНК ЗЕНИТ |

46 036 831 |

1 077 127 |

1 708 838 |

7 254 750 |

9 088 713 |

10 419 338 |

9 207 250 |

7 276 599 |

|

|

20 ВОЗРОЖДЕНИЕ |

45 943 194 |

3 269 805 |

259 800 |

1 048 941 |

3 581 058 |

29 256 972 |

5 257 197 |

3 015 821 |

|

|

21 ГЛОБЭКС |

44 376 908 |

140 434 |

2 209 956 |

720 000 |

0 |

26 920 052 |

14 386 466 |

0 |

|

|

22 БАНК "САНКТ-ПЕТЕРБУРГ" |

41 848 931 |

1 462 574 |

1 377 167 |

4 786 997 |

2 838 633 |

18 929 893 |

10 673 306 |

1 712 090 |

|

|

Всего по банковской системе: |

6 371 363 609 |

293 474 151 |

143 615 579 |

479 922 367 |

594 405 577 |

1 914 634 304 |

1 785 526 118 |

1 133 088 228 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).

| прямые ин вести ции / №04 (60) 2007 | реальные деньги