Архитектура эффективности использования активов организации сельского хозяйства рыбохозяйственного комплекса

Автор: Лысенко М.В., Лысенко Ю.В., Корнеев Д.Н., Мурыгина Л.С., Федосеев А.В., Алексеева Л.П., Филипсонова Е.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2024 года.

Бесплатный доступ

В данной статье обозначается экономическая сущность оборотных активов, раскрывается их понятие, рассматриваются источники формирования и показатели, характеризующие эффективность использования активов хозяйствующего субъекта. Эффективное использование оборотных активов в рыбохозяйственном комплексе является ключевым фактором для успешной реализации и производства агропродукции. Оптимальное распределение и размер оборотных активов играют важную роль в обеспечении непрерывного процесса кругооборота. Организационно-экономическая характеристика организации сельского хозяйства, занимающегося сельским хозяйством, позволяет более глубоко изучить структуру и динамику его активов, а также оценить эффективность их использования. Для увеличения рациональности реализации текущих активов предлагается разработать рекомендации, которые будут способствовать оптимизации их использования. Предложенные рекомендации могут включать в себя улучшение управления запасами, оптимизацию процесса закупок и сбыта, также использования финансовых ресурсов. Оборотные средства рыбохозяйственного комплекса являются наиболее ликвидными активами, которые участвуют в производственном цикле только один раз и немедленно учитываются в себестоимости. Это означает, что эффективное использование оборотных средств напрямую влияет на финансовые результаты организации сельского хозяйства рыбохозяйственного комплекса. Правильное управление этими активами позволяет снизить издержки, повысить прибыльность и обеспечить устойчивое развитие рыбохозяйственного комплекса.

Оборотные средства рыбохозяйственного комплекса, показатели, характеризующие эффективность использования активов хозяйствующего субъекта, текущие активы, оптимизация процесса закупок и сбыта, финансовые ресурсы, производственный цикл

Короткий адрес: https://sciup.org/142242394

IDR: 142242394 | УДК: 332:657.6 | DOI: 10.17513/vaael.3703

Architecture of efficiency of use of assets of the organization of agriculture of the fishery complex

This article defines the economic essence of current assets, reveals their concept, considers the sources of formation and indicators characterizing the efficiency of using the assets of an economic entity. Efficient use of current assets in the fishery complex is a key factor for successful implementation and production of agricultural products. Optimal distribution and size of current assets play an important role in ensuring a continuous circulation process. Organizational and economic characteristics of an agricultural organization engaged in agriculture allow for a more in-depth study of the structure and dynamics of its assets, as well as an assessment of the efficiency of their use. In order to increase the rationality of the implementation of current assets, it is proposed to develop recommendations that will help optimize their use. The proposed recommendations may include improved inventory management, optimization of the procurement and sales process, as well as the use of financial resources. Current assets of the fishery complex are the most liquid assets that participate in the production cycle only once and are immediately included in the cost. This means that the efficient use of current assets directly affects the financial results of the agricultural organization of the fishery complex. Proper management of these assets allows to reduce costs, increase profitability and ensure sustainable development of the fisheries complex.

Текст научной статьи Архитектура эффективности использования активов организации сельского хозяйства рыбохозяйственного комплекса

В современных условиях каждой организации сельского хозяйства необходимо обеспечить стабильное, динамичное и устойчивое функционирование. В качестве важнейшего инструмента финансового менеджмента организации сельского хозяйства рыбохозяйственного комплекса выступает механизм управления оборотными активами. На сегодняшний день разработка такого механизма является актуальной проблемой, так как эффективность планирования и использования оборотных активов позволяет обеспечить высокий уровень платежеспособности агропроизводства, а также повысить уровень ликвидности. Вместе с тем благодаря качественному управлению оборотными активами происходит повышение обеспеченности организации материально-техническими ресурсами, что способствует стабильной и бесперебойной работе организации, которая занимается сельским хозяйством.

Проблему о разработке механизма управления оборотными активами рассматривали в своих публикациях и исследованиях следующие авторы: Сафонова Н.С., Блаже- вич О.Г., Карпычева Е.Ю., Дербуш Н.М., Красова Е.В., Васильев. В.П., Галиченко М.А., Чернова Н.А., Шубина Т.В., Романовский Р.В., Бирман А.М. и др. [5].

Материалы и методы исследования

Целью данного исследования является разработка рекомендаций по совершенствованию управления оборотными активами организации сельского хозяйства, а также оценка их эффективности.

Использованы материалы в учебных пособиях по изучению финансов организаций, статьи, основная официальная отчетность организации сельского хозяйства рыбохозяйственного комплекса, а также различные интернет-ресурсы.

Исследование рациональности реализации текущих активов осуществляется путем сравнения показателей оборачиваемости [2, 5, 7, 10, 15, 20, 22].

Таким образом, для осуществления исследования выполнены вычисления необходимых значений, показывающих рациональность реализации текущих активов (таблица).

Показатели, характеризующие рациональность реализации текущих активов организации сельского хозяйства рыбохозяйственного комплекса

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

Абсолютное изменение к концу 2023 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от реализации, тыс. руб. |

813761 |

1167600 |

1539100 |

1503100 |

1495812 |

682051 |

|

Средний показатель текущих активов, тыс. руб. |

525619 |

880364 |

1256345 |

1966964 |

2815734 |

2290114,5 |

|

Средний показатель запасов, тыс. руб. |

343211 |

560664,5 |

735221 |

742609 |

721386 |

378174,5 |

|

Средний показатель дебиторской задолженности, тыс. руб. |

163478 |

303361,5 |

494924 |

1205806 |

2090869 |

1927391 |

|

Средний показатель кредиторской задолженности, тыс. руб. |

160432 |

297778,5 |

500496 |

832386 |

1016192 |

855759,5 |

|

Число дней в периоде |

360 |

360 |

360 |

360 |

360 |

- |

|

Прибыль при реализации, тыс. руб. |

228065 |

256879 |

135053 |

187642 |

137156 |

-90909 |

|

Рентабельность текущих активов,% |

43,39 |

29,18 |

10,75 |

9,54 |

4,87 |

-38,52 |

|

Коэффициент оборачиваемости текущих активов |

1,548 |

1,326 |

1,225 |

0,764 |

0,531 |

-1,017 |

|

Коэффициент загрузки текущих активов |

0,646 |

0,754 |

0,816 |

1,309 |

1,882 |

1,236 |

|

Длительность одного оборота текущих активов, дни |

233 |

271 |

294 |

471 |

678 |

445 |

|

Коэффициент оборачиваемости запасов |

2,371 |

2,083 |

2,093 |

2,024 |

2,074 |

-0,297 |

|

Длительность одного оборота запасов, дни |

152 |

173 |

172 |

178 |

174 |

22 |

|

Коэффициент оборачиваемости дебиторской задолженности |

4,978 |

3,849 |

3,110 |

1,247 |

0,715 |

-4,262 |

|

Длительность одного оборота дебиторской задолженности, дни |

72 |

94 |

116 |

289 |

503 |

431 |

|

Коэффициент оборачиваемости кредиторской задолженности |

5,072 |

3,921 |

3,075 |

1,806 |

1,472 |

-3,600 |

|

Длительность одного оборота кредиторской задолженности, дни |

71 |

92 |

117 |

199 |

245 |

174 |

|

Продолжительность операционного цикла, дни |

224 |

266 |

288 |

467 |

677 |

453 |

|

Продолжительность финансового цикла, дни |

153 |

175 |

171 |

267 |

432 |

279 |

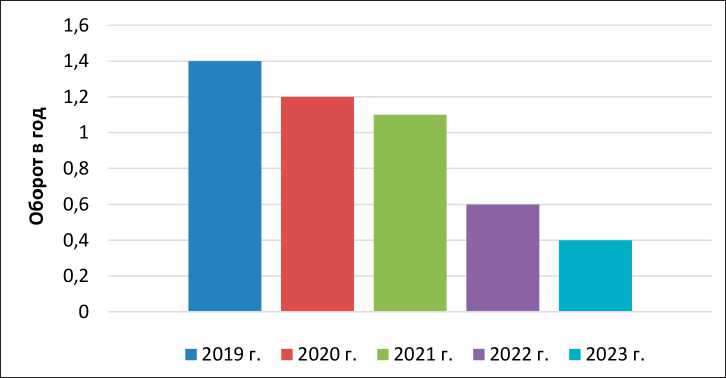

Рис. 1. Динамика изменения оборачиваемости текущих активов организации сельского хозяйства рыбохозяйственного комплекса с 2019 г. по 2023 г.

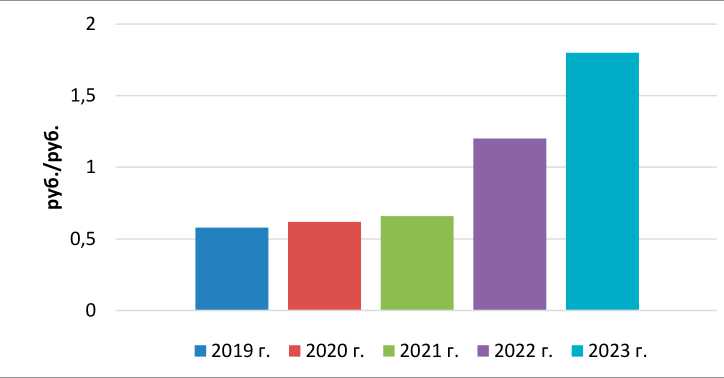

Рис. 2. Тенденция коэффициента загрузки текущих активов организации сельского хозяйства рыбохозяйственного комплекса с 2019 г. по 2023 г.

Согласно сведениям таблицы 1, невзирая на увеличение выручки, среднего показателя текущих активов и средней величины запасов, в организации, занимающейся сельским хозяйством, видно снижение рациональности осуществления текущих активов. Взаимосвязано это с уменьшением м коэффициента оборачиваемости запасов, коэффициента оборачиваемости текущих активов и коэффициента оборачиваемости дебиторской задолженности.

Согласно рисунку 1 видна тенденция оборачиваемости оборотных активов организации сельского хозяйства рыбохозяйственного комплекса в 2019-2023 гг.

По данным рисунка 1 коэффициент оборачиваемости текущих активов в период с 2019 г. по 2023 г. постепенно снижался. За анализируемый период величина этого сокращения немного более 1 оборота за период, это сообщает о негативной динамике в экономической деятельности. Снижение длительности оборота текущих активов, могло явиться последствием высокого увеличения дебиторской задолженности [1, 4, 8, 13, 14, 16, 19].

На рисунке 2 изображена динамика изменения коэффициента загрузки оборотных активов организации сельского хозяйства рыбохозяйственного комплекса в 20192023 гг. За этот период посредством снижения коэффициента оборачиваемости текущих активов увеличивался коэффициент загрузки текущих активов.

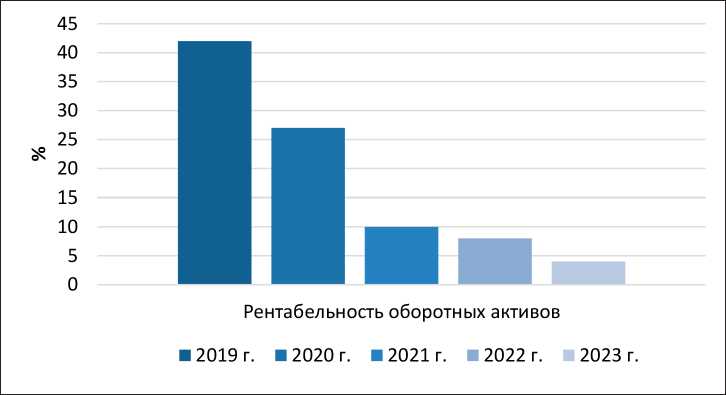

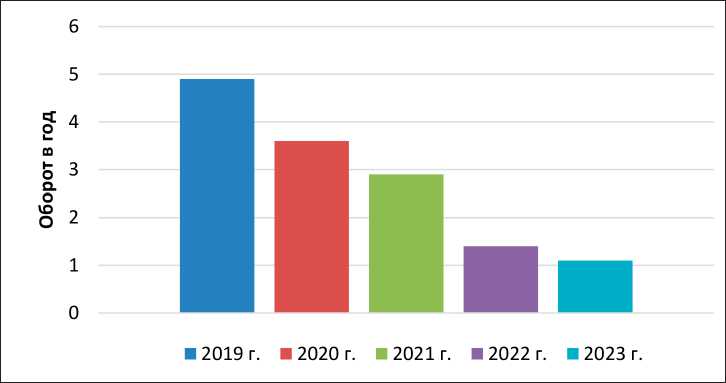

Рис. 3. Динамика изменения рентабельности текущих активов организации сельского хозяйства рыбохозяйственного комплекса с 2019 г. по 2023 г.

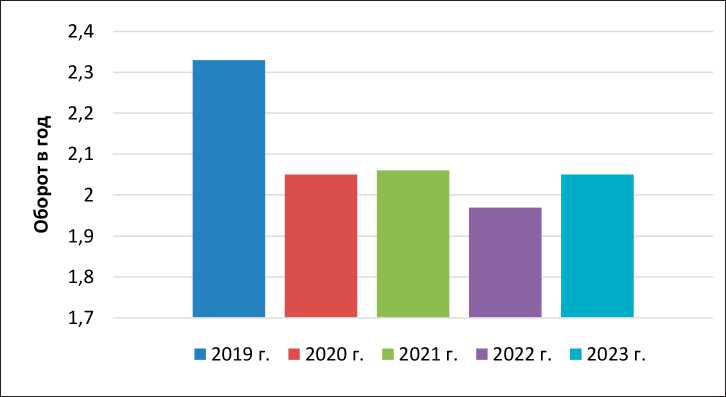

Рис. 4. Динамика изменения оборачиваемости запасов организации сельского хозяйства рыбохозяйственного комплекса с 2019 г. по 2023 г.

■ 2019 г. ■ 2020 г. ■ 2021 г. ■ 2022 г. ■ 2023 г.

Рис. 5. Тенденция коэффициента оборачиваемости дебиторской задолженности с 2019 г. по 2023 г.

Исходя из показателей рисунка, значение возросло с 0,646 руб./руб. в 2019 году до 1,882 руб./руб. в 2023 году, практически в три раза. Здесь тенденция роста коэффициента загрузки – негативный результат, так как он иллюстрирует сколько рублей текущих активов приходится на 1 рубль доходов, а также это увеличение показывает нерациональность применения текущих активов.

На рисунке 3 показана динамика изменения рентабельности оборотных активов организации сельского хозяйства рыбохозяйственного комплекса в 2019-2023 гг. По данным рисунка 3, динамика рентабель- ности оборотных активов за все 5 лет является отрицательной. Данная тенденция к уменьшению, возможно связана с увеличением цены текущих активов, и падением их оборачиваемости.

На рисунке 4 можно заметить, то, что в данном году оборачиваемость запасов непостоянна. Рост можно связать быть с более быстрым темпом роста выручки в 2019 г. и 2023 г. над темпом роста запасов.

Важнейшее значение в процессе исследования рациональности пользования текущих активов принадлежит оборачиваемости дебиторской задолженности, которая представлена на 5 рисунке.

Рис. 6. Тенденция коэффициента оборачиваемости кредиторской задолженности с 2019 г. по 2023 г.

■ Продолжительность операционного цикла

■ Продолжительность финансового цикла

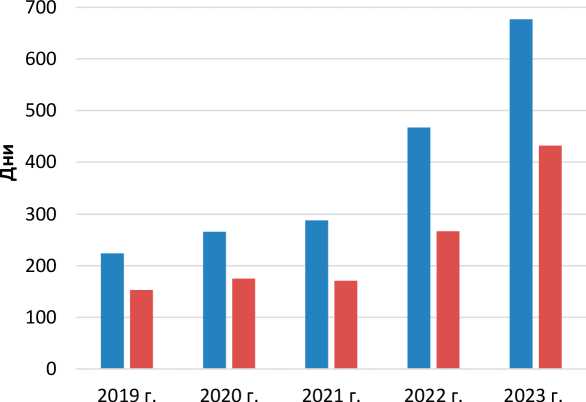

Рис. 7. Тенденция продолжительности операционного и финансового циклов с 2019 г. по 2023 г.

По данным рисунка 5 следует отметить, что коэффициент оборачиваемости дебиторской в период данного года снижался и к 2023 году уменьшился в семь раз. Эта динамика говорит о росте числа «бедных» покупателей. Но уменьшение ещё возможно связано с переходом организации сельского хозяйства рыбохозяйственного комплекса на весьма мягкие взаимоотношения с покупателями, направленные на увеличение доли рынка.

Достаточно значимым показателем является коэффициент оборачиваемости кредиторской задолженности, динамика которого отражена на рисунке 6 [3, 6, 9, 11, 12, 18, 21].

Согласно рисунку 6 за рассматриваемый период видно уменьшение показателя с 5,072 до 1,472 оборотов в год. Это говорит о том, что быстрый темп организации сельского хозяйства рыбохозяйственного комплекса отдавать деньги за свои долги перед контрагентами уменьшается.

Продолжительность операционного и финансового циклов говорит о том, сколько времени требуется для завершения определенных процессов в организации сельского хозяйства, связанных с операционной и финансовой деятельностью. Динамика изменения продолжительности операционного и финансового циклов за весь анализируемый период наглядно изображена на рисунке 7.

Результаты исследования и их обсуждение

За последний период рассматриваемого времени операционный цикл организации сельского хозяйства рыбохозяйственного комплекса увеличился на 453 дня. Это увеличение является неблагоприятным фактором, поскольку оно ведет к уменьшению рациональности управления дебиторской задолженностью и запасами, что в конечном итоге оказывает отрицательное влияние на экономическое положение организации сельского хозяйства. Увеличение длительности операционного цикла произошло из-за значительного увеличения срока погашения дебиторской задолженности с 72 до 503 дней. Также стоит отметить, что продолжительность финансового цикла с 2018 по 2022 год имела тенденцию к увеличению. Однако этот рост также негативен, поскольку более длительный финансовый цикл требует больше средств для финансирования деятельности организации сельского хозяйства рыбохозяйственного комплекса. Увеличение финансового цикла свидетельствует о возникновении проблем с возвратом дебиторской задолженности. В процессе проведенного анализа были обнаружены проблемы, связанные с низкой эффективностью использования оборотных активов. В рассматриваемом периоде наблюдается отрицательная динамика по уменьшению оборачиваемости дебиторской и кредиторской задолженностей, или текущих активов. Это сигнализирует, что организация сельского хозяйства рыбохозяйственного комплекса окружена проблемами в регулировании активов и долгов. Длительность операционного и финансового циклов возросла – отрицательная тенденция. Это возможно акцентирует на то, что организация сельского хозяйства рыбохозяйственного комплекса испытывает затруднения с возвратом дебиторской задолженности и эффективным управлением своими денежными потоками.

В результате проведенного анализа выявлено, что организация сельского хозяйства рыбохозяйственного комплекса сталкивается с рядом проблем, связанных с управлением оборотными активами. Негативные тенденции, такие как снижение оборачиваемости долгов и активов, а также увеличение продолжительности операционного и финансового циклов, могут негативно сказаться на рентабельности оборотных активов.

Для осуществления продуктивной финансово-экономической деятельности организации сельского хозяйства рыбохозяйственного комплекса необходимо оптимизировать систему повышения уровня оборотного капитала. Это позволит увеличить эффективность использования оборотных активов исследуемой организации сельского хозяйства, помимо этого также улучшается платежеспособность и укрепляется финансовое положение в целом.

Рациональное использование оборотных средств способствует росту финансовых активов организации сельского хозяйства рыбохозяйственного комплекса. Благодаря данной тенденции у организации сельского хозяйства появляется возможность реализации своей операционной деятельности с минимизацией затрат.

Являясь неотъемлемой частью ведения производственной деятельности оборотные средства требуют постоянного пополнения. Источники формирования оборотных средств можно условно разделить на три группы: собственные, заемные и привлеченные [1] Анализ рациональности пользования текущих активов соединяет в себе расчёт коэффициентов оборачиваемости, которые возможно определить совокупного оборотного капитала и для его отдельных частей.

Оборотные средства в сельском хозяйстве имеют отличительную особенность по сравнению с оборотными активами в промышленности и других отраслях региональной экономики, что напрямую связывается со спецификой аграрного производства. Главной характеристикой оборотных средств в аграрных организациях является продолжительный цикл их обращения, обусловленный спецификой производственного процесса.

Заключение

В организации сельского хозяйства рыбохозяйственного помплекса для повышения рациональности пользования текущих активов предлагается ряд мероприятий. Одной из ключевых задач является снижение дебиторской задолженности, которая стала проблемой для организации сельского хозяйства в результате ее резкого увеличения.

Среди рекомендаций – внедрение системы скидок, расширение рынков сбыта и рассмотрение возможности применения факторинга. Эти предложенные поэтапные шаги позволят оптимизировать использование оборотных активов и повысить эффективность деятельности.

Оценка эффективности мероприятия по системе скидок показала, что внедрение данного предложения в хозяйственную деятельность в 2025 году привело бы к сокращению величины дебиторской задолженности и росту выручки от реализации агропродукции. Оборачиваемость дебиторской задолженности оборотных активов в целом имела бы тенденцию к увеличению, что положительно сказывается на всей финансовохозяйственной деятельности за рассматриваемый период.

Результаты предсказания также указывают на то, что отказ от использования системы скидок приведет к дальнейшему уменьшению дохода и увеличению неоплаченной задолженности. В свою очередь, запуск этой системы в 2025 году будет способствовать более эффективному использованию оборотных активов, поскольку снизится неоплаченная задолженность и увеличится объем дохода.

Список литературы Архитектура эффективности использования активов организации сельского хозяйства рыбохозяйственного комплекса

- Бабинцева Н.В. Методика комплексной сравнительной рейтинговой оценки платежеспособности и финансовой устойчивости предприятия // Экономика и предпринимательство. 2014. № 11-4 (52-4). С. 609-612.

- Баранов А.Н. Управление ликвидностью и платежеспособностью предприятия // Экономика и социум. 2017. № 6-1(37). С. 228-231.

- Волосевич Н.В. Сбалансированность денежных потоков как необходимое условие обеспечения платежеспособности организаций // Экономика и предпринимательство. 2015. № 5-1 (58-1). С. 1003-1006.

- Гладковская Е.Н. Финансы: учебное пособие. Стандарт третьего поколения. СПб.: Питер, 2015. 320 с.

- Градов А.П. и др. Стратегия и тактика антикризисного управления фирмой. СПб.: Специальная литература, 2014. 510 с.

- Губаренко А.О. Интегральная оценка платежеспособности предприятий // Сборник трудов международного научно-практического форума. 2016. С. 470-473.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. М.: Дело и Сервис, 2015. 368 с.

- Дуйсембиева А.Е., Асемова Р.Д. Методические подходы в оценке платежеспособности коммерческих организаций // Наука и Мир. 2016. № 6(34). С. 34-35.

- Зотова Е.В., Дворецкая Т.В. Оценка финансовых рисков предприятия // Studium. 2017. № 2(43). С. 5.

- Ильина Н.О., Уколова С.И. Анализ ликвидности предприятия как элемент управления организацией // Политика, экономика и инновации. 2017. № 2(12). С. 10.

- Карзаева Е.А., Карзаев В.А. Оценка платежеспособности предприятия на основе будущих денежных потоков // Финансовый менеджмент. 2017. №1. С. 17-26.

- Коваленко О.Г. Актуальные вопросы управления платежеспособностью предприятия в современных условиях // Карельский научный журнал. 2016. Т. 5, № 4(17). С. 142-144.

- Коваленко О.Г., Курилова А.А. Методика оценки платежеспособности предприятия // Карельский научный журнал. 2016. Т. 5, № 4(17). С. 135-138.

- Коваленко О.Г. Платежеспособность предприятия // Вестник НГИЭИ. 2016. № 12(67). С. 153-157.

- Краснова Л.Н. Экономика фирм: учебное пособие. М.: ИНФРА-М, 2018. 374 с.

- Сысоева Е.Ф., Гаврилова А.Н. Финансы организаций (Корпоративные финансы): учебное пособие. М.: КноРус, 2020. 349 с.

- Новикова А.В., Лихоносов А.В. О вопросах сущности, структуры и источников финансирования текущих активов // Наука, образование и культура. 2019. №7. С. 36-40.

- Пиняева А.Е. Оптимизация структуры капитала предприятия // Политика, экономика и инновации. 2016. № 8 (10). С. 16.

- Русанова Е.Г. Теории структуры капитала: от источников до Модильяни и Миллера // Финансы и кредит. 2015. № 42. С. 44-53.

- Хабибуллина Л.Р., Янгиров А.В. Капитал предприятия и оптимизация его структуры // Научно-практические исследования. 2017. №1 (1). С. 33-39.

- Чараева М.В. Оптимизация структуры капитала при осуществлении инвестиционной деятельности организации // Финансы и кредит. 2013. № 39. С. 11-17.

- Шохина Л.С., Брыкина О.В. Оптимизация структуры заемного капитала предприятия // Финансовый вестник. 2017. № 2(37). С. 26-33.