Формирование алгоритма индикативного планирования производственной деятельности предприятий пищевой промышленности

Автор: Букреев А.М., Шастин Я.А.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 2 (56), 2013 года.

Бесплатный доступ

Существующий в настоящее время процесс планирования производственной деятельности на предприятиях пищевой промышленности России существенно отличается как по особенностям трактовки различных этапов, так и по их содержанию в рамках единого алгоритма планирования. В данной статье предпринята попытка формирования алгоритма индикативного планирования производственной деятельности с общетеоретических позиций путём рассмотрения процесса определения общей цели, задач и последовательности планирования производственной деятельности.

Предприятие, планирование, план, уровни управления, логика планирования, форма планирования

Короткий адрес: https://sciup.org/14040038

IDR: 14040038 | УДК: 338.984

Formation algorithm indicative planning of the food industry production activities

The current process of planning production activities in the food industry in Russia is very different interpretations of both the characteristics of the different stages, and maintaining them in a single scheduling algorithm. In this article, we attempt to form an algorithm indicative planning of production activities with general theoretical positions by considering the process of determining the overall purpose, objectives and consistency of production planning.

Текст научной статьи Формирование алгоритма индикативного планирования производственной деятельности предприятий пищевой промышленности

В настоящее время в национальной экономике России функционируют десятки тысяч предприятий пищевой промышленности, основной целью которых является получение необходимого уровня прибыли от ведения коммерческой деятельности. В рыночной экономике такие предприятия являются как производителем, так и потребителем сельскохозяйственной продукции, при этом на входе такое предприятие потребляет сырьевые ресурсы сельского хозяйства, а на выходе получается готовая продукция, которая производится не для собственного потребления, а для продажи. Для организации эффективной финансово-хозяйственной деятельности предприятием необходимо управлять, то есть необходимо не только сиюминутно организовывать и контролировать его производственную деятельность, но и планировать её на некоторый период времени, исходя из решения трёх основных вопросов : для кого производить, что производить и как производить [1,2].

Решение этих вопросов на каждом из этапов жизненного цикла предприятия может © Букреев А.М., Шастин Я.А., 2013

быть осуществлено по самым различным направлениям, хотя многие современные экономисты считают, что если предприятие производит то, что необходимо потребителю, эти вопросы могут быть решены автоматически . Данное положение базируется на утверждении основоположника современного менеджмента Питера Друкера, которое заключается в следующем: чтобы понять, что же в действительности представляет собой коммерческая фирма, нужно сначала понять, какова ее цель . По его мнению, цель предприятия следует искать не внутри, а вне его. В сущности, цель коммерческой фирмы определяется обществом, поскольку любое коммерческое предприятие остается составной частью общества. Единственно верное определение цели коммерческого предприятия таково: формировать потребителя и, поскольку целью коммерческого предприятия является формировани е потребителя, то такое предприятие выполняет две (и только две) базовые функции - маркетинговую и инновационную [1] .

Наряду с этим, существует и мнение, в соответствии с которым главной целью предприятия является получение максимальной прибыли (дохода), поэтому ответ на приведённые выше вопросы может иметь и более узкие рамки, чем цель или целевая функция общественного производства [3].

Анализ существующих в настоящее время определений категории «планирование» приведенных в различных источниках и имеющих отношение к производственной деятельности на предприятии даёт возможность сделать следующие выводы [5]:

-

- в настоящее время не существует единого взгляда на содержание алгоритма планирования производственной деятельности предприятия. При этом планирование может рассматриваться как: «разработка плана», «процесс определения и расчета предприятием прибыли», «способ регулирования экономических процессов» и прочее.

-

- общим аспектом в подавляющем большинстве определений является то, что результатом процесса планирования является план, при этом алгоритмическая последовательность в его разработке и реализации имеет прямую зависимость от целей и задач, стоящих перед предприятием. Вместе с тем, многие определения не содержат прямых указаний на то, что результатом процесса планирования является план.

Поскольку определение целей и задач алгоритма планирования и реализации производственной деятельности является его неотъемлемой частью, а общего взгляда на его содержание нет, то возникает необходимость определения общих подходов для его формирования.

Отправной точкой планирования производственной деятельности является определение основной цели и задач планирования, в соответствии с которыми выполняется весь процесс разработки плана. В этой связи под алгоритмом планирования будем понимать систему представлений о последовательности и обоснованности действий, связанных с разработкой плана, а также об этапах и научных методах проведения плановых расчётов. Вместе с тем необходимо отметить, что часто целевая установка отражает зависимость только от внешних по отношению к предприятию факторов, тогда как принято выделять три основные группы факторов, к которым относятся: факторы внешней среды; факторы, обусловленные спецификой производства предприятия; факторы и связанные со спецификой процесса планирования [2-6].

Исходя из этого, алгоритм планирования должен включать в себя методы и спосо бы, обеспечивающие определение цели, учитывая обозначенные группы факторов. В целом планирование на предприятии должно обеспечивать достижение некоторой заданной цели (показателя, критерия), включающего в себя некоторое множество целевых показателей (индикаторов) С = {С1, С2, С3, ... С;}. С учётом содержания этих индикаторов могут формироваться различные виды, - V1, V2, V3,. Vi, а затем и общая форма планирования V = {V1, V2, V3,. Vi} на предприятии.

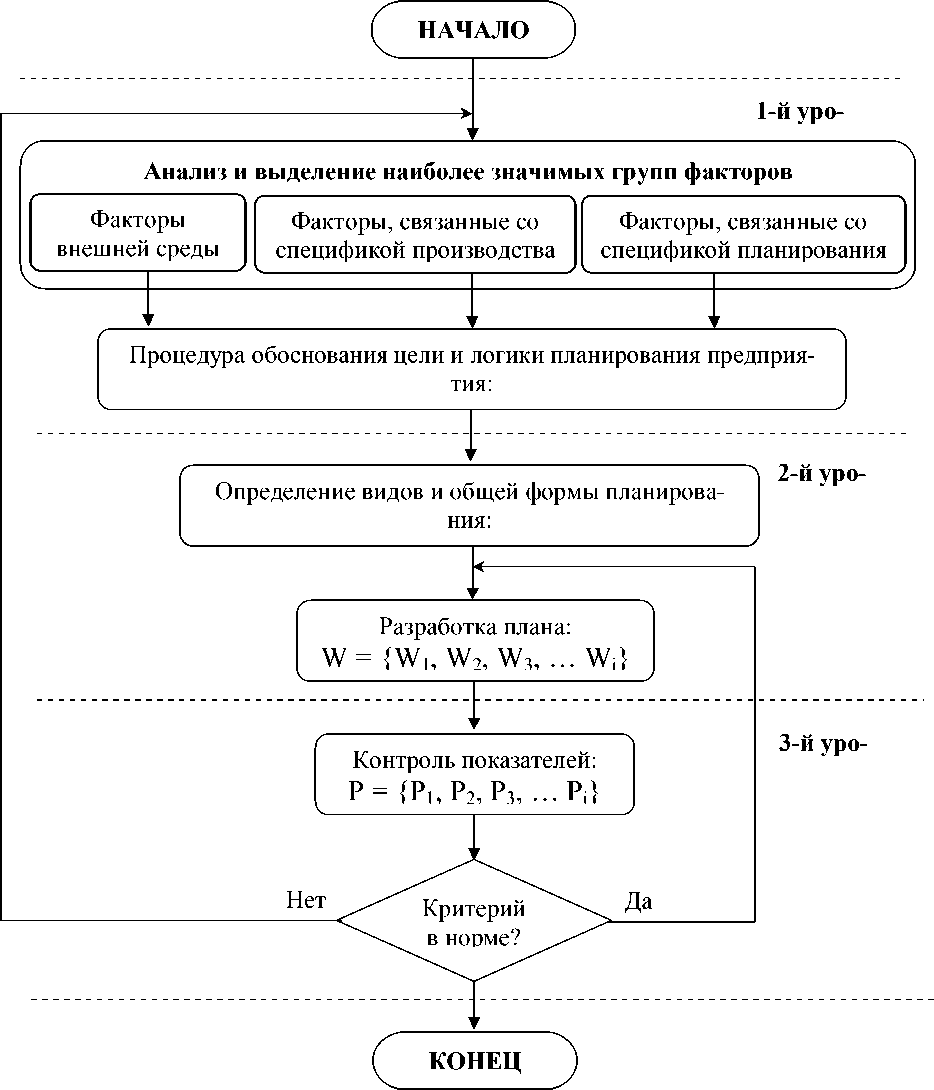

В целом алгоритм индикативного планирования на предприятии можно условно разделить на три уровня управления (рисунок 1).

На первом уровне под руководством высшего звена управления предприятием выполняется анализ и оценка основополагающих факторов и определяется общая цель (С) и последовательность планирования производственной деятельности предприятия. Формируются показатели и критерии оценки эффективности, например, одним из показателей может быть чистый доход, а критерием эффективности некоторая его величина, обеспечивающая накопление финансового капитала для модернизации и дальнейшего развития.

На втором уровне управления руководители подразделений (в холдинговых компаниях исполнительные директора) на основании общей цели формируют множество целевых показателей (индикаторов) С = {С 1 , С2, С3, ... С;}, определяют виды планирования V 1 , V2, V3, ... V i в подразделениях и формируют такую общую форму планирования V, которая даёт возможность разработки общего плана производственной деятельности (W) на основе частных планов по подразделениям W 1 , W2, W3 ^ W i .

На третьем уровне управления в подразделениях на основе хозяйственно-финансового учёта и анализа руков одителями отделов и производств обеспечивается контроль заданного множества экономических показателей P1, P2, P3, ... Pi в соответствии с определён -ными критериями плановой деятельности в подразделениях.

Оценка общего критерия эффективности (P) на основе критериев плановой деятельности в подразделениях P = {P1, P2, P3, ... Pi} выполняется главным финансовым органом предприятия в конце управляющего цикла, который может определяться некоторым временным периодом.

Рисунок 1 - Алгоритм индикативного планирования производственной деятельности на предприятии

Если общий критерий эффективности P в норме, то в конце цикла управления на 2-м уровне разрабатывается очередной плана производственной деятельности, в противном случае управление передаётся на 1-й уровень для повторного анализа и оценки основополагающих факторов.

Представленный выше алгоритм индикативного планирования является итерационным, а его выполнение должно начинаться и прекращаться соответственно при создании и ликвидации предприятия, независимо от этапов его жизненного цикла. Он учитывает особенности производственной деятельности на предприятиях пищевой промышленности и устраняет существующую неопределённость в функциях управления.

Разработка практических рекомендаций и инструментов планирования на основе предлагаемого алгоритма индикативного планиро- вания производственной деятельности, исходя из существующих рыночных основ общественного воспроизводства, является не просто жизненной необходимостью, а объективной потребностью диктуемой как внешними условиями рынка, так и внутренними производственными отношениями.