Экспресс-оценка финансово-хозяйственной деятельности предприятия

Автор: Бесчастнова Н.В., Филимонова Г.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

Анализ и оценка финансового состояния предприятия осуществляется на основании данных бухгалтерской отчетности, а именно на основании данных Бухгалтерского баланса и Отчета о финансовых результатах. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Бухгалтерский анализ, прибыль, финансовое состояние

Короткий адрес: https://sciup.org/140124227

IDR: 140124227

Express-evaluation of financial-economic activity of the enterprise

The analysis and assessment of the financial condition of the enterprise is carried out on the basis of the data of the accounting reporting, namely on the basis of the data of the Balance Sheet and the Profit and Loss Statement. At this stage of the analysis, an initial view of the enterprise's activity is formed, changes in the composition of the enterprise's assets and their sources are revealed, and the interrelations between the indicators are established.

Текст научной статьи Экспресс-оценка финансово-хозяйственной деятельности предприятия

В период экономического кризиса существует риски сотрудничества с поставщиками, а также с покупателями, если предоставляется отсрочка платежа. В связи с этим возникает потребность в оперативном анализе финансово-хозяйственной деятельности контрагентов. Также при службам предприятия, иногда, в очень сжатые сроки необходимо предоставлять отчетность руководителям, при этом также можно воспользоваться методом экспресс-анализа финансово-хозяйственной деятельности. Данный анализ производится на основании данных бухгалтерской отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Главной целью данного анализа является выявление «проблемных» статей баланса, на основании которых можно сделать выводы об ошибках в управлении предприятием.

Данный анализ производится в следующей последовательности:

-

1 шаг -постановка цели анализа;

-

2 шаг - визуальный анализ - определяются изменения в валюте баланса, т.е. предприятие увеличило имущество предприятия или частично утратило, выявление проблемных статей

-

3 шаг – горизонтальный анализ (сравнение с предыдущих периодов с текущими) и вертикальный анализ (определение структуры баланса), в основном уделяется внимание проблемным статьям.

Анализ и оценку финансового состояния покажем на примере ЗАО «Силикатный завод».

Проведем вертикальный и горизонтальный анализ активов ЗАО «Силикатный завод». Данные структуры и динамики активов за 2014-2016 гг.. представлены в таблице 1.

Таблица 1 - Структура активов ЗАО «Силикатный завод» за 2014-2016 гг.

|

Абсолютные показатели |

Структура, % |

Темп прироста |

|||||

|

Актив |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2016 к 2014 |

|

1. Внеоборотные активы |

83743 |

85139 |

84844 |

89,32 |

87,04 |

85,42 |

-3,9 |

|

в т.ч. |

|||||||

|

Основные средства |

82114 |

83510 |

83215 |

87,58 |

85,38 |

83,78 |

-3,8 |

|

Прочие внеоборотные активы |

1629 |

1629 |

1629 |

1,74 |

1,67 |

1,64 |

-0,1 |

|

2. Оборотные активы |

10015 |

12672 |

14481 |

10,68 |

12,96 |

14,58 |

3,9 |

|

в т.ч. |

|||||||

|

Запасы |

7349 |

9028 |

8249 |

7,84 |

3,26 |

8,31 |

0,47 |

|

Дебиторская задолженность |

2436 |

3190 |

5824 |

2,60 |

3,26 |

5,86 |

3,26 |

|

Денежные средства и денежные эквиваленты |

215 |

440 |

394 |

0,23 |

0,45 |

0,40 |

0,17 |

|

Прочие оборотные активы |

15 |

14 |

14 |

0,02 |

0,01 |

0,01 |

-0,01 |

|

БАЛАНС |

93758 |

97811 |

99325 |

- |

- |

- |

105,94 |

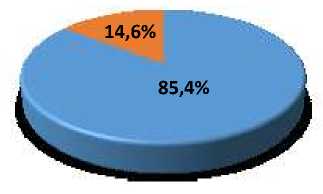

Графически данные, характеризующие структуру активов по годам, представлены на рисунке 1.

СТРУКТУРА АКТИВОВ НА 01 ЯНВАРЯ 2016ГОДА

и Внеоборотные активы и Оборотные активы

Рис.1. Структура и динамика активов ЗАО «Силикатный завод».

На основании представленных выше данных можно сделать следующие выводы:

Основную долю в структуре активов занимают внеоборотные активы. Их доля на конец исследуемого периода составляет 85,42%. Доля оборотных активов – соответственно – 14,58%. Это свидетельствует о том, что предприятие является фондоемким. Предприятию необходимо провести анализ источников финансирования внеоборотных активов, так как внеоборотные активы должны формироваться за счет собственного капитала. Изменение структуры в динамике имеет положительную тенденцию, так как в 2016 году по сравнению с 2014 годом произошло уменьшение доли внеоборотных активов и увеличение доли оборотных.

Основную долю в структуре активов занимают основные средства. Их доля в 2015 году составляет 83,78% от общей величины активов.

Вторая по величине доля принадлежит запасам – 8,31%.

Доля дебиторской задолженности составляет 5,86% от общей суммы активов. Ее абсолютная величина – 5824 тыс. руб. Отрицательным моментом является наличие долгосрочной дебиторской задолженности.

За период с 2014 по 2016 год общая величина активов ЗАО «Силикатный завод» увеличилась на 5567 тыс. руб. и составила 105,94% от уровня 2014 года.

В целом структура активов за исследуемый период изменилась незначительно.

Чтобы понять за счет чего финансируются активы предприятия, необходимо проанализировать структуру и динамику капитала исследуемого предприятия. С этой целью проведем вертикальный и горизонтальный анализ пассивов. Полученные данные обобщим в таблице2.

На основании таблицы и рисунка можно сделать следующие выводы:

-

- в структуре капитала за изучаемый период произошла положительная трансформация – возросла доля собственного капитала и снизилась доля заемного. В данный период отношение собственного к заемному капиталу находилось в следущих пропорциях: в 2014 - 45:55, в 2015 – 56:44, в 2016 – 61:39. Основную долю в структуре капитала занимает нераспределенная прибыль. Ее доля на конец 2016 года 45%.

-

- на втором месте в структуре источников финансирования находятся долгосрочные обязательства – 31%. Уставный капитал составляет 3% в 2016 году.

Таблица 2 - Структура пассивов ЗАО «Силикатный завод» за 20142016 гг.

|

Абсолютные показатели |

Структура |

Динамика |

|||||

|

Пассив |

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2016 к 2014 |

|

3. Капитал и резервы |

41725 |

54850 |

60791 |

44,50 |

56,08 |

61,20 |

16,7 |

|

Уставный капитал |

3419 |

3419 |

3419 |

3,65 |

3,50 |

3,44 |

-0,21 |

|

Добавочный капитал (без |

12252 |

12252 |

12252 |

13,07 |

12,53 |

12,34 |

-0,73 |

|

Р е з е рвный капитал |

123 |

123 |

123 |

0,13 |

0,13 |

0,12 |

-0,01 |

|

Нераспределенная прибыль |

25931 |

39056 |

44997 |

27,66 |

39,93 |

45,30 |

17,64 |

|

4. Долгосрочные |

44819 |

37561 |

30303 |

47,80 |

38,40 |

30,51 |

-17,29 |

|

5. Кратко с рочны е |

7214 |

5400 |

8231 |

7,69 |

5,52 |

8,29 |

0,6 |

|

БАЛАНС (1600) |

93758 |

97811 |

99325 |

- |

- |

- |

105,94 |

Для наглядности структуру пассивов представим графически (рис. 2).

Список литературы Экспресс-оценка финансово-хозяйственной деятельности предприятия

- Крейнина М.Н. Оценка финансового состояния организации с использованием международных стандартов/Учебно-методологический центр при Министерстве РФ по налогам и сборам. -Москва, 2007

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 3-е изд. -Мн.: ИП «Экоперспектива»; «Новое знание», 1999

- Кравченко Л.И. Анализ хозяйственной деятельности -Минск 1995

- Крейнина М.Н. Анализ финансового состояния -М. 1994