Электронное страхование гражданской ответственности владельцев транспортных средств

Автор: Никулина А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Аннотация - предоставление возможности электронного страхования гражданской ответственности владельцам транспортных средств с 1 января 2017 г. стало обязательным для страховых компаний. В связи с этим содержание статьи посвящено рассмотрению электронного страхования гражданской ответственности владельцев транспортных средств. Определен порядок получения полисов автострахования в электронном виде, выявлена тенденция спроса на получение данных полисов, а так же выделены преимущества и недостатки получения полисов в электронном виде.

Осаго в электронном виде, полис, страхование, страхование ответственности, электронное страхование

Короткий адрес: https://sciup.org/140124015

IDR: 140124015

Electronic insurance of civil authoritance

Annotation - the provision of the possibility of electronic insurance of civil liability to vehicle owners from January 1, 2017 became mandatory for insurance companies. In this regard, the content of the article is devoted to the consideration of electronic insurance of civil liability of vehicle owners. The procedure for obtaining auto insurance policies in electronic form is defined, the tendency of demand for obtaining these policies is revealed, as well as the advantages and disadvantages of obtaining policies in electronic form.

Текст научной статьи Электронное страхование гражданской ответственности владельцев транспортных средств

В 2002 г. Госдума приняла закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Это обусловлено тем, что наблюдается тенденция к росту владения транспортными средствами гражданами РФ, что свидетельствует об увеличении степени риска возникновения страхового случая.

В 2016 г. по данным Госавтоинспекции в РФ было зарегистрировано 56,6 млн. автотранспортных средств, что на 1,5% больше, чем наблюдалось в 2015 г., и на 17,9%, чем было в 2014 г. [1].

Для повышения доступности получения услуг ОСАГО, а так же повышения качества обслуживающего сервиса страховщиков Госдума внесла поправки с закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Так в п. 7.2 ст. 15 говорится о том, что страховщики, имеющие действующую лицензию на продажу полисов ОСАГО, обязаны обеспечить условия для заключения договора ОСАГО в электронном виде (далее - е-ОСАГО) [2].

Сам процесс получения е-ОСАГО достаточно прост. В первую очередь необходимо зарегистрировать личный кабинет на сайте страховщика. Далее следует подать сведения о транспортном средстве и водителях, управляющих им. Для подтверждения заполненного заявления, необходимо загрузить сканы документов в личный кабинет. Страховщик проверяет полученную информацию с данными, которые хранятся в системе Российского союза автостраховщиков (далее – РСА). После проведенной проверки, при отсутствии ошибок и расхождений с данными РСА, следует оплатить е-ОСАГО онлайн, или другим из предложенных способов указанных на сайте страховщика [3].

При покупке е-ОКАГО необходимо предоставить отсканированные данные следующих документов:

-

1) Паспорт страхователя и собственника транспортного средства;

-

2) Свидетельство о регистрации транспортного средства, паспорт транспортного средства;

-

3) Водительские удостоверения водителей, управляющих данным транспортным средством;

-

4) Данные диагностической карты, и др. [2].

После заключения договора е-ОСАГО страховая компания отправляет страхователю по адресу электронной почты страховой полис, а так же размещает его в личном кабинете страхователя.

Для удобства, страховой полис можно распечатать и возить с собой. В случае требования сотрудников ГИБДД о предоставлении полиса, с целью подтверждения того, что автовладелец застрахован, предоставить распечатанный полис е-ОСАГО.

При возникновении вопросов по заключению договора е-ОСАГО можно написать сообщение в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров ЦБ РФ на сайт

Чаще всего, владельцы автотранспортных средств отправляют обращение по поводу технических сбоев и проведения технологических работ на сайте страховщика.

В связи с этим, ЦБ РФ определил требования к разработке сайтов страховщиков [4]:

-

1) Продолжительность перерыва работы сайта допускается до получаса;

-

2) Предупреждение о проведении технических работ должно быть размещено на сайте более чем за сутки до начала их проведения.

-

3) Технические работы должны проводиться в месяц не более 1 раза с 22:00 до 08:00 (по московскому времени);

-

4) Создание страховщиками таких условий на сайте, при которых заключение договора, с момента направления заявлении, составляло не более получаса;

-

5) Заполнение и подача заявления должно быть постоянно доступно.

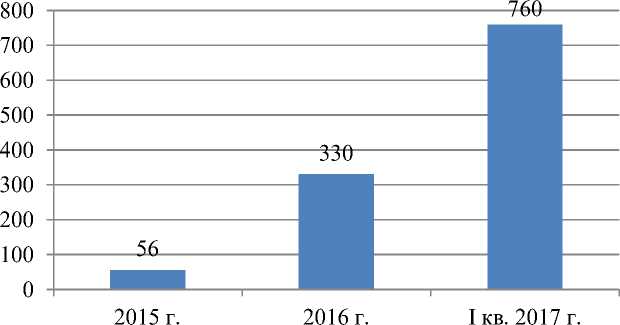

По словам президента РСА Игоря Юргенса: «Страховые компании с 1 января по 31 марта 2017 года заключили 760 тыс. договоров ОСАГО в электронном виде, тем самым превысив в 2,3 раза объем общих продаж за прошлый год» [5]. Так же президент РСА дополнил, что популярность е-ОСАКО продолжает расти.

«Итоги первых трех месяцев 2017 года показывают, что страховщики стали активно развивать электронные продажи ОСАГО. В основном популярностью е-ОСАГО пользуется в тех регионах, где наблюдались проблемы с доступностью полисов в результате деятельности автоюристов», — приводит пресс-служба РСА слова Юргенса [5].

■ Количество заключенных договоров ОСАГО в электронном виде, млн.

Рисунок 1. Количество заключенных договоров ОСАГО в электронном виде за 2015-2017 гг.

Рост продаж е-ОСАГО обусловлен рядом преимуществ:

-

1) Удобство: более не нужно тратить время на ожидание своей очереди в офисе;

-

2) Компьютеризированность: не требуются оригиналы документов;

-

3) Сохранность: риск утери полиса отсутствует, т.к. полис е-ОСАКО хранится в личном кабинете и электронной почте страхователя.

Однако, получение е-ОСАГО имеет свои существенные недостатки:

-

1) Риск получения отказа о заключении договора в связи с неправильным вводом данных в электронное заявление;

-

2) Риск быть обманутым мошенниками;

-

3) Требуется приобретение электронной цифровой подписи;

-

4) Е-ОСАГО могут получить только те граждане, о которых полная и достоверная информация уже имеется в базе РСА;

-

5) В том случае, если инспектор ГИБДД решит проверить полис е-ОСАГО по базе РСА, и она временно не работает, то сотрудник ГИБДД может выписать штраф.

Таким образом, следует отметить, что получение полисов е-ОСАГО является новой ступенью развития системы страхования гражданской ответственности владельцев транспортных средств. В связи с ростом владельцев автотранспортных средств, создание системы получения полисов

ОСАГО в электронном виде было необходимым. Однако в связи с возникновением ряда проблем и недостатков, данный вопрос требует высокой степени контроля и обеспечения безопасности со стороны контролирующих служб.

Список литературы Электронное страхование гражданской ответственности владельцев транспортных средств

- Число автомобилей в России превысило 56 млн. /Сетевое издание «РИА Новости». -Режим доступа: https://ria.ru/(дата обращения: 29.04.2017). -Загл. с экрана.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств : федер. закон Российской Федерации от 25.04.2002 № 40-ФЗ//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 29.04.2017)

- Порядок заключения договора ОСАГО в виде электронного документа с 1 января 2017 года /Российский Союз Автостраховщиков. -Режим доступа: http://www.autoins.ru/(дата обращения: 29.04.2017). -Загл. с экрана.;

- Российских страховщиков обязали продавать электронные полисы ОСАГО /Сетевое издание «РИА Новости». -Режим доступа: https://ria.ru/(дата обращения: 29.04.2017). -Загл. с экрана

- Продажи электронных ОСАГО в I квартале выросли вдвое по сравнению с 2016 годом /Информационное агентство «Rambler News Service (RNS)». -Режим доступа: https://rns.online/(дата обращения: 29.04.2017). -Загл. с экрана.