Таможенные платежи как фактор развития экономического потенциала России

Автор: Немирова Гульзида Иксановна, Ильсаев З.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (3), 2012 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104658

IDR: 140104658 | УДК: 339.543

Текст статьи Таможенные платежи как фактор развития экономического потенциала России

получаемые от федерального имущества, государственных пакетов акций [3].

В течение исследуемого периода (с 2005 по 2011 годы) доля ввозной таможенной пошлины в общей структуре таможенных платежей сократилась на 12,88%, значительное снижение наблюдается и в абсолютных величинах – 2,2 млрд. рублей в конце периода против 265,3 млрд. рублей в 2005 г. Незначительные изменения в структуре показали акциз и таможенные сборы, при этом темп роста по обоим видам платежей оказался на высоком уровне – их суммы выросли в 2,7 и 1,6 раза соответственно. За тот же период отмечается более высокий рост (в 3,5 раза) суммы налога на добавленную стоимость, взимаемого таможенными органами при ввозе товаров в Российскую Федерацию.

Наибольший удельный вес в составе таможенных платежей, перечисленных в доход федерального бюджета России за период 2005-2011 гг., принадлежит вывозной таможенной пошлине. Анализ структуры позволил выявить тенденцию к повышению доли вывозной таможенной пошлины. Так, в 2011 году вывозная таможенная пошлина составила около 70% всей суммы таможенных платежей, что на 5,7% больше, чем в 2005 году и на 8,7% чем в 2010 г. Это явилось следствием сложившейся структуры внешней торговли Российской Федерации, в которой отечественный экспорт представлен в основном сырьевыми товарами.

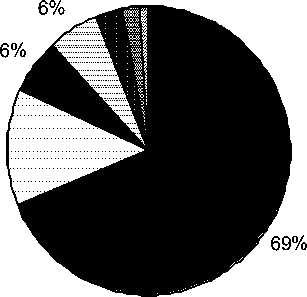

Как видно из рисунка 1 основной объем экспортируемых товаров из Российской Федерации приходится на минеральные продукты, в числе которых лидирующее место занимает продукция топливно-энергетического комплекса.

минеральное сырье

3%2%l%

металлы, драгоценные камни и изделия из них машины, оборудование и транспортные средства продукция химической промышленности, каучук древесина и целлюлознобумажные изделия продовольственные товары и с/х сырье (кроме текстильного)

прочие товары

Рисунок 1 – Структура экспорта важнейших товаров Российской Федерации в 2011 году

Главенствующее значение экспорта топливно-энергетических ресурсов подтверждает и тот факт, что вывозные таможенные пошлины имеют наибольший удельный вес в общей сумме таможенных платежей, поступивших в федеральный бюджет. Поступления от вывозных таможенных пошлин в разрезе конкретных сырьевых товаров представлены в таблице 2.

За анализируемый период наибольший рост показали вывозные таможенные пошлины на товары, выработанные из нефти – они увеличились более чем в 5,5 раза и составили в 2011 году 936,5 млрд. рублей против 167,1 млрд. рублей в 2005 году. При этом наибольшие суммы платежей приходятся за нефть сырую, прирост которых в конце периода относительно 2005 г. составил 167, 8%.

Таблица 2 – Суммы вывозных таможенных пошлин в разрезе топливноэнергетических товаров за 2005-2011 годы

|

№ п/ п |

Вид пошлины |

Годы |

Абсол ютное отклоне ние 2011 г. от 2005 г., млрд. р. |

Темп роста 2011 г. к 2005 г., в % |

||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

||||

|

1 |

Вывозные таможенные пошлины, млрд. руб. |

1323,8 |

1895,8 |

1 834,9 |

2 859,3 |

2 042,2 |

2 508,1 |

3 710,3 |

2 386,5 |

280,28 |

|

2 |

в том числе: вывозные таможенные пошлины на нефть сырую, млрд. руб. |

871,1 |

1201,9 |

1 151,5 |

1 784,8 |

1 203,1 |

1 672,4 |

2 332,4 |

1 461,3 |

267,75 |

|

Темп прироста, в % |

- |

37,97 |

-4,19 |

55,00 |

-32,59 |

39,01 |

39,46 |

- |

- |

|

|

3 |

Вывозные таможенные пошлины на газ природный, млрд.руб. |

239,6 |

343,8 |

302,6 |

490,2 |

432,9 |

193,3 |

384,4 |

144,8 |

160,43 |

|

Темп прироста, в % |

- |

43,49 |

-11,98 |

62,00 |

-11,69 |

-55,35 |

98,86 |

- |

- |

|

|

4 |

Вывозные таможенные пошлины на товары, выработанные из нефти, млрд. руб. |

167,1 |

314,4 |

330,5 |

522,6 |

378,8 |

603,7 |

936,5 |

769,4 |

560,44 |

|

Темп прироста, в % |

- |

88,15 |

5,12 |

58,12 |

-27,52 |

59,37 |

55,13 |

- |

- |

|

|

5 |

Прочие вывозные таможенные пошлины, млрд. руб. |

46,1 |

35,7 |

50,3 |

61,7 |

27,4 |

38,7 |

57,0 |

10,9 |

123,64 |

|

Темп прироста, в % |

- |

-22,56 |

40,90 |

22,66 |

-55,59 |

41,24 |

47,29 |

- |

- |

Вывозные таможенные пошлины на газ природный за указанный период имели относительно невысокие темпы роста – они увеличились в 1,6 раза по сравнению с ростом пошлин на нефть сырую в 2,7 раза и на нефтепродукты в 5,6 раза.

Данные статистики свидетельствуют о том, что физические объемы поставок за рубеж данной группы товаров в период с 2005 года по 2011 год, несмотря на некие колебания, имели отрицательную динамику (таблица 3). Исключением являются товары, выработанные из нефти, объемы которых выросли 1,3 раза, что в натуральном выражении означает повышение на 33,9 млн. тонн.

Таблица 3 – Физические объемы экспорта из Российской Федерации основных топливно-энергетических продуктов в 2005-2011 гг.*

|

№ п/п |

Наименование экспортируемых товаров |

Годы |

Темп роста 2011 г. к 2005 г., в % |

||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|||

|

1 |

Нефть сырая, млн. т |

253 |

248 |

258 |

243 |

247 |

247 |

237,0 |

-16,0 |

|

Темп прироста, в % |

- |

-1,98 |

4,03 |

-5,81 |

1,65 |

0,00 |

-4,05 |

- |

|

|

2 |

Нефтепродукты, млн. т |

97,1 |

104 |

112 |

118 |

124 |

133 |

131,0 |

33,9 |

|

Темп прироста, в % |

- |

7,11 |

7,69 |

5,36 |

5,08 |

7,26 |

-1,50 |

- |

|

|

3 |

Газ природный, млрд. м3 |

207 |

203 |

192 |

195 |

168 |

174 |

182,0 |

-25,0 |

|

Темп прироста, в % |

- |

-1,93 |

-5,42 |

1,56 |

-13,85 |

3,57 |

4,60 |

- |

|

* По материалам официального сайта Федеральной службы государственной статистики:

В течение анализируемого периода объемы поставляемой на внешний рынок сырой нефти сократились на 6,3% и в 2011 году составили 237 млн. тонн. Физические объемы поставляемого на внешний рынок природного газа также показали снижение на 12% (или 25 млрд. м3).

Данный анализ свидетельствует о том, что физические объемы поставок за рубеж продукции топливно-энергетического комплекса не могут являться причиной роста вывозных таможенных пошлин на данную группу товаров. Приток бюджетных средств обусловлен повышением мировых цен на продукцию топливно-энергетических ресурсов [2]. Это подтверждается статистикой средних экспортных цен на данные ресурсы (таблица 4).

Исследование динамики цен на экспортируемые нефтегазовые ресурсы показало, что средние экспортные цены за период 2005-2010 гг. значительно выросли. Наибольший рост отмечается в ценах на газ природный (повышение на 80,8%). Средняя экспортная цена на нефть сырую в 2010 гг. составила 545 долларов США за тонну, увеличившись более чем в 1,5 раза (165,15%). Аналогичная ситуация наблюдается на рынке нефтепродуктов, на котором ценовой показатель вырос на 52%.

Таблица 4 – Средние экспортные цены на топливно-энергетические ресурсы Российской Федерации в 2005-2010 гг.*

№ п/п Наименование товара Годы Темп роста в 2010 г. к 2005 г., в % 2005 2006 2007 2008 2009 2010 Экономика и социум №3 2012 290

|

1 |

Нефть сырая, долларов США за 1 тонну |

330 |

412 |

470 |

663 |

407 |

545 |

165,15 |

|

Темп прироста, в % |

- |

24,85 |

14,08 |

41,06 |

-38,61 |

33,91 |

- |

|

|

2 |

Нефтепродукты, долларов США за 1 тонну |

348 |

429 |

465 |

676 |

387 |

529 |

152,01 |

|

Темп прироста, в % |

- |

23,28 |

8,39 |

45,38 |

-42,75 |

36,69 |

- |

|

|

3 |

Газ природный, долларов США за 1000 м3 |

151 |

216 |

234 |

354 |

249 |

273 |

180,79 |

|

Темп прироста, % |

- |

43,05 |

8,33 |

51,28 |

-29,66 |

9,64 |

- |

*Статистика по средним экспортным ценам за 2011 год отсутствует

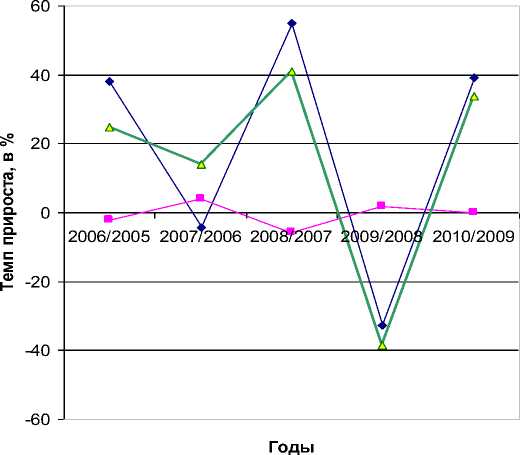

Зависимость сумм вывозных таможенных пошлин на нефть сырую от среднемировых экспортных цен можно наблюдать на рисунке 2. Аналогичная зависимость наблюдается относительно пошлин на нефтепродукты и газ природный.

Очевиден тот факт, что экономика Российской Федерации в значительной степени зависит от мировых цен на продукцию нефтегазового комплекса, что делает более существенным значение таможенных платежей как фактора развития экономического потенциала страны.

♦— Вывозные таможенные пошлины

—■— Физические объемы поставок

Средние экспортные цены

Рисунок 2 – Зависимость вывозных таможенных пошлин на нефть сырую от среднемировых экспортных цен (2006-2010 гг.)

Роль таможенных платежей в формировании и развитии потенциала национальной экономики на краткосрочную и среднесрочную перспективу весьма существенна, так как резкое неподготовленное снижение их фискальной составляющей может привести к серьезным потерям валютных средств, необходимых для приобретения новых технологий, высокотехнологичной продукции, используемых для структурной перестройки национального хозяйства, и представлять угрозу экономической безопасности страны.

Структурная перестройка экономики страны, переход от сырьевой направленности российского экспорта на инновационную направленность требуют взвешенной политики на протяжении длительного периода. В связи с этим, таможенные платежи как фактор развития экономического потенциала России в долгосрочной перспективе должны приобрести преимущественно регулирующий характер, постепенно снижая свою фискальную составляющую, за счет которой посредством обложения экспортируемого сырья пополняется значительная часть доходов федерального бюджета.

Доминирование сырьевой направленности развития экономики и экспорта приводит к узости производственной базы национальной экономики и слабому развитию малого и среднего предпринимательства, являющегося ведущим фактором формирования конкурентной среды и динамизма в экономике [4].

Выраженная сырьевая направленность экспорта и внешней торговли в целом ведет к тому, что Россия существенным образом утрачивает степень контроля за своим национальным богатством, что непосредственно снижает экономический потенциал страны. Национальное богатство все больше становится предметом передела между экономически развитыми странами, вследствие чего существует реальная угроза превращения страны в «сырьевой придаток».

Вполне объективно назрела потребность в разработке новых механизмов эффективного использования природно-ресурсного потенциала страны для обеспечения трансформации национальной экономики и выведения ее на позиции устойчивого роста и развития.

Считаем, что приоритетными задачами, стоящими перед страной в целях развития экономического потенциала, должны выступать:

-

- содействие формированию импортозамещающих и экспортоориентированных обрабатывающих производств в стране;

-

- диверсификация экспортной базы национальной экономики;

-

- стимулирование закупок новейшего российского оборудования для развития экспортных производства путем создания льготных условий кредитования, упрощения процедуры его получения;

-

- рациональное внутреннее налоговое регулирование деятельности природопользователей;

-

- обеспечение необходимых капиталовложений в инновационные отрасли экономики.

Список литературы Таможенные платежи как фактор развития экономического потенциала России

- Федеральный закон от 8.12.2003 г. №164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями от 6 декабря 2011 г.)

- Сбалансированное и экономически безопасное развитие региона в едином таможенном пространстве в посткризисный период/Г.И. Немирова//Вестник ОГУ -2012. -№1. -С. 111-117.

- Регулирование внешнеэкономической деятельности природопользователей Республики Коми как объективной основы налогообложения/С.И. Чужмарова//Региональная экономика: теория и практика -2010. -№30. -С. 33-40.

- Формирование конкурентоспособного экспортного потенциала национальной экономики/Ю.Ф. Шамрай//Открытое образование -2010. -№1. -С. 102-113.

- Материалы с официального сайта Федерального казначейства: http://www.roskazna.ru//

- Материалы с официального сайта Федеральной службы государственной статистики: http://www.gks.ru//