Валютный контроль экспортных операций: организационные аспекты

Автор: Григораш М.А., Киселева О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Рассматриваются практические вопросы валютного регулирования внешнеэкономической деятельности, в частности, осуществления экспортных операций. Предложены формы документации для осуществления валютного контроля экономическим субъектом.

Валютный контроль, валютное регулирование, нерезидент, экспорт

Короткий адрес: https://sciup.org/140122907

IDR: 140122907

Foreign exchange control of export operations: organizational aspects

In the article we touch on the practical issues of the exchange regulations of the international economic activity, particularly the performance of export operations. We have proposed forms of documentation for the implementation of currency control by the organization.

Текст научной статьи Валютный контроль экспортных операций: организационные аспекты

На сегодняшний день все больше компаний выходит на международный рынок для организации поставок за рубеж. По данным Федеральной службы государственной статистики, основная доля экспорта России приходится на топливно-энергетические ресурсы – 58,4%, но многие несырьевые фирмы осваивают внешний рынок. Например, экспорт продовольственных товаров в 2016 году по сравнению с 2015 годом увеличился и стал составлять 6 % в общем объеме экспортируемой продукции. Также увеличилась доля вывоза машин и оборудования, транспортных средств и к концу 2016 года составляла 7,9 % [4].

Внешнеэкономическая деятельность имеет определенные плюсы, положительно влияющие на деловые и репутационные характеристики компаний: географическая экспансия товара, увеличение числа покупателей, налоговые льготы и др. Однако, проведение экспортных операций сопровождается постоянным контролем сделок со стороны налоговых органов, органов валютного регулирования и валютного контроля [3].

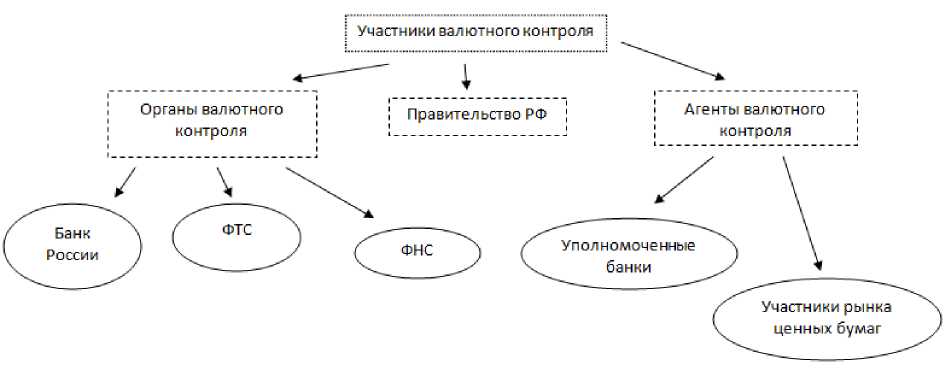

Согласно Указу Президента РФ от 02.02.2016 N 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» в целях совершенствования государственного контроля и надзора в финансово-бюджетной сфере, оптимизации структуры федеральных органов исполнительной власти было постановлено упразднение Федеральной службы финансово-бюджетного надзора [5]. Функции этой службы в части валютного регулирования переданы органам валютного контроля - Федеральной таможенной службе (ФТС) и Федеральной налоговой службе (ФНС). ФТС переданы функции по контролю за соблюдением резидентами требований российского валютного законодательства при осуществлении валютных операций, связанных с перемещением товаров через границу. ФНС в свою очередь будет осуществлять контроль за соблюдением резидентами и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля (за исключением контроля за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации) [1].

Первично валютный контроль осуществляется банками, через которые организации - экспортеры осуществляют расчеты с иностранными контрагентами, а также валютные операции, связанные с приобретением и продажей иностранной валюты. При помощи банков организации формируют весь валютный документооборот. Представим схематично участников валютного контроля на рисунке 1.

Рисунок 1 Участники валютного контроля экспортных операций

(составлен автором)

Стоит отметить, что основным нормативно-правовым актом в части валютного регулирования является Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле». Кроме того, взаимоотношения между организацией и уполномоченным банком регулирует Инструкция Банка России от 04.06.2012 №138-И (ред. от 30.11.2015) «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением». Данная инструкция дает подробную характеристику форм отчетности организаций перед банком, а также сроки ее предоставления. Рассмотрим более подробно перечень документов, который предоставляется организациями для отдела валютного контроля банка.

Таблица 1 - Документы по международным контрактам, необходимые для осуществления валютного контроля (составлена автором)

Наименование Условия

оформления/ Сроки предоставления

|

документа |

предоставления |

|

|

Паспорт сделки |

Сумма контракта превышает эквивалент 50000 долларов США (на дату заключения, изменения, дополнения контракта) |

До поступления денежных средств в валюте на транзитный счет (после заключения контракта, либо до выставления счета на оплату-инвойса) |

|

Справка о валютных операциях |

Получение денежных средств в валюте от покупателя-нерезидента |

В течение 15 рабочих дней с даты поступления денежных средств на транзитный валютный счет |

|

Справка о подтверждающ их документах |

При таможенном оформления товара, который организация экспортирует |

В течение 15 рабочих дней после месяца, в котором была поставлена отметка должностным лицом таможенного органа о выпуске товара |

Необходимо отметить, что справка о валютных операциях и справка о подтверждающих документах предоставляются только в том случае, если по контракту оформлен паспорт сделки. При открытии паспорта сделки в уполномоченном банке все взаиморасчеты осуществляются по контракту только в рамках этого паспорта сделки в этом же банке. Перечисление нерезидентом денежных средств в другой банк является нарушением законодательства.

Существует еще один документ валютного контроля - ведомость банковского контроля, в которой банки фиксируют всю информацию о поступившей валюте на транзитный счет организации и вывезенных ею товарах за границу РФ. Обязанности по ведению этой ведомости возлагаются на банк, в котором открыт паспорт сделки.

Резиденты, которые нарушили требования законодательства РФ несут административную ответственность в соответствии с Кодексом об административных правонарушениях (ст. 15.25). Например, при осуществлении незаконных валютных операций влечет наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы незаконной валютной операции [2].

Кроме того, органами валютного контроля строго контролируется срок получения на счета в уполномоченные банки иностранной валюты за ранее переданные товары, то есть с отсрочкой оплаты. Невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты влечет наложение административного штрафа на должностных лиц и юридических лиц в размере 1/150 ставки рефинансирования Центрального банка Российской Федерации от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока, за каждый день просрочки зачисления таких денежных средств и (или) в размере от трех четвертых до одного размера суммы денежных средств, не зачисленных на счета в уполномоченных банках [2].

Таким образом, на экспортера ложится большая ответственность за соблюдением валютного законодательства. При большом потоке экспортных поставок довольно сложно осуществить контроль в организации, поэтому в целях совершенствования валютного контроля в организации необходимо использовать аналитические таблицы. Рекомендуемая форма аналитической таблицы представлена в таблице 2.

Таблица 2 – Аналитическая таблица (отчет) по валютному контролю экспортных операций (составлена автором)

|

Контрагент |

Контракт |

Паспорт сделки |

Отгрузка |

Оплата |

Долг |

||||||

|

№ |

Дата |

Валю та |

Сумма |

№ |

Дата завершения обязательств |

Сумма |

Дата |

Сумма |

Дата |

||

|

Qubik d.o.o. |

1/ 2017 |

10.01 .2017 |

USD |

86000 |

1234/ 2115/ 2/1 |

30.06.20 17 |

20000 |

23.01 .2017 |

20000 |

30.01 .2017 |

0 |

|

15000 |

01.02 |

10000 |

04.02 |

5000 |

|||||||

|

.2017 |

.2017 |

||||||||||

|

Промежуточный итог по контракту |

35000 |

- |

30000 |

- |

5000 |

||||||

При помощи данного отчета организация-экспортер всегда сможет: - отследить объем операций в разрезе контрагентов;

-

- сроки завершения обязательств по контракту, как следствие своевременно заключить дополнительное соглашение на продление этого контракта и паспорта сделки;

-

- контролировать неоплаченные экспортные поставки, чтобы организовать своевременное поступление валюты на транзитный счет;

-

- предотвратить риски нарушения валютного законодательства.

Список литературы Валютный контроль экспортных операций: организационные аспекты

- Валютный контроль//Федеральная налоговая служба. URL: https://www.nalog.ru/rn77/related_activities/exchange_controls/(дата обращения: 01.03.2017).

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 07.02.2017)

- Григораш М.А. Особенности получения налоговой льготы по НДС при экспорте товаров//Международная научно-техническая и научно-методическая конференция «Современные технологии в науке и образовании» СТНО-2016. -Рязань: Редакционно-издательский центр РГРТУ, 2016. -С. 140-143.

- О состоянии внешней торговли в январе-ноябре 2016 года//Федеральная служба государственной статистики. URL: http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d01/14.htm (дата обращения: 11.02.2017).

- Указ Президента РФ от 02.02.2016 №41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере»