Асимметричная информация ее последствия в виде неблагоприятного отбора и морального риска

Автор: Хашаева О.Ш., Костяная В.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (25), 2016 года.

Бесплатный доступ

В статье рассмотрены основные виды ассиметричной информации на примере страховых компаний. Автор дает обобщенную характеристику понятиям неблагоприятного отбора и морального риска. В данной статье предпринята попытка раскрыть основные способы, направленные на борьбу с асимметричной информацией. Результаты исследования расширяют знания о последствиях существования асимметричной информации на страховом рынке.

Страхование, страховые компании, рынки, моральный риск, неблагоприятный отбор, асимметричная информация

Короткий адрес: https://sciup.org/140120839

IDR: 140120839

Текст научной статьи Асимметричная информация ее последствия в виде неблагоприятного отбора и морального риска

Ситуация на рынке товаров и услуг, когда не все экономические агенты располагают одинаковой информацией, называется асимметричной информацией.

Например:

-

1) При страховании автомобилиста от несчастного случая, он имеет большее представление, в отличие от страховой компании, о характере своего вождения (ездит он на большой или маленькой скорости, хорошо или плохо он водит), а, следовательно, ему проще оценить вероятность возможной аварии.

-

2) При найме рабочего, управляющий фирмы может знать меньше информации о способностях и производительности рабочего, чем этот рабочий знает о себе.

-

3) На рынке подержанных автомобилей продавцы знают гораздо больше

о качестве своих машин, чем покупатели.

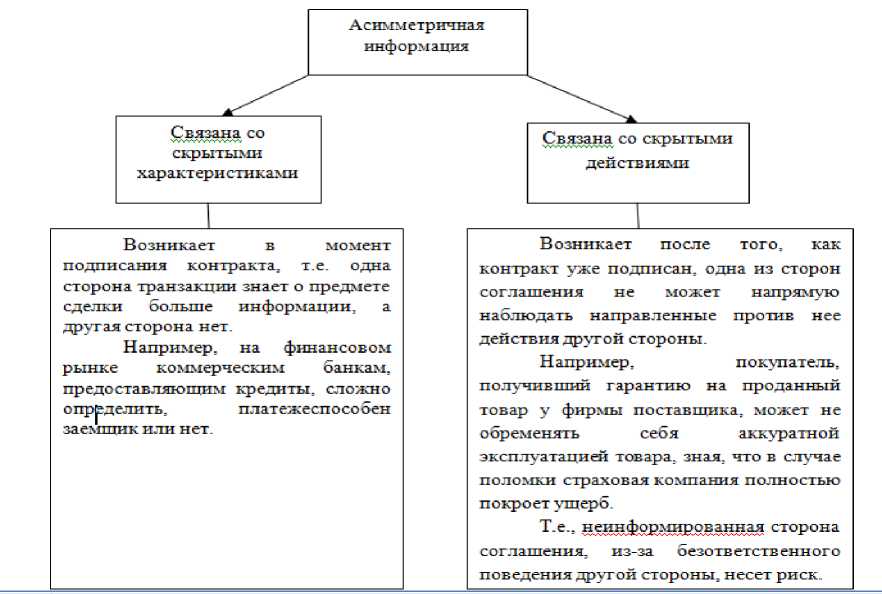

Виды асимметричной информации рис.1.

При существовании асимметричной информации, страдают продавцы высококачественных товаров так как, происходит «вымывание» с рынка высококачественных товаров, постепенно замещаемые товарами низкого качества, т.е. происходит неблагоприятный отбор. В конечном итоге это может привести к исчезновению рынка данного товара.

Первоначально термин неблагоприятного отбора появился в страховом бизнесе, так как рынок страховых услуг в наибольшей степени подвержен информационной асимметрии и связанному с ней неблагоприятному отбору.

Рис.1. – Виды асимметричной информации

Например, если страховой компанией будет выпущен индивидуальный медицинский страховой полис, покрывающий медицинские затраты, связанные с беременностью и родами, т.е. полис будет приобретен женщиной, которая в скором времени планирует родить ребенка. Информация о планировании в будущем беременности является для страховой компании недоступной. Следовательно, женщины, не планирующие в ближайшее время иметь детей, не приобретут данный страховой полис, т.е. произойдет неблагоприятный отбор, и компания, выпустив такой индивидуальный полис, разорится, оплачивая расходы, связанные с беременностью своих клиенток, что приведет к закрытию рынка данных страховых услуг.

В настоящее время, рынок страхования продолжает эффективно существовать, так как страховым компаниям удалось найти путь к решению проблемы неблагоприятного отбора. Ниже представлены способы решения проблемы в страховой компании:

|

Способы, направленные против асимметричной информации: |

|

|

1. Проведение медосмотра при страховании жизни и здоровья. |

Применение медосмотров позволяет компаниям исключить группу людей, по страховке которых уже в ближайшее время придется делать выплаты. При страховании жизни и здоровья страховые компании требуют независимого медобследования, либо сами проводят осмотр. |

|

2. Групповое страхование. |

Например: все сотрудники предприятия будут застрахованы руководителем в какой-либо страховой компании. Страховая компания, анализируя статистические данные, определяет среднюю вероятность наступления страхового случая у сотрудников данного предприятия. Механизм вытеснения низко рисковой доли, в этом методе, ослаблен, т. к. все работники предприятия должны быть застрахованы и у низко рисковой части нет не стимула, не возможности отказаться от страхования. Т. е., компания перекладывает весь риск от страхования на низко рисковую долю застрахованных, которые ничего не теряют. Следовательно, страховая компания основывает свои ставки страховой премии на средних данных по множеству работников, гарантирующих ей участие всех работников в программе страхования. |

|

3.Обязательное страхование. |

С разными уровнями риска клиентами страхового общества становятся все слои населения. Данный метод отличается крупномасштабностью, так как клиентами компании являются не только служащие одного предприятия, а все жители страны. |

Обязательное страхование показывает, что при наличии асимметричной информации нередко бывает необходимым вмешательство в рыночную экономику государства. Тем не менее, государство не в состоянии полностью решить проблему асимметричной информации.

В ситуации возникновения асимметрии в информации после подписания контракта, причем, если в момент подписания контракта она отсутствовала. Случай скрытых действий или «моральный риск», возникает, когда страховая компания не может контролировать своего клиента, прилагает ли он усилия, чтобы избежать возможных потерь, или нет.

Например:

Не застрахованный от пожара может снизить вероятность несчастного случая, постоянно покупая новые бытовые электроприборы, установив чувствительные датчики дыма, заменяя в доме устаревшую электропроводку и т. д. Причина принятия мер состоит, в снижение риска пожара, а значит и ожидаемый ущерб.

Например: При покупки владельцем дома страхового полиса, покрывающего все расходы на постройку нового дома и оплату стоимости сгоревшего имущества после пожара, владелец уже может не рассматривать для себя снижение вероятности пожара, используя меры предосторожности, так как они требуют от него затрат из собственных денежных средств, тогда как убытки от пожара покрываются за счет страховой компании.Взвесив все положительные и отрицательные стороны наш рациональный владелец дома,возможно, решит не тратить денежные средства на меры противопожарной безопасности, а отсутствие таких мер увеличит вероятность возникновения пожара,следовательно, увеличится и вероятность возмещения ущерба страховой компанией. В этом и состоит смысл проблемы морального риска на страховом рынке. Данная проблема особенно драматична, когда домовладелец завышает стоимость имущества при страховании, чтобы в случае пожара получить за него денег больше денег, чем при продаже по рыночной стоимости. Когда дом после пожара, стоит больше, чем когда он стоил невредимый, это провоцирует владельца на возникновение пожара. Судебная практика показывает, что, многие сжигали свои дома именно по этой причине. И в случаях горения коммерческого здания, первое, что расследует страховая компания, не был ли намеренно устроен пожар.

Для решения данной проблемы, многие страховые компании, устанавливают ставки страховой премии, с учетом мер предосторожности, принимаемые владельцами имущества. Проблема морального риска заключается в снижении стимулов к принятию мер предосторожности.

В целях уменьшения морального риска долю суммы расходов делят на две формы:

-

1) Совместное страхование (страховая компания выплачивает менее 100% от заявленной суммы, а оставшуюся часть оплачивает полисодержатель). Например,при предъявлении полисодержателю счета на 1200 тыс. руб., 1000 тыс. руб. возместит страховая компания, а 200 тыс. руб. он заплатит самостоятельно.

-

2) Применение вычетов, т.е. приобретающее страховой полис, обязаны уплатить фиксированную сумму за страхование меньше 100% или вычеты не равны беспредельно большим суммам, проблема ущерб. Например, при страховании автомобиля от ДТП может быть предложено вычесть 5тыс. руб., т.е. если ущерб от ДТП составит 4 тыс.руб. то владелиц автомобиля полностью его оплачивает. Если же ущерб составит 10 тыс.руб., то владелиц оплачивает только первые 5тыс. руб., а остальные 5 тыс. руб. - страховая компания.

Совместное страхование и вычеты, конечно, не решают полностью проблему морального риска. Так как, при совместном страховании и вычетах сохраняется доля морального риска, а исчезнет она только в том случае, если страховые компании будут наблюдать и анализировать все действия своих клиентов по соблюдению мер предосторожностей.

Список литературы Асимметричная информация ее последствия в виде неблагоприятного отбора и морального риска

- Шаститко А. «Неполные контракты: проблемы определения и моделирования»//Вопр. экон. -2012. -№ 6. -С. 80;

- Тамбовцев В.Л. «Контрактная модель стратегии фирмы». -М.: Экон. фак. МГУ, ТЕИС, 2013. -С. 15-3.

- Майстер Д. «Управление фирмой, оказывающей профессиональные услуги». М.: Альпина Бизнес Букс, 2003 -414 с.