Аспекты государственного аудита в кредитных организациях

Автор: Сергиенко О.В., Колесникова Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-3 (29), 2019 года.

Бесплатный доступ

Кредитные организации являются одними из основных элементов инфраструктуры рыночной экономики Российской Федерации. Через банки осуществляются расчеты с партнерами, предоставляются кредитные ресурсы, совершаются сделки и проводятся валютные операции. Отсюда вытекает необходимость постоянного контроля за работой кредитных организаций, осуществляемая государством Российской Федерации.

Государственный аудит, внешний и внутренний аудит, кредитные организации

Короткий адрес: https://sciup.org/140284950

IDR: 140284950

Aspects of state audit in credit organizations

Credit organizations are one of the main elements of the infrastructure of the market economy of the Russian Federation. Through banks, settlements are made with partners, credit resources are provided, transactions are made and currency transactions are conducted. Hence the need for constant monitoring of the work of credit institutions, carried out by the state of the Russian Federation.

Текст научной статьи Аспекты государственного аудита в кредитных организациях

Olga Sergienko, 2nd year master student

Institute of Economics and Management FSAEI of HE "KFU them. IN AND.

Vernadsky ",

Simferopol, Republic of Crimea, Russia

Kolesnikova Elena V., Ph.D., Associate Professor

Institute of Economics and Management FSAEI of HE "KFU them. IN AND.

Vernadsky ",

Simferopol, Republic of Crimea, Russia

Annotation . Credit organizations are one of the main elements of the infrastructure of the market economy of the Russian Federation. Through banks, settlements are made with partners, credit resources are provided, transactions are made and currency transactions are conducted. Hence the need for constant monitoring of the work of credit institutions, carried out by the state of the Russian Federation.

Деятельность кредитных организаций характеризуется высоким уровнем риска. Для предупреждения негативного воздействия на доходы и капитал банка необходимо осуществление систематического контроля. Контроль за деятельностью кредитных организаций направлен на предупреждение, обнаружение, распознавание, предотвращение и локализацию последствий реализации рисков.

В банковской системе выделяют два вида контроля: внешний и внутренний. Внешний контроль осуществляется органами управления и надзора. Государство контролирует деятельность кредитных организаций, путем разработки специальных инструкций по организации и ведению банковской деятельности, а также осуществляет контроль за соблюдением этих норм. Государственный контроль кредитных организаций осуществляется Центральным банком Российской Федерации, Федеральной таможенной службой, инспекцией Федеральной Налоговой Службой и другими органами. Внешний контроль так же может проводиться аудиторской фирмой на договорной основе с кредитной организацией.

Государственный контроль носит эпизодический и ретроспективный характер, в то время как внутренний контроль проводится постоянно, всеми сотрудниками организации.

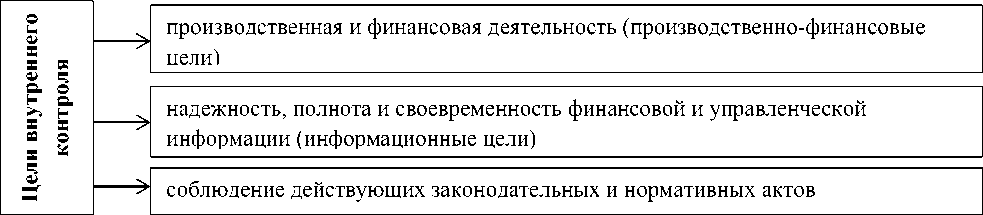

Под внутренним контролем понимается совокупность методик и процедур, принятых для эффективного ведения хозяйственной деятельности, которые включают проверку соблюдения требований законодательства, точности и полноты документации, предотвращения ошибок и искажений, а также исполнения приказов руководства. Цели проведения внутреннего контроля кредитных организаций представлены на рисунке 1.

Рисунок 1. Цели внутреннего контроля

Исходя из рисунка 1, можно сказать, что внутренний контроль осуществляется с производственно-финансовой целью. То есть проведение внутреннего контроля позволяет определить, насколько эффективно организация управляет собственными ресурсами. Внутренний контроль должен организовать работу кредитной организации так, чтобы каждый сотрудник стремился к честной и эффективной деятельности, избегая неоправданных расходов, которые могут негативно сказаться на организации. Вторая цель создания внутреннего контроля в кредитной организации – информационная. Данная цель касается своевременного предоставления достоверных отчетов руководству, содержащих необходимую для принятия управленческих решений информацию. Сюда так же относится составление периодических отчетов, необходимых для предоставления акционерам, надзорным органам или сторонним организациям. Информация отражающаяся в отчетах, должна быть достоверной, актуальной, а также соответствовать общепринятым бухгалтерскими принципами. Последняя цель внутреннего контроля – контроль за соблюдением действующих законодательных и нормативных актов кредитными организациями. Данная цель вытекает из необходимости кредитных организаций соблюдения положений действующего федерального законодательства, требований надзорных органов, а также внутренних документов, определяющих внутреннюю политику организации.

При организации внутреннего контроля кредитные организации используют Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395 с учетом изменений и дополнений и Положение Банка России «Об организации внутреннего контроля в кредитной организации» от 16.12.2003 № 242-П. Кредитные организации обязаны создать службу внутреннего контроля с соблюдением таких принципов как: постоянство, независимость, беспристрастность, а также профессиональная компетентность. Однако, в случае, если размер активов кредитной организации составляет менее 50 миллиардов рулей или размер привлеченных средств – менее 10 миллиардов рублей они могут не создавать отдельное структурное подразделение по внутреннему контролю.

Для того чтобы оценить деятельность службы внутреннего контроля целесообразно проведение внешней независимой оценки. Что позволит оценить, соответствие действующей системы внутреннего контроля кредитной организации законодательно введенным и общепринятым стандартам, а также определить обеспечивает ли банк безопасное, законное и эффективное использование средств.

Банком России установлен порядок оценки качества службы внутреннего контроля в кредитных организациях. Особое внимание в этом случае уделяется финансовому контролю в области противодействия легализации доходов, полученных преступным путем. Это связано с возможностью юридических и физических лиц осуществлять мошеннические действия с привлечением кредитных организаций. В независимости от подразделения сотрудники кредитной организации могут злоупотреблять оказанным доверием. Как правило, незаконные действия с имуществом банка и их клиентов под силу, как отдельному должностному лицу, так и группе лиц по предварительному сговору.

Финансовый контроль кредитных организаций представляет собой совокупность организационных мер, которые направлены на выполнение требований нормативных и законодательных актов, оценку эффективности проводимых финансовых операций и целесообразности совершенных расходов. Данный вид контроля осуществляется уполномоченными сотрудниками, и нацелен на выполнение поставленных перед ними задач наиболее действенными способами.

Главным объектом финансового контроля в области противодействия легализации доходов, полученных преступным путем, является первичная и отчетная документация. Банковский финансовый контроль выполняет такие функции как: информационная, профилактическая, воспитательная, мобилизующая. Информационная функция заключается в том, что на основании полученной по результатам проведения финансового контроля информации, руководством банков принимаются эффективные управленческие решения. Профилактическая функция направлена на выявление недостатков и хищений имущества кредитной организации, а также их недопущения в дальнейшем. Воспитательная функция основывается на необходимости воспитании у сотрудников стремления к законной и продуктивной работе. Мобилизующая функция оказывает влияние на клиентов банка в части ответственного исполнения принятых обязательств, в том числе обеспечения их целевого и рационального использования.

Таким образом, контроль кредитных организаций осуществляется на внешнем и внутреннем уровне. Внешний контроль осуществляется государством, путем создания инструкций по организации и ведению банковской деятельности, а также контроля за соблюдением этих норм. Внутренний контроль проводится с целью проверки соблюдения требований законодательства, точности и полноты документации, предотвращения ошибок и искажений, а также исполнения приказов руководства кредитной организации.

Список литературы Аспекты государственного аудита в кредитных организациях

- Кабанов П.А. Организация и осуществление ведомственного контроля за реализацией государственной политики противодействия коррупции в регионах Российской Федерации // NB: Вопросы права и политики. - 2014. Электронный ресур. Режим доступа: http://www.e-notabene.ru/lr/article_12236.html

- Государственный аудит в системе финансового контроля: учебник для магистрантов, обучающихся по направлению подготовки «Государственный аудит» / Ю.В. Гнездова, Е.Е. Матвеева. - М.: ЮНИТИ-ДАНА, 2017. - 151 с.