Аспекты организации системы учетно-контрольного обеспечения управления вложениями в инновационные продукты и процессы перерабатывающих предприятий АПК

Автор: Мелихов В.А., Голованова С.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3-2 (82), 2021 года.

Бесплатный доступ

Представлены аспекты организации и развития системы учетно-контрольного обеспечения управления вложениями в инновации субъектов переработки мяса, определены элементы системы и возможность внедрения в практику

Учет затрат на инновации, международный учет, бизнес-процессы, инновационные продукты и процессы, мясоперерабатывающая промышленность

Короткий адрес: https://sciup.org/140259018

IDR: 140259018 | УДК: 150.230.9

Aspects of the organization of the system of accounting and control support for the management of investments in innovative products and processes of processing enterprises of the agro-industrial complex

The aspects of the organization and development of the system of accounting and control support for the management of investments in innovations of meat processing entities are presented, the elements of the system and the possibility of implementation in practice are identified

Текст научной статьи Аспекты организации системы учетно-контрольного обеспечения управления вложениями в инновационные продукты и процессы перерабатывающих предприятий АПК

В ходе определения содержание системы учетно-контрольного обеспечения управления затратами на инновации, ее цели, задачи и методы реализации, а также основные единицы системы учетно-контрольного обеспечения управления инновационными затратами, в основе которой лежит комплексная автоматизация сбора информации (рисунок 1).

Система учетно-контрольного обеспечения управления затратами на инновации

Цель ( оптимизация издержек (затрат) по центрам ответственности, видам издержек, видам продукции, заказам, проектам)

Задачи ( организовать планирование издержек по центрам ответственности, по видам продукции, технологическим процессам , мониторинг издержек, расчет и анализ отклонений фактических издержек от плана (норматив)

-1 L

Методы ( дифференциация издержек на постоянные и переменные; управленческий учет;

оперативный контроль (модель - «издержки-объем-прибыль»); бюджетирование ; факторный анализ)

Практическая реализация ( управленческий контроль издержек по центрам ответственности, по видам издержек, по видам продукции; разработка бюджетов по центрам ответственности; принятие управленческих решений; выполнение учетно-контрольных и аналитических процедур)

|

Учетно-контрольные и аналитические элементы системы |

||||

|

_________ -1 -1— ________ |

Л- -1— __________ |

____ 4 J— ________ |

Л. С- ____________ |

____ 4 j— ____ |

|

Управленческий учет |

Управленческий контроль |

Учетное бюджетирование (планирование) |

Автоматизация учетно-контрольной информации |

Управленческий анализ |

Рисунок 1. Элементы учетно-контрольной системы управления затратами на инновации перерабатывающих предприятий

Процесс реализации проекта по созданию инновации включает ряд этапов и стадий, где по основным составляющим, появляются разнообразные расходы, которые относят, как к этапу НИР, так и к этапу освоения и коммерциализации [1;2].

В итоге понесенных расходов потенциально генерируется результат - новшенство, но если в результате создания и продвижения инновационного продукта были получены отрицательные результаты, то затраты, собираемые по дебету 06 счета, необходимо включить в расходы отчетного периода. Представленные статьи расходов, по нашему мнению, являются прямыми, так как непосредственно проецируются на отдельный инновационный проект. Имея в виду перечисленные статьи, можно отразить факты хозяйственной жизни по учету капитализации вложений в инновационные проекты [3;4].

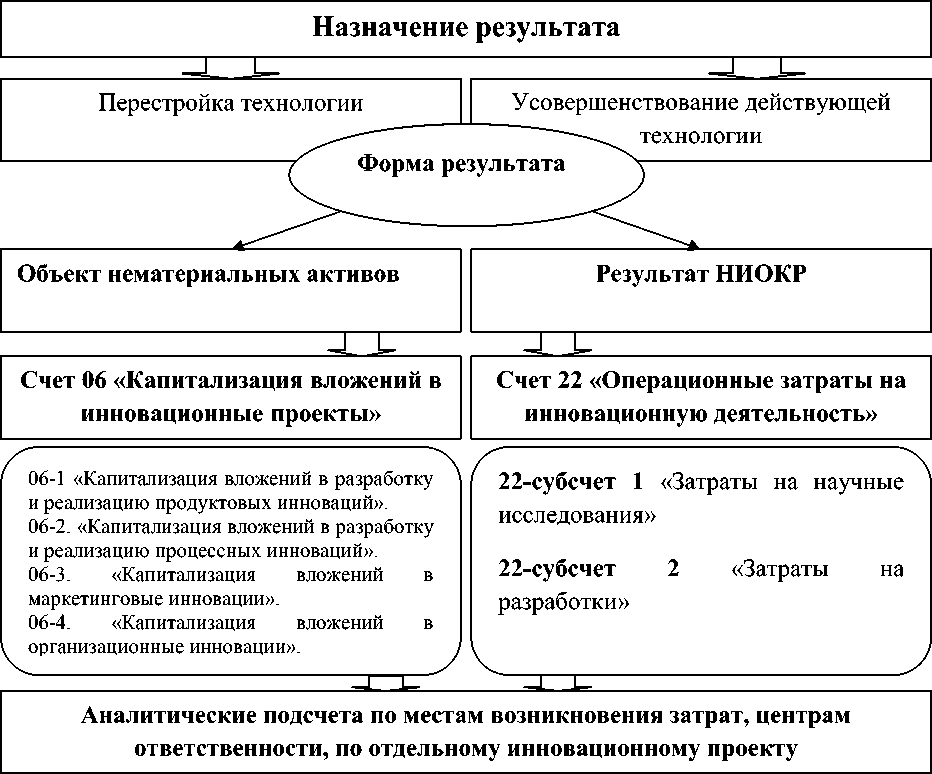

Согласно представленной методике, все расходы, направленные на инвестирование в инновационный проект, отражаются на счете 06 «Капитализация затрат в инновационные проекты». Так, по дебету 06 счета собираются суммы прямых фактических расходов, которые связаны с созданием и продвижением инновационного продукта (процесса).

Соответственно, по кредиту 06 счета «Капитализация затрат в инновационные проекты» раскрываются суммы законченных инноваций, а также суммы списанных затрат по инновационным проектам, не приведших к положительному результату.

Схема связи синтетических счетов 06 «Капитализация вложений в инновационные проекты» и 22 «Операционные затраты инновационной деятельности» по субсчетам и подсчетам аналитического учета представлена на рисунке 2.

В работе мы хотим предложить вести учет оперативных затрат на инновационную деятельность, финансируемую за счет инвесторов вести на выделенном синтетическом счете 22 «Операционные затраты на инновационную деятельность» с открытием субсчетов: 22-1 «Затраты на научные исследования» и 22-2 «Затраты на разработки». Аналитический учет рекомендуем осуществлять по определенным нами группам мероприятий по каждому этапу реализации инновационного проекта для последующей детализации по местам появления затрат и центрам затрат.

Рисунок 2. Схема учета затрат на инновации по выделенным автором счетам бухгалтерского учета

Также приводим типовые бухгалтерские записи по учету затрат на инновации, при создании объекта нематериальных активов и получении результата НИиОК и ТР по счету 22 «Операционные затраты инновационной деятельности» в корреспонденции с раннее выделенным счетом 06.

Мы считаем, что возникает необходимость в разработке накопительного учетного регистра, помогающего представлять полную информацию о капитализации вложений в инновационные проекты предприятия. Таким регистром, может быть «Ведомость учета капитализации затрат в инновационные проекты»

Список литературы Аспекты организации системы учетно-контрольного обеспечения управления вложениями в инновационные продукты и процессы перерабатывающих предприятий АПК

- Мелихов, В. А. Организация учетно-контрольной системы управления сегментами деятельности перерабатывающих предприятий АПК на основе системы ABC (Activity-Based Costing)/В. А. Мелихов, Е. Ф. Перепелкина//Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. -2011. -№ 1 (14). -С. 197-200.

- Мелихов В.А. Разработка учетной политики для цели учета затрат на создание инновационных продуктов/В.А. Мелихов, В.Г. Поцелуев //Стратегическое развитие АПК и сельских территорий РФ в современных условиях: материалы Международной научно-практической конференции, посвященной 70-летию Победы в Великой Отечественной войне 1941-1945 гг. - Волгоград: ФГБОУ ВПО Волгоградский ГАУ, 2015.-Том 4.- С.360-365

- Поцелуев В.Г. Аспекты учета вложений в инновационные продукты мясоперерабатывающих предприятий АПК по правилам МСФО/ В.Г. Поцелуев, Н.Н. Балашова// Экономика сельскохозяйственных и перерабатывающих предприятий" - 2014 - №2. С.33-35.

- Поцелуев В.Г. Определение объектов учета при создании инновационных продуктов и процессов для организации учетно-аналитической системы управления затратами на инновации на мясоперерабатывающих предприятиях /В.Г. Поцелуев, В.А. Мелихов// Бизнес. Образование. Право. Вестник Волгоградского института бизнеса - 2012 - № 2. С.-215-218