Аудит достоверности финансовой отчетности экономического субъекта

Автор: Шахпеленгова З.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (42), 2018 года.

Бесплатный доступ

Данная статья посвящена аудиту достоверности финансовой отчетности экономического субъекта. В ней раскрывается методика проведения аудита финансовой (бухгалтерской) отчетности в рамках современных требований норм и законов.

Аудиторская деятельность, аудит финансовой (бухгалтерской) отчетности, аудиторские доказательства, финансовая отчетность

Короткий адрес: https://sciup.org/140272745

IDR: 140272745

Audit of reliability of financial statements of the economic subject

This article is devoted to the audit of the reliability of financial statements of an economic entity. It discloses the methodology for auditing financial (accounting) reporting in the framework of modern requirements of norms and laws.

Текст научной статьи Аудит достоверности финансовой отчетности экономического субъекта

Бухгалтерская (финансовая) отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово — хозяйственной деятельности. [2] Одной из основных ее целей является обеспечение необходимой информацией различных ее пользователей, достоверность которой должна быть подтверждена аудиторской практикой. Аудит - это многогранный и сложный процесс, требующий правильной и рациональной его организации. В настоящее время аудит финансовой (бухгалтерской) отчетности трактуется как независимая проверка экономического субъекта с целью выражения мнения о ее достоверности и соответствии порядка ведения бухгалтерского учета действующему законодательству. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах финансовой деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.[1]

В качестве основных задач проверки обычно выделяют следующие:

-

- проверка порядка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

-

- подтверждение устранений ранее обнаруженных несоответствий и выполнение корректирующих действий и ведения текущего бухгалтерского учета;

-

- организация осуществления налогового планирования и расчета налогов и сборов;

-

- выдача экспертных оценок и анализ результатов финансово -хозяйственной деятельности;

-

- проверка системы внутреннего контроля организации;

-

- разработка учредительных документов;

-

- контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности методологии оценки активов, обязательств и собственного капитала;

-

- консультирования по широкому кругу финансовых и правовых

вопросов и т.д.[5]

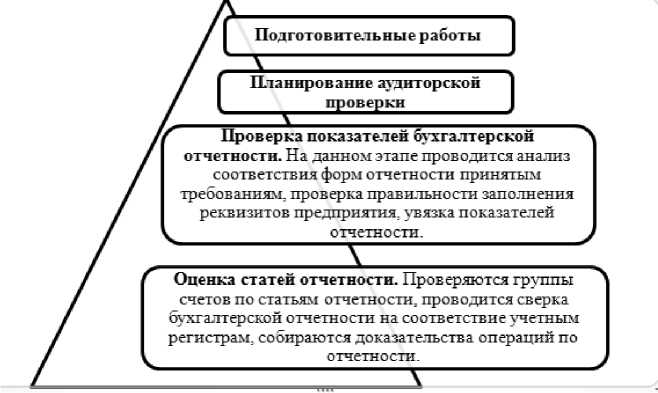

Рис. 1 Этапы аудиторской проверки бухгалтерской финансовой отчетности

Для того чтобы выразить мнение о достоверности проверяемой отчетности аудитору необходимо получить достаточное количество аудиторских доказательств, которые могут рыть получены в ходе аудиторской проверки. Аудиторская проверка сопровождается обязательным документированием, рабочая документация аудитора включает в себя следующие группы документов: планы и программы проведения аудита; копии первичных документов организации, свидетельствующие о хозяйственных операциях, акты, справки, протоколы, инвентаризационные описи; бухгалтерская отчетность; результаты инвентаризаций; регистры бухгалтерского учета; копии оперативной внутрихозяйственной отчетности. [4] После окончания аудиторской проверки годовой бухгалтерской (финансовой) отчетности аудитор должен предоставить фирме аудиторское заключение. Аудиторское заключение - официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской

(финансовой) отчетности аудируемого лица.[3] Обязательной проверке подлежат все отчетные формы финансовой (бухгалтерской) отчетности, такие как бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения. Следует обратить внимание на типичные ошибки, выявляемые в ходе аудиторской проверки, а именно:[6]

-

— показатели отчетности не подтверждены результатами инвентаризации. В случае такого нарушения аудитор должен обратить особое внимание на проведение инвентаризации со своим участием и интерполировать результаты такой инвентаризации на бухгалтерские показатели за отчетный год;

-

— имеются арифметические ошибки при переносе показателей из учетных регистров, при суммировании показателей;

-

— взаимосвязанные или идентичные показатели разных форм отчётности противоречат друг другу. В этом случае аудитор должен определить достоверную сумму, проведя оценку сумм операций по первичным документам, оценку правильности и полноты переноса этих сумм в учетные регистры;

-

— неполное заполнение реквизитов бухгалтерской отчетности;

-

— несоблюдение требования существенности, когда в бухгалтерской отчетности не раскрыты отдельно существенные показатели;

-

— организация изменила в отчетном году учетную политику, но в бухгалтерской отчетности не произвела пересчет, показателей за прошлый год (не соблюден принцип сопоставимости показателей отчетности);

Такого рода ошибки искажают достоверность отчетности, поэтому аудитору следует выявить нарушения и составить рекомендации для их своевременного устранения аудируемым лицом. Своевременное выявление ошибок и их устранение имеет очень важное практическое значение, так как сегодня, бухгалтерская (финансовая) отчетность является не просто информационной базой для руководства экономического субъекта и всех других пользователей, но прежде всего, служит основным источником информации для выработки управленческих решений, определяющих жизнеспособность любой организации. Таким образом, формирование аудиторского заключения является результатом обработки большого объема разнообразной информации, на основании которой, по мнению аудитора, можно судить о достоверности (недостоверности) бухгалтерской отчетности. Выводы аудитора по каждому разделу аудиторской программы являются основанием для составления аудиторского отчета и аудиторского заключения, а также для формирования объективного мнения о бухгалтерской отчетности клиента.

Список литературы Аудит достоверности финансовой отчетности экономического субъекта

- Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (ред. от 01.05.2017) [Электронный ресурс]. - Режим доступа: http://consultant.ru

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 18.07.2017) [Электронный ресурс]. - Режим доступа: http://consultant.ru

- Азарская М.А. Аудит [Электронный ресурс]: практикум/ Азарская М.А., Веркеева Е.В., Леухина Т.Л.- Электрон. текстовые данные.- Йошкар-Ола: Поволжский государственный технологический универси-тет, 2015.- 80 c.- Режим доступа: http://www.iprbookshop.ru/75432.html(дата обращения 06.011.2018)

- Булыга Р.П. Аудит бизнеса. Практика и проблемы развития [Электронный ресурс]: монография/ Булыга Р.П., Мельник М.В.- Электрон. текстовые данные.- М.: ЮНИТИ-ДАНА, 2015.- 263 c.- Режим доступа: http://www.iprbookshop.ru/66254.html.(дата обращения 16.10.2018)

- Капустина В. С. Аудит бухгалтерского баланса предприятия // Молодой ученый. - 2018. - №7. - С. 66-68. - URL https://moluch.ru/archive/193/48393/ (дата обращения: 10.12.2018).

- Санникова, М. О. Основы аудита: учебник для студентов высших учебных заведений / М. О. Санникова. - Саратов, Буква: 2015. - 386 с.