Аудит финансовых результатов деятельности организации как фактор повышения эффективности управления в современных условиях

Автор: Бжассо А.А., Сурайкина А.Н.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-2 (84), 2023 года.

Бесплатный доступ

В статье рассмотрено значение максимальной прибыли в деятельности бизнес-структур в современных условиях. Описан алгоритм формирования финансового результата, деятельности предприятия. Отражены цель, источники информации, задачи, порядок проведения аудита финансовых результатов, а также, возможные проблемы в ходе аудита. Обоснована необходимость аудита финансовых результатов, в целях повышения эффективности управления предприятием.

Аудит, бизнес-структуры, прибыль, финансовый результат, эффективность, риски, аудиторские процедуры, стратегия и план, управленческие решения

Короткий адрес: https://sciup.org/170200418

IDR: 170200418 | DOI: 10.24412/2500-1000-2023-9-2-168-171

Audit of the financial results of the organization’s activities as a factor in improving management efficiency in modern conditions

The article considers the importance of maximum profit in the activities of business structures in modern conditions. The algorithm of formation of the financial result, the activity of the enterprise is described. The purpose, sources of information, tasks, the procedure for conducting an audit of financial results, as well as possible problems during the audit are reflected. The necessity of audit of financial results in order to improve the efficiency of enterprise management is justified.

Текст научной статьи Аудит финансовых результатов деятельности организации как фактор повышения эффективности управления в современных условиях

В современных условиях ведение экономической деятельности, каждый экономический субъект стремится к получению максимальной прибыли, которая является финансовым источником обновления и увеличения производственных мощностей, внедрения в процесс производства новейших технологических изысканий, мотивации труда персонала, создания финансовой «подушки безопасности», путем формирования разного рода резервов и т.д.

Кратное возрастание последствий влияния негативных факторов, связанных с массой рисков в деятельности бизнес-структур, которые наблюдаются последние годы, приводят к необходимости со стороны руководства, уделять повышенное внимание вопросу эффективности управления, чтобы результатом всех биз-нес-процессов, была высоко рентабельная деятельность компании и снижение вероятности ее банкротства [1, 2].

Одним из краеугольных вопросов управленческого персонала, является все- сторонний анализ, финансовых результатов деятельности организации.

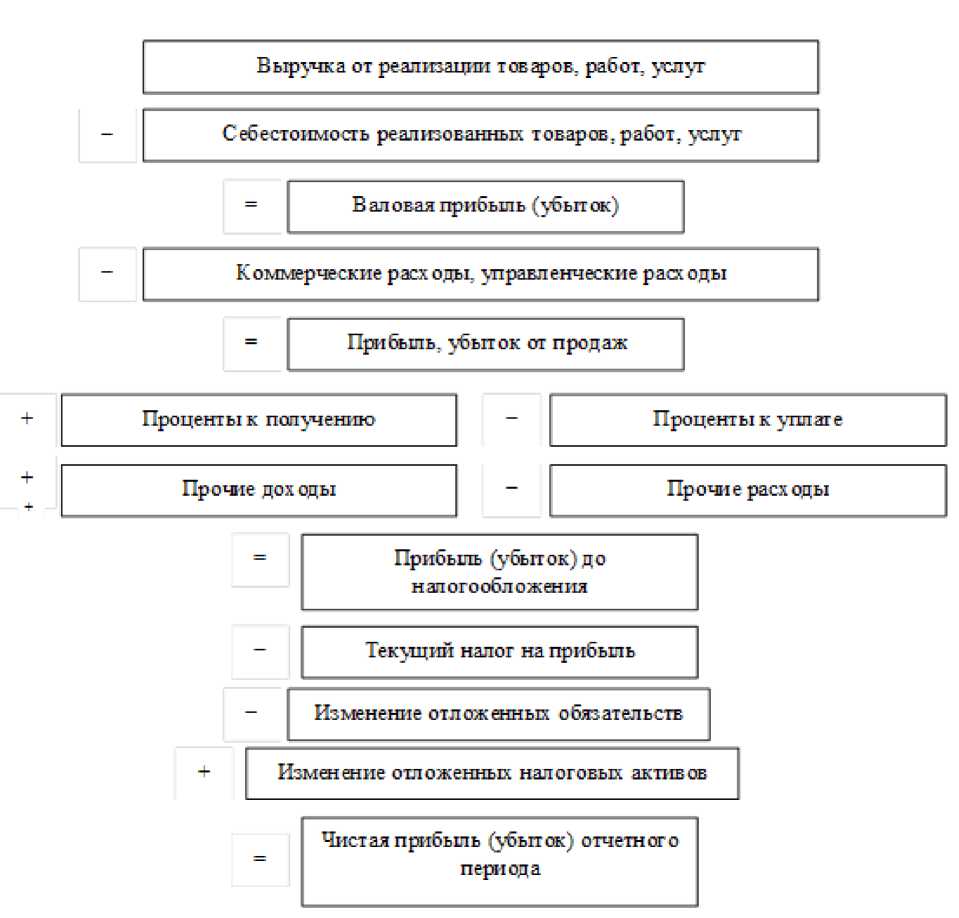

В общем виде, алгоритм формирования финансового результата, деятельности предприятия представлен на рисунке 1. Он, наглядно демонстрирует, что финансовый результат деятельности, нельзя рассматривать, как отдельно взятый показатель, так как это итог течения ряда многообразных, взаимоувязанных и взаимопроникающих бизнес-процессов, происходящих на предприятии и анализ циклов течения всех этих процессов, который предусматривает сбор и обработку большого объема информации.

Оптимизация бизнес-процессов и есть один аспектов управления, при котором, руководство экономического субъекта, предпринимает меры, по улучшению результативности деятельности, по средством применения различных методик, подходов и аналитических процедур [3].

Рис. 1. Алгоритм формирования финансового результата, деятельности предприятия

Из изложенного выше следует, что реальная оценка итогов деятельности компаний, под силу высококвалифицированным специалистам, в области внешнего контроля, а именно аудиторам, которые наделены полномочиями проведения аудиторских проверок.

Цель аудиторской проверки финансовых результатов - сформировать полное и достоверное мнение о финансовых результатах и отражения его в отчетности.

Источниками информации аудита, будут являться данные первичных документов, учетных регистров, всех видов отчетности, учетной политики, бухгалтерские справки, результаты опросов работников предприятия и результаты письменных запросов, полученных от третьих лиц.

Далее, очень важным этапом, является планирование аудиторами своей работы, посредством составления стратегии - где находят отражение сегменты-участи аудита и плана аудита финансовых результатов - в котором фиксируется перечень аудиторских процедур, которые необходимо выполнить в ходе проверки

В ходе проверки специалисты-аудиторы применяют, различные аналитические приемы и методы анализа, не только с целью подтверждения правильности данных о финансовых результатах, но и для выявления потенциальных зон риска в деятельности экономического субъекта [4, 5].

В ходе проверки финансовых результатов, аудиторы ставят перед собой следующие задачи [6]:

-

- проверка полноты учета доходов и расходов;

-

- проверка соответствия порядка формирования финансовых результатов учётной политике организации;

-

- правильность отражения сведений на счетах бухгалтерского учёта и в финансовой отчётности;

-

- проверка соблюдения сроков предоставления отчётов в различные инстанции;

-

- проверка правильности учёт списания убытков прошлых периодов;

-

- подтверждение достоверности расчётов финансовых показателей и их документальное подтверждение;

-

- проверка правильности составления бухгалтерской отчетности.

Проведение аудита в организации требует высокого профессионализма аудиторской группы, которая может столкнуться со следующими проблемами:

-

1) Изменения в законодательстве и не верная трактовка его норм.

-

2) Не компетентность руководства аудируемого лица.

-

3) Противоправные действия и злоупотребления, со стороны работников предприятия, о которых аудитор не может знать.

-

4) Представление для проверки документов, содержащие ложные сведения.

-

5) Негативные изменения условий функционирования предприятия в отрасли и т.д.

По итогам проверки, аудиторы составляют письменный отчет, руководителю компании, с подробным описанием выявленных нарушений, искажений и рекомендаций по их устранению.

Как показывает практика, многие крупные бизнес-структуры создают службы внутреннего аудита, наличие которых позволяет осуществлять мероприятия по оценке рисков, путем применения подходов риск-ориентированного внутреннего для оценки эффективности управления компанией в современных условиях [7, 8].

Однако если говорить, проведении аудита финансовых результатов, внешними аудиторами, на наш взгляд решающим будет критерий независимости, являющийся гарантом отсутствия предвзятости и личной заинтересованности в результатах проверки.

Таким образом, можно сделать вывод о необходимости и целесообразности проведения аудита финансовых результатов, по итогам которого, руководители бизнес-структур, получив полную, достоверную информацию о финансовом состоянии предприятия, о возможных рисках деятельности, получат возможность принять в нужный момент судьбоносные, управленческие решения, в целях повышения эффективности управления.

Список литературы Аудит финансовых результатов деятельности организации как фактор повышения эффективности управления в современных условиях

- Бжассо, А.А. Современные методы оценки эффективности управления компаниями в рамках государственно-частного партнерства // Экономика и предпринимательство. - 2019. - № 6 (107). - С. 780-784. EDN: INEUAB

- Котлярова О.А., Бжассо А.А. Сравнительный анализ отечественных и зарубежных моделей оценки и прогнозирования вероятности банкротства компаний: необходимость их применения в России в современных условиях // Экономика и бизнес: теория и практика. - 2020. - № 9-1 (67). - С. 155-159. EDN: JHQAWV

- Бжассо А.А., Канюкова И.О. Содержание, методы бизнес - анализа и его роль в оптимизации бизнес-процессов // Экономика и бизнес: теория и практика. - 2021. - № 3-1 (73). - С. 59-62. EDN: RPLBNJ

- Козюбро Т. И. Основные методики анализа бухгалтерского баланса // Экономика и бизнес: теория и практика. - 2021. - № 12-1(82). - С. 175-177. EDN: PGGNBB

- Козюбро Т. И., Арутюнова А.А., Сафронова Я.М. Основные достоинства и недостатки модели стратегического планирования и управления Игоря Ансоффа // Экономика и бизнес: теория и практика. - 2021. - № 4-1(74). - С. 190-193. EDN: EDPRJF

- Коновалова Е.М. Формирование и аудит финансового результата деятельности организации / Е.М. Коновалова, Т.И. Максимова, И.Н. Митина, Е.Б. Трунова // Экономика и предпринимательство. - 2016. - № 1-2 (66). - С. 779-784. EDN: VPBXXL

- Грабивчук В.Я., Пивень И.Г. Риск-ориентированный внутренний аудит: сущность, условия применения и актуальность для предприятий сельского хозяйства // Экономика и бизнес: теория и практика. - 2020. - № 9-1 (67). - С. 121-123. EDN: UBDDLG

- Литвинова А.С., Пивень И.Г. Бизнес в условиях пандемии: организация удаленной работы и оценка эффективности "удаленного" управления // Экономика и бизнес: теория и практика. - 2020. - № 10-2 (68). - С. 21-23. EDN: JLDKKT