Аудит госпрограмм: принципы и проблемы

Автор: Рагулина Ю.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 2 (43), 2016 года.

Бесплатный доступ

В статье раскрываются принципы аудита госпрограмм, учитывающие сложность и многопараметричность объектов контроля, корректность целеполагания и комплексность оценки их элементов. Выделяются общие и частные, учитывающие стандартизацию аудита госпрограмм, в том числе унификации интерфейсов, про- токолов и форматов данных, интеграции распределенных информационных ресурсов. Подчеркивается, что в силу существенных межстрановых различий в практике программного бюджетирования международных стандартов аудита госпрограмм в мире не разработано.

Аудит, государственные программы, объекты контроля, принципы, процедура, цели

Короткий адрес: https://sciup.org/14119853

IDR: 14119853

The audit of government programs: principles and problems

The article describes the principles of audit of government programs, taking into account the complexity and multi-parametric objects of checking operation, the correctness of goal-setting and the complexity of their elements assessment. The totals and privates, taking into account audits standardization of government programs, including interfaces unification, protocols and data formats and integration of distributed information resources. It is emphasized that due to significant cross-country differences in the practice of programs budgeting of audits international standards of government programs is not developed throughout the world.

Текст научной статьи Аудит госпрограмм: принципы и проблемы

Д ля аудита государственные программы являются сложным объектом, поскольку:

-

• в госпрограммы могут входить федеральные целевые программы (ФЦП) [1], подпрограммы, ведомственные целевые программы [2], отдельные мероприятия;

-

• к содержанию госпрограмм предъявляется

большое число требований, включая методические;

-

• госпрограммы предполагают многоэтапную и многоуровневую процедуру согласования и обсуждения;

-

• порядок с учетом полномочий всех участни ков разработки и реализации госпрограмм, финансового обеспечения, текущего управления реализацией, внешнего и внутреннего контроля включает большое число взаимоувязанных процессов [3];

-

• оценивание и анализ производится в несколь ких сферах: сферы реализации госпрограмм (оценка и анализ характеристик итогов реализации государственной политики в сфере госпрограмм, выявление потенциала развития сферы на основе прогноза,

анализ существующих ограничений и сопоставление с состоянием аналогичной сферы у ведущих стран, анализ социальных, финансово-экономических и прочих рисков), сферы социально-экономического развития Российской Федерации, на которую влияет эффективность выполнения госпрограммы и сферы оценивания. При этом должны быть увязаны цели, задачи и показатели, а также этапы и сроки реализации госпрограмм.

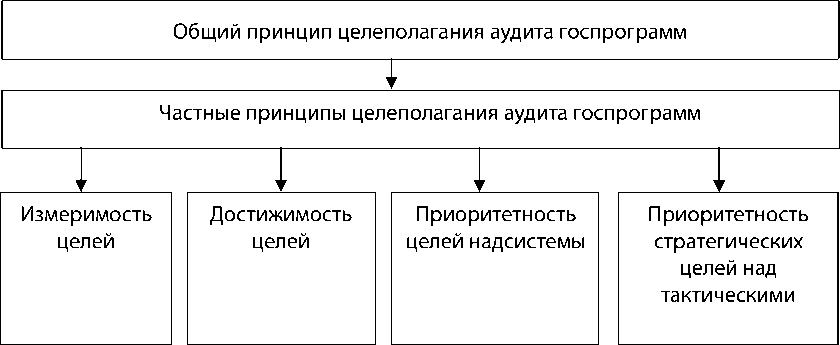

В этой связи принципы аудита госпрограмм должны учитывать сложность и многопараметрич-ность объектов контроля, корректность целеполагания в ходе аудита программ и комплексность оценки элементов программ.

В качестве важнейших принципов аудита го-спрограмм выделяются общие принципы и частные (рис. 1).

Общий принцип целеполагания заключается в том, что поставленная цель (или система целей) аудита госпрограмм должна быть определена с позиций системного подхода логически правильно и коррек-

Принципы целеполагания аудита госпрограмм

Принципы наблюдаемости

Общий принцип наблюдаемости

Частные принципы наблюдаемости

Выделение главных сущностей

Компактность

Агрегации и обобщения

Единое информационное пространство

Антиэнтропийности

Ситуационности

Применение логики разных представлений

Сочетание параметрического и интегрального представлений

Нечеткость представления и внешнего дополнения

Рис. 1. Логика формирования и обоснования принципов аудита госпрограмм тно. Правильность и корректность целеполагания определяется степенью адекватности поставленной цели – планируемому (ожидаемому в будущем) результату (целевому эффекту). При этом адекватность поставленной цели планируемому в будущем конечному результату определяется на этапе планирования априорно посредством установления между ними отношения тождества.

Под отношением тождества понимается любое отношение рефлексивности, в том числе отношения: равенства, эквивалентности, нестрогого порядка, нестрогого предпорядка и толерантности [4, с. 103].

Корректность поставленной цели достигается выполнением совокупности частных принципов целеполагания, к которым отнесем следующие принципы: измеримости цели, достижимости цели, при- оритетности стратегических целей над тактическими, приоритетности целей надсистемы.

Принцип измеримости цели заключается в том, что поставленная цель должна быть измерима, т.е. предполагается наличие критериев и показателей, которые позволили бы определить, достигнута ли поставленная цель и в какой степени.

Если цель неизмерима, то невозможно или очень сложно оценить результаты проделанной работы и объективно контролировать процесс достижения цели.

Принцип достижимости цели заключается в том, что поставленная цель должна быть достижима (реализуема), т.е. предполагается наличие критериев и показателей, которые позволили бы определить, реализуема ли поставленная цель в заданные сроки с заданными ресурсами.

Принцип приоритетности стратегических целей над тактическими целями. Реализация тактических или локальных целей должна обеспечивать постижение более долгосрочной стратегической цели. В противном случае нарушается вся логика целеполагания, в основе которого лежит иерархический принцип формирования системы целей.

Принцип приоритетности надсистемных целей заключается в обеспечении приоритета внешних или надсистемных целей(целевых эффектов) по отношению к внутренним (системным) целям (эффектам).

В основе реализации принципа наблюдаемости лежит решение вопросов адекватного (или тождественного) наблюдения, в том числе: контроля, идентификации, распознавания, диагностики и комплексного анализа многопараметрических объектов или процессов реальной действительности.

Общий принцип наблюдаемости представляет собой целенаправленный процесс адекватного отображения объектов или процессов реальной действительности в образы.

Реализация общего принципа наблюдаемости достигается выполнением совокупности частных принципов наблюдаемости, к которым отнесем следующие принципы: выделения главных сущностей, компактности, единого информационного пространства, агрегации и обобщения, применения логики разных представлений, сочетания параметрического (индикативного) и интегрального представления, нечеткого представления и внешнего дополнения.

Принцип выделения главных сущностей заключается в необходимости выделения и анализа главных (принципиальных, наиболее существенных) информационно-логических сущностей исследуемого многопараметрического объекта или процесса, каковыми являются государственные программы, подпрограммы и мероприятия.

Реализация данного принципа предполагает фильтрацию и отсеивание избыточных с точки зрения принятия решений, детализированной и, следовательно, излишней информации, воспринимаемой человеком, с учетом его возможностей запоминания, как «информационный шум», который мешает выделить главное.

Принцип компактности – наиболее емкая по содержанию и минимальная по объему описания и представления информация о состоянии многопараметрического объекта или процесса.

Описание и представление информации для анализа должно содержать минимально необходимый объем данных о наиболее существенных свойствах и состоянии рассматриваемого объекта или процесса. Этот минимальный объем данных должен быть достаточным для информационно-аналитической поддержки принятия решений по оценке и идентификации состояния объекта или процесса.

Принцип единого информационного пространства заключается в едином информационно-логическом представлении разнородных и множественных (по количеству, по детальности описания) данных на одном информационном поле,воспринимаемом аналитиком или лицом, принимающим решения.

Реализация принципа позволяет человеку (аналитику, ЛПР) представлять сложные, многопараметрические объекты или процессы в виде некоторой модели единого информационного пространства, нормированные элементы и связи которого подчинены принципу единства и упорядоченного описания и представления. Такое представление единого информационного пространства позволяет человеку системно оценивать рассматриваемые сложные ситуации и принимать адекватные решения.

Принцип агрегации и обобщения заключается в определении уровня агрегации и обобщения, соответствующего уровню принятия решения. Чем выше уровень принятия решений в рассматриваемой предметной области, тем больше степень агрегации и обобщения информации, и наоборот – чем ниже уровень принятия решений, тем больше требуется детализации и получения конкретных данных.

Принцип применения логики разных представлений заключается с точки зрения системного подхода в необходимости рассмотрения многопараметрического объекта или процесса с разных сторон, т.е. с применением логики разных представлений. Например, системность проявления в многопараметрическом объекте или процессе различных отклонений требует для ее идентификации применения логики разных представлений, в том числе универсальных логик:

-

– причинно-следственных связей;

-

– пространственно-временных связей;

-

– классификационных (видо-родовых) связей;

-

– комбинированных связей.

Принцип ситуационности. При анализе сложных ситуаций не существует наилучшей или оптимальной оценки ситуации. Реальная обстановка в аномальных (критических, чрезвычайных) условиях характеризуется множеством неопределенных и нечетких факторов, многомерностью описания и представления, нечеткостью анализируемых ситуаций. Поэтому информационно-аналитическая поддержка принятий решений может считаться лучшей для эксперта-аналитика или лица, принимающего решения только в отношении поставленных конкретных целей на данный момент.

Реализация принципа характеризуется переходом от анализа текущих ситуаций, множество которых в общем случае для многопараметрического объекта или процесса бесконечно, к анализу классов ситуаций Kt, множество которых конечно, т.е. справедливо | St | >> | Кt |

Принцип сочетания параметрического (индикативного) и интегрального представления определяет необходимость сочетания параметрического и интегрального представления для оперативной оценки и анализа аномальных текущих значений параметров (индикаторов, показателей, сигналов) многопараметрического объекта или процесса. Многомерность, динамичность, нечеткость, неопределенность и неполнота описания и представления состояний сложного многопараметрического объекта или процесса не позволяет проводить детальный количественный анализ в полном объеме в условиях жестких временных ограничений. Для таких сложных ситуаций представляется единственным выходом проводить анализ по индикативным (ключевым, реперным) точкам состояния объекта или процесса, фокусируя, таким образом, внимание на аномальных значениях параметров с последующим анализом стратегии и тенденций поведения (функционирования, развития, деградации) многопараметрического объекта или процесса.

Принцип антиэнтропийности. Проведение комплексного анализа состояний объектов или процессов всегда направлено на уменьшение неопределенности в знаниях о возникновении и развитии критических (аномальных) ситуаций, а также в знаниях по учету возможных последствий развития и завершения для наблюдаемого объекта (процесса) и окружающей природной среды.

Принцип нечеткого представления и внешнего дополнения. Проведение комплексного анализа сложных, нечетких ситуаций должно быть максимально ориентировано на использование нечетких расплывчатых понятий (утверждений, инструкций, правил, моделей классификаций), которые несут зна- чительную информацию об объекте или процессе. Применение четких формализованных описаний и представлений в этих условиях резко ограничивает возможности анализа, что не всегда дает положительные результаты.

Проведение анализа сложных ситуаций формальными методами возможно лишь приближенно, поэтому необходим содержательный комплексный анализ таких ситуаций с помощью дополнительных (внешних) неформально подготавливаемых решений экспертами-аналитиками с оценкой возможных рисков и последствий.

Таким образом, представленные выше принципы систематизации анализа многопараметрических объектов или процессов имеют обобщенный концептуальный характер. Поэтому при рассмотрении конкретной предметной области (программы, подпрограммы, мероприятия, события) и использовании тех или иных методов анализа их состояния эти принципы должны уточняться и корректироваться. При этом представляется целесообразным для каждой конкретной предметной области с учетом ее специфики выделение как основных (базовых), так и дополнительных (второстепенных) принципов.

Кроме вышеперечисленных принципов, можно выделить следующие универсальные принципы.

Принцип независимости. Аудит госпрограмм осуществляется высшими органами финансового контроля в рамках действующего мандата и с учетом сохранения их независимости.

Принцип объективности и беспристрастности. Контрольная деятельность аудиторов должна осуществляться при соблюдении принципов объективности и беспристрастности, не ставя под угрозу принцип независимости.

Профессионализм. Аудиторы высшего органа финансового контроля должны иметь профессиональные знания и опыт в политических и методологических вопросах, касающихся государственных программ Российской Федерации. Важной задачей является непрерывное повышение знаний и уровня подготовленности аудиторов в их деятельности.

Открытость и публичность. Высшие органы финансового контроля должны содействовать открытости и прозрачности деятельности, связанной с аудитом госпрограмм. Высшие органы финансового контроля должны оценивать степень соответствия проводимой правительством политики в отношении доступности сведений по госпрограммам общим принципам обнародования статистической информации.

Принцип активности аудита госпрограмм, который предполагает установление, классификацию и персонификацию причин отклонений от целей и показателей госпрограмм, своевременную выработку предложений и проверку результативности принятых мер.

Принцип системности аудита госпрограмм предполагает оценивание целесообразности, эффективности исполнения, ресурсоемкости, ресурсообеспе-ченности, реализуемости, экономичности, продуктивности, результативности и последствий госпрограмм.

Принцип стандартизации аудита госпро-грамм, в том числе унификации интерфейсов, прото- колов и форматов данных, интеграции распределенных информационных ресурсов.

В силу существенных межстрановых различий в практике программного бюджетирования международных стандартов аудита госпрограмм, в том числе в рамках Международной организации высших органов финансового контроля [5], в мире не разработано.

Список литературы Аудит госпрограмм: принципы и проблемы

- Постановление Правительства Российской Федерации от 26.06.1995 № 594 «О реализации Федерального закона «О поставках продукции для федеральных государственных нужд. Порядок разработки и реализации федеральных целевых программ и межгосударственных целевых программ, в осуществлении которых участвует Российская Федерация».

- Постановление Правительства РФ от 19.04.2005 № 239 «Об утверждении Положения о разработке, утверждении и реализации ведомственных целевых программ».

- Приказ Минэкономразвития России от 19.11.2013 № 690 «Об утверждении Методических указаний по разработке и реализации государственных программ Российской Федерации».

- Омельченко В.В. Основы цветокодирования. Часть 1. Методологические аспекты цветокодирования информации. - М.: НИИ СП, 2013.

- INTOSAI - The International Organisation of Supreme Audit Institutions - Международная организация высших органов финансового контроля.