Аудит и контроллинг персонала как механизм профилактики конфликтов

Автор: Дьяконова Т.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

В статье рассматриваются направления и формы применения контроллинга и аудита для профилактики конфликтов в организации. Показана сущность контроллинга как системы контроля персонала. установлены его отличия от традиционного контроля. Сформулированы цели и задачи контроллинга персонала, определены его основные функции. Предложены эффективные формы применения контроллинга. Рассматриваются организационно-технические, экономические и социально-психологические аспекты аудита персонала.

Аудит персонала: контроллинг персонала, функции аудита, функции контроллинга, человеческие ресурсы, производственные конфликты

Короткий адрес: https://sciup.org/140235823

IDR: 140235823

Audit and personnel controlling as a mechanism of prevention of conflicts

The article examines the directions and forms of applying controlling and auditing for conflict prevention in the organization. The essence of controlling as a personnel control system is shown. its differences from traditional control are established. The goals and tasks of controlling personnel are formulated, its main functions are defined. Effective forms of controlling application are proposed. The organizational, technical, economic and socio-psychological aspects of personnel audit are considered.

Текст научной статьи Аудит и контроллинг персонала как механизм профилактики конфликтов

Контроллинг (в переводе с англ. control ) – руководство, регулирование, управление, контроль. Контроллинг представляет новую концепцию управления, порожденную практикой современного менеджмента. На сегодняшний день исследователи не пришли к единому пониманию термина контроллинг1.

Немецкие экономисты Х. Кюппер, Й. Вебер, Д. Шнайдер представляют контроллинг как элемент управления системой, главная функция которого состоит в поддержке руководства в процессе решения им общей задачи координации системы управления с акцентом, прежде всего, на задачи планирования, контроля и информирования2.

Немецкий ученый Р. Вундерер определяет контроллинг персонала как плановый, результирующий и интегральный учет для оценки решений в области управления персоналом и, в особенности, их экономических и социальных последствий3.

По мнению С.В. Рубцова, контроллинг персонала – это система, обеспечивающая методическую и инструментальную базу для поддержки таких основных функций управления персоналом, как: планирование, контроль, учет и анализ4.

Таким образом, на наш взгляд, контроллинг персонала – это система планирования внутри фирмы и контроля работы с человеческими ресурсами, которая способствует преобразованию стратегии в конкретные мероприятия, а также формирует основные положения по управлению персоналом организации.

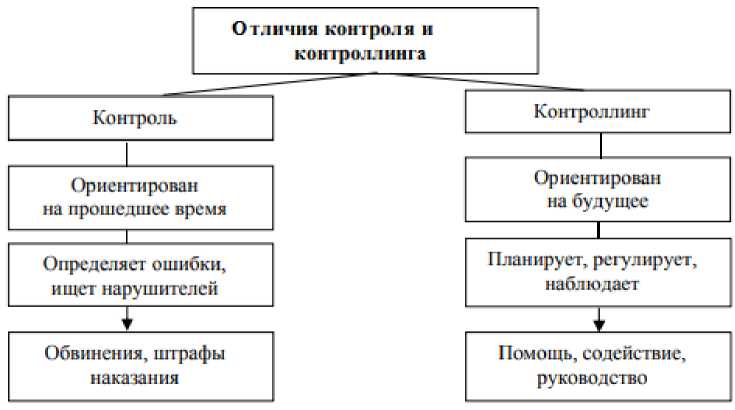

Термин контроллинг ассоциируется с понятием «контроль», однако стоит отличать эти два термина друг от друга. Основные отличия контроля и контроллинга представлены на рис. 1.

Рисунок 1. Отличия контроля и контроллинга

Как видно из рисунка 1, контроль оценивает результаты прошлого, уточняет просчеты и выясняет ошибки, а контроллинг – это управление будущими процессами для обеспечения успешного и продолжительного функционирования организации.

Основная задача контроллинга персонала – это планирование и контроль персонала. Кадровый контроллинг должен выявить и предвидеть изменения внешней среды, динамику рынка труда и обеспечить стратегию персональной политики персонала необходимыми предпосылками, заранее предусмотрев новые потребности и затраты.

Основные функции контроллинга персонала представлены в таблице 1.

Таблица 1.

Основные функции контроллинга персонала

|

Функция |

Описание функции |

|

Информационно-обеспечивающая функция |

Построение информационной системы, которая включает такие сведения, как: производительность, затраты на персонал и т.д. Функция реализуется через создание в организации базы данных сотрудников с возможностью формирования отчетов |

|

Плановая функция |

Получение прогнозной, нормативной и целевой и информации |

|

Управляющая функция |

Реализуется через разработку предложений по устранению негативных тенденций |

|

Контрольно-аналитическая функция |

Анализ плановых и фактических показателей по персоналу, а также измерение степени достижения целей |

Практическое значение для контроллинга системы управления персоналом имеет выбор формы реализации контроллинга, которые представлены в табл. 2.

Таблица 2.

Формы контроллинга системы управления персоналом предприятия

|

Форма контроллинга |

Определение, предлагаемое для иных исследований |

|

Аудит |

Системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия конкретному критерию и представляющий результаты заинтересованным пользователям. Целью аудита является определение резервов для повышения эффективности функционирования и дальнейшего развития объекта контроллинга |

|

Диагностика |

Организационная диагностика представляет собой выявление проблем или слабых мест в системе менеджмента и ее элементах, поиск и анализ причин их возникновения. Диагностика ведется в направлении от выявленных негативных последствий в деятельности объекта контроллинга к установлению проблемы, а затем причинам ее возникновения |

|

Мониторинг |

Мониторинг (в управлении) — процесс систематического сбора и накопления информации о состоянии среды функционирования объекта (системы управления персоналом) и оценка степени се влияния на объект. В рамках мониторинга важно установить существенные изменения в социальной сфере и рыночной среде организации и стимулировать принятие управленческих решений по адаптации системы управления персоналом к требованиям среды |

Рассмотрим более подробно аудит персонала. Аудит персонала может быть рассмотрен в трех основных аспектах: организационнотехнологическом, экономическом и социально-психологическом.

В организационно-технологическом аспекте аудит представляет собой проверку анализ показателей и документации, свидетельствующих о эффективности и легитимности деятельности предприятия

Экономический аспект аудита персонала - это определение важнейших характеристик деятельности предприятия, таких как: конкурентоспособность предприятия в трудовой сфере, эффективность функционирования служб управления персоналом, экономическая эффективность самого аудита, сравнение затрат на проведение аудиторской проверки с ее результатами.

В социально-психологическом аспекте аудит персонала - это оценка социально-трудовых отношений на предприятии, которая наряду с изучением документации включает проведение самостоятельных опросов, анкетирования, интервью с работниками различных уровней и категорий, индивидуальных и коллективных бесед. Так выявляется оценка работниками социально-трудовых отношений на предприятии, основные факторы трудовой мотивации и резервы совершенствования деятельности компании с субъективных позиций5.

Аудит социально-психологического климата в компании позволяет определить множество показателей (рисунок 2)

|

1 |

• Уровень удовлетворенности сотрудников различными аспектами s трудовой деятельности, в том числе удовлетворенность должностным статусом j |

|

2 |

• Потребности и мотивацию персонала |

|

3 |

• Отношение персонала к своей работе |

|

4 |

• Факторы, влияющие на снижение результативности труда |

|

5 |

• Стили управления персоналом, которые применяются руководством компании и структурными подразделениями |

|

6 |

X • Эффективность системы вознаграждений и компенсаций |

|

7 |

• Отношения между сотрудниками и руководством компании |

|

8 |

• Взаимоотношения в коллективах структурных подразделений, в том числе взаимные симпатии и антипатии между работниками |

|

• Социально-психологический климат в структурных подразделениях и компании в целом |

|

|

10 |

• Причины и условия возникновения напряжений и эмоциональных конфликтов |

|

11 |

• Основные причины сопротивления изменениям |

Рисунок 2. Результаты аудита социально-психологического климата

В целях определения степени благоприятности психологической атмосферы в коллективе, выявления психологической напряженности в коллективе, определения сплоченности трудового коллектива, выявления личных целей работников и согласованности их с целями организации был проведет аудит социально-психологического климата в компании ООО «АКРОС». При анализе применялись следующие методы: анкетирование, наблюдение, беседа, экспертные оценки. Использование нескольких методов в процессе аудита повышает качество выводов аудитора и надежность полученной информации.

Список литературы Аудит и контроллинг персонала как механизм профилактики конфликтов

- Банько Н. А. Контроллинг персонала как новая управленческая технология/Н. А. Банько//Актуальные проблемы гуманитарных и естественных наук. -2014. -№ 5-1. -С. 122-123

- Дьячкова Е.Н. Контроллинг системы управления персоналом как инструмент стратегического менеджмента/Е.Н. Дьячкова//Вестник Белгородского университета кооперации, экономики и права. -2015. -№3. С -184-192

- Одегов Ю.Г. Аудит и контроллинг персонала/Ю.Г. Одегов, Т.В. Никонова. -М.: Альфа -Пресс, 2013

- Чунюкин Г.В. Аудит и контроллинг персонала/Г.В. Чунюкин. -М.: МИИТ, 2013