Аудит и внутренний контроль в современных условиях

Автор: Васильева М.В., Бжассо А.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Статья в выпуске: 4-4 (67), 2022 года.

Бесплатный доступ

В статье рассмотрено значение и роль аудита и внутреннего контроля в решении задач, стоящих перед бизнес-структурами в современных условиях. Отражены особенности внутреннего аудита и внутреннего контроля, определены их понятия, цели, задачи, в условиях кризиса. В ходе исследования были выявлены основные сходства и различия между внутренним аудитом и внутренним контролем. Дана оценка концепции внутреннего аудита экономического субъекта.

Аудит, внутренний контроль, концепция, цели, задачи, финансовое состояние, аудиторская проверка, методы, принципы, эффективность, кризис

Короткий адрес: https://sciup.org/170193419

IDR: 170193419

Audit and internal control in modern conditions

The article discusses the importance and role of audit and internal control in solving the tasks facing business structures in modern conditions. The features of internal audit and internal control are reflected, their concepts, goals, tasks are defined, in a crisis. The study revealed the main similarities and differences between internal audit and internal control. An assessment of the concept of internal audit of an economic entity is given.

Текст научной статьи Аудит и внутренний контроль в современных условиях

В современных условиях активно происходит развитие рыночной экономики, в которой непрерывно формируются различные формы собственности, а также непосредственно интеграционные процессы, что в свою очередь приводит к формированию: холдингов, финансовопромышленных групп, концернов, корпораций.

Данные хозяйствующие субъекты в условиях рыночной экономики сталкиваются с неопределенностью бизнес-процесса, а также неуверенностью в завтрашнем дне, что заставляет их ввести тщательный контроль, проводя планирование как текущее, так и перспективное, прогнозирование, организацию и координацию, регулирование, стимулирование и др.

Однако, стоит отметить, что для любого хозяйствующего субъекта должна стоять цель в не создании системы контроля, с помощью которой они могли бы избежать каких-либо отклонений, а также ошибок в собственной производственной деятельности, а в создании системы, которая могла бы их вовремя выявлять и предотвратить. Это связано с тем, что создать безупречно работающую систему контроля невозможно, так как она сама нуждается в оценке своей эффективности, для этой цели применяется внутренний аудит.

Деятельность современных компаний в кризисных условиях неопределенности экономики ужесточает требования к проведению внутреннего контроля. Проверенные методы современного анализа и организованный процесс внутреннего контроля определяют состояние и эффективность использования материальнопроизводственных запасов, которые представляют значительную часть капитала организации.

Таким образом, на сегодняшний день внутренний аудит является наиболее востребованной формой контроля. Данный вид деятельности дает возможность руководителям оценить финансовое состояние своего бизнеса, а также выявить отклонения наиболее значимых показателей деятельности экономического субъекта.

Распределение и закрепление контрольных функций в ходе внутреннего аудита, учитывают все стадии аудита и предусматривают форму документирования распределения и выполнения функций контроля [1].

Главной целью внутреннего аудита является выявление различного рода рисков для организации упущенных при реализации внутреннего контроля с целью дальнейшей рекомендации (консультация аудитора) по ним для их устранения и совершенствования уязвимых мест.

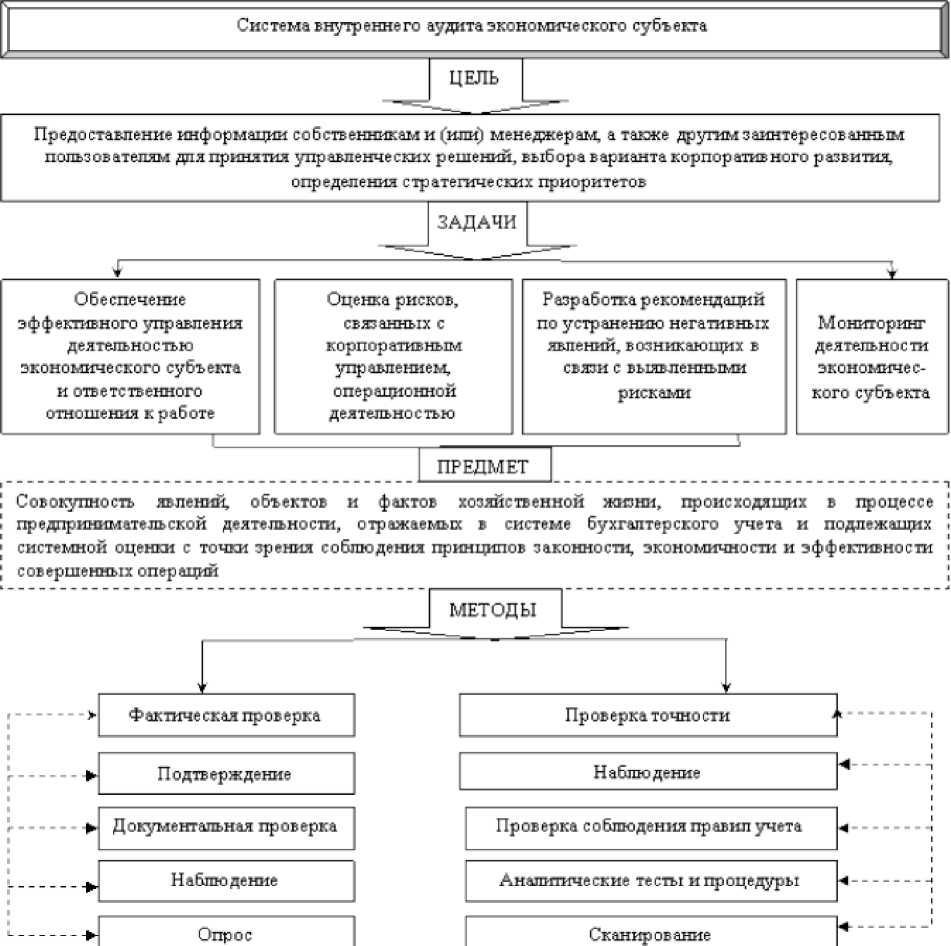

Для наглядности на рисунке 1 рассмотрим концепцию внутреннего аудита экономического субъекта.

ПРИНЦИПЫ

Рисунок 1. Концепция внутреннего аудита экономического субъекта

Что касается внутреннего контроля, то, как можно понять из выше сказанного, это процесс, который проводится руководством, менеджментом, а также иными лицами хозяйствующего субъекта, направленный на обеспечение разумной уверенности в достижении целей, связанных с операционной деятельностью и подготов- кой отчетности. Также еще одной целью служит сокращение рисков организации.

Внутренний аудит и внутренний контроль на первый взгляд являются смежными процедурами, однако между этими процедурами существует отличительная черта. В таблице 1 представим сходства и различия внутреннего аудита и контроля [2].

Таблица 1. Общие и отличительные черты внутреннего аудита и внутреннего контроля

|

Внутренний контроль |

Внутренний аудит |

|

Общие черты |

|

|

Проводятся в соответствии с разработанным и утвержденным планом, контрольных мероприятий. Контрольные мероприятия проводятся, специальной службой, созданной по распоряжению руководителя экономического субъекта, или отдельным специалистом – внутренним контролером (аудитором). |

|

|

Различия |

|

|

Направлен, на выявление ошибок в хозяйственной деятельности, в ведении отчетных документов и учета |

Направлен, на оценку степени влияния выявленных ошибок на финансовую устойчивость компании, на разработку и предложение мер по их устранению, своевременное принятие грамотных управленческих решений |

Развитие рыночных отношений стремительно организует направления для предприятий в условиях инфляции, кризиса, финансовых рисков. Это стимулирует управленцев экономических субъектов находить новые пути снабжения материальными запасами, их рационального и эффективного использования.

Например, один из эффективных инструментов, с помощью которого можно улучшить эффективность использования материально-производственных запасов – это внутренний контроль (аудит).

Производство продукции прямо связано с использованием материально-производственных запасов и является основой и предпосылкой для реализации и внедрения программ производства и продаж продукции, а также снижения их затрат.

В ходе внутреннего аудита, или внут- реннего контроля следует решить следующие задачи: изучить состав МПЗ, изучить положения учетной политики в части учета МПЗ, установить правильность оценки и правомерность отражения в бух- галтерском учете, операций с МПЗ, проверить наличие и реальность МПЗ [3].

Вдобавок ко всему, результаты работы службы внутреннего контроля, помогают своевременно обнаружить неуправляемые производственные процессы, что позволяет решить проблему их негативного воздействия на ключевые показатели деятельности предприятия.

Опыт и знания внутренних аудиторов помогут при планировании не только процедур и работ в рамках внутреннего аудита, но и учесть многие внутренние и внешние факторы, влияющие на периодичность, масштабность, определение рисков при планировании внутреннего контроля [4].

С учетом выше сказанного, важно отметить, что необходимо грамотно определять виды и количество контрольных процедур в ходе аудита, их периодичность, документальное обеспечение, форму, объем и содержание отчета о проделанной работе [5].

Список литературы Аудит и внутренний контроль в современных условиях

- Арутюнова А.А., Козюбро Т.И. Процедуры, регламентирующие порядок взаимодействия с аудируемым лицом // В сборнике: Сборник научных статей Института экономики, управления и бизнеса Статьи студентов по материалам 44 научной студенческой конференции КубГТУ. - Краснодар, 2017 С. 7-9.

- EDN: ZUVDTB

- Кеворкова Ж.А. Внутренний аудит: учебное пособие / Ж.А. Кеворкова, Т.П. Карпова. А.А. Савии, Г.А. Ахтамова, В.И. Дунаева, Г.Ю. Земсков. - М.: ЮНИТИ-ДАНА, 2021. - 319 с.

- Гукасян З.О. Аудит: учебное пособие / З.О. Гукасян, А.А. Бжассо, И.Г. Пивень. - Краснодар: Изд. ФГБОУ ВО "КубГТУ", 2022. - 221 с.

- EDN: QOMCXO

- Половникова М.Л., Пивень И.Г. Особенности планирования аудита использования материально-производственных запасов организации // В сборнике: пространственная и структурная трансформация экономики России: проблемы и перспективы. Материалы международной научно-практической конференции. - 2019. - С. 505-512.

- EDN: IGFZCR

- Бжассо А.А., Растегаева Т.А. Формирование системы внутреннего контроля и его значение в управлении компанией в современных условиях // Международный журнал гуманитарных и естественных наук. - 2021. - № 1-2 (52). - С. 68-70.

- EDN: YZSAJT