Аудит эффективности: теоретические основы, порядок проведения, особенности

Автор: Крыкова О.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (86), 2022 года.

Бесплатный доступ

В статье проанализированы теоретические основы аудита эффективности, включая его нормативно-правовое регулирование. Рассмотрен Стандарт внешнего государственного аудита СГА 104 «Аудит эффективности», а также изучены этапы проведения данного вида контрольной и экспертно-аналитической деятельности. Представлено сравнение аудита эффективности и финансового аудита на основе их особенностей.

Аудит эффективности, нормативное регулирование, стандарт внешнего государственного аудита, эффективность, финансовый аудит

Короткий адрес: https://sciup.org/170192294

IDR: 170192294

Performance audit: theoretical foundations, procedure, features

The article analyzes the theoretical foundations of performance audit, including its normative regulation. The standard of external state audit of the "Efficiency audit" is reviewed, and the stages of this type of control and expert-analytical activity are considered. A comparison of performance audit and financial audit based on their features is presented.

Текст научной статьи Аудит эффективности: теоретические основы, порядок проведения, особенности

В современном мире аудит эффективности представляет собой инструмент, необходимый для организации контроля за решением задач повышения эффективности управления бюджетными средствами.

Основным нормативным документом, регламентирующим проведение аудита эффективности в Российской Федерации на сегодняшний день является Стандарт внешнего государственного аудита (контроля) СГА 104 «Аудит эффективности» [1]. Он разработан на базе ряда меж- дународных стандартов ИНТОСАИ, включающих в себя ISSAI 300 «Основополагающие принципы аудита эффективности» и ISSAI 3000 «Стандарты аудита эффективности».

Данный стандарт пришёл на замену СГА 104 от 30.11.2016 года (рис. 1). В нём определены обязательные требования, процедуры и правила, используемые в ходе реализации мероприятий по аудиту эффективности.

Рис. 1. Нормативные правовые акты, регламентировавшие аудит эффективности до СГА 104 [2]

По своей сути, аудит эффективности является видом внешнего государственного аудита (контроля), который осуществляется для установления эффективности использования федеральных и иных ресурсов, полученных объектом аудита для достижения установленных целей и решения задач социально-экономического развития РФ.

Бюджетное законодательство не содержит в себе понятие «аудит эффективности», однако Бюджетный кодекс Российской Федерации всё же стоит отнести к регуляторам аудита эффективности. Это обусловлено тем, что 34 статья Бюджетного кодекса посвящена определению принципа эффективности использования бюджетных средств, а в 157 статье отражено то, что бюджетными полномочиями по аудиту эффективности обладают Счётная палата РФ, контрольно-счётные органы субъектов РФ и муниципальных образований [3].

В число нормативных актов, регулирующих проведение аудита эффективности, стоит включить Федеральный закон от 05.04.2013 №41-ФЗ «О Счётной палате

Российской Федерации» [4]. В данном законе установлены полномочия контрольного органа по проведению аудита эффективности. Кроме того, регулятором может выступать закон субъекта РФ о контрольно-счётной палате одного из регионов страны, в соответствии с которым КСП наделяется соответствующими полномочиями.

В 2021 году Коллегия Счётной палаты РФ утвердила «Методические рекомендации по применению аудита эффективности» [5]. Данный документ во многом совпадает с СГА 104, но также в нём содержится большое количество рекомендаций и уточнений, способствующих более качественному проведению экспертноаналитических и контрольных мероприятий с применением аудита эффективности.

Необходимо отметить, что формой проведения аудита эффективности является последующий аудит с целью оценки эффективности использования ресурсов.

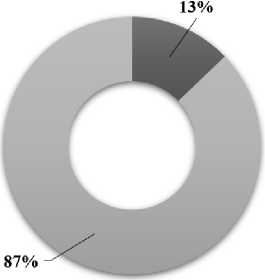

Ежегодно Счётной палатой РФ проводится большой объём мероприятий, однако процент аудита эффективности в нём на сегодняшний день достаточно мал (рис. 2).

-

■ Аудит эффективности

-

■ Другие контрольные и экспертно-аналитические мероприятия

Рис. 2. Доля аудита эффективности в общем объёме мероприятий, проведённых Счётной палатой РФ в 2021 г. [6, 7]

В рамках своей деятельности в 2021 году Счётной палатой РФ было проведено 346 мероприятий, из которых только 51 в виде аудита эффективности, включая мероприятия по оценке, анализу и проверке эффективности.

Стоит отметить, что число мероприятий с проведением аудита эффективности сни- зилось по сравнению с 2020 годом, что обусловлено повышением требований к их проведению в соответствии с новым СГА 104.

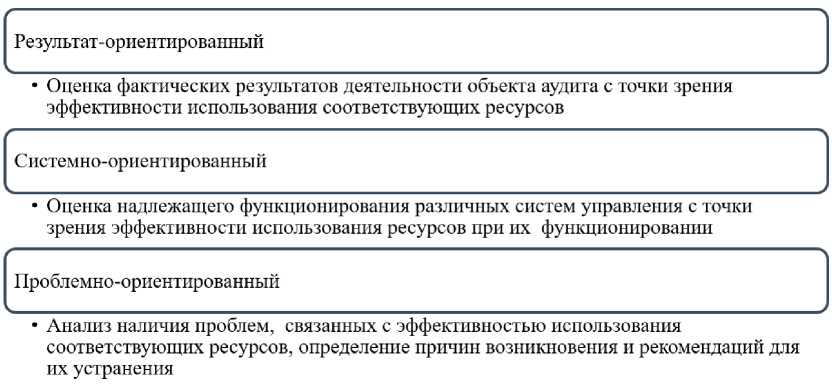

Осуществление аудита эффективности возможно с применением различных подходов, определённых в СГА 104 (рис. 3).

Рис. 3. Подходы к проведению аудита эффективности [1]

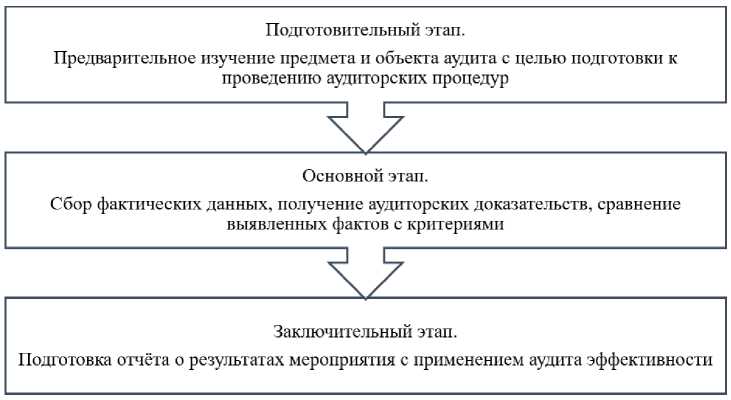

Изучение аудита эффективности предполагает рассмотрение порядка его проведения.

Так, аудит эффективности включает в себя три этапа (рис. 4).

Рис. 4. Этапы проведения аудита эффективности [1]

На первом этапе проверяется вся доступная информация об объекте, определяются цели и вопросы, разрабатываются критерии аудита эффективности, а также выбираются подходы и методы, которые будут применяться в рамках основного этапа.

Второй этап предполагает получение аудиторских доказательств путём проведения аудиторских процедур. Далее обнаруженные факты сравниваются с разработанными на подготовительном этапе критериями. Так, установленные различия являются результатами мероприятия с применением аудита эффективности.

В ходе третьего этапа происходит подготовка выводов и рекомендаций по ре- зультатам проведённого аудита. Итогом всего аудита эффективности является оформление отчёта о результатах мероприятия с применением аудита эффективности.

Также может быть подготовлена иная документация, включая Представление Счётной палаты РФ и информационные письма.

Аудит эффективности имеет свои особенности, но зачастую его сравнивают с другими видами государственного аудита, например, с финансовым аудитом.

Основное отличие состоит в целеполагании. Так, в рамках финансового аудита цель всегда одинаковая - проверка достоверности отчётности и её соответствия действующему законодательству РФ. Цель аудита эффективности не имеет столь жёстких ограничений, она зависит от выбранной сферы деятельности объекта и планируемых результатов.

Также отличительные черты аудита эффективности отражаются в форме его проведения, используемой методологии, методах и форме представления отчётов (рис. 5)

Рис. 5. Сравнение аудита эффективности и финансового аудита [1, 8]

Таким образом, аудит эффективности, как и другие виды аудита, осуществляется чием является комплексный подход, который и составляет основу аудита эффектив- в три этапа, однако их содержание имеет ности.

существенные отличия. Ключевым отли-

Список литературы Аудит эффективности: теоретические основы, порядок проведения, особенности

- Постановление Коллегии Счетной палаты Российской Федерации от 9.02.2021 № 2ПК "СГА 104. Стандарт внешнего государственного аудита (контроля). Аудит эффективности". - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/upload/iblock/460/460b8ddd57d9d200cb581435c9dc0fd4.pdf (дата обращения: 27.04.2022).

- Чернядева З.А. Правовое регулирование аудита эффективности бюджетных расходов зарубежный опыт и практика применения в Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://dissovet.rudn.ru/web-local/prep/rj/dis/download.php?file=592524aa542f691e8535866bc31d96e72186 (дата обращения: 26.04.2022).

- Федеральный закон от 31.07.1998 №145-ФЗ "Бюджетный кодекс Российской Федерации". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 26.04.2022).

- Федеральный закон от 05.04.2013 №41-ФЗ "О Счетной палате Российской Федерации". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_144621/ (дата обращения: 26.04.2022).

- "Методические рекомендации по применению аудита эффективности" (утв. Коллегией Счетной палаты РФ, протокол от 28.09.2021 N 63К (1506)). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_397813/ (дата обращения: 26.04.2022).

- Отчет о работе Счётной палаты Российской Федерации в 2021 году. - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/upload/reports/2021.pdf (дата обращения: 27.04.2022).

- Перечень контрольных, экспертно-аналитических и иных мероприятий Счетной палаты Российской Федерации на 2021 год. - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/upload/iblock/919/9198c2e4fca2fd46a6a5eefd3b0075f9.pdf (дата обращения: 27.04.2022).

- Постановление Коллегии Счетной палаты Российской Федерации от 25.12.2017 № 14ПК "СГА 103. Стандарт внешнего государственного аудита (контроля). Финансовый аудит (контроль)". - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/upload/iblock/af1/af19a59d4a9505eb98f960cac0607e20.pdf (дата обращения: 27.04.2022).