Аудит расчетов с дебиторами и кредиторами в системе комплексной проверки деятельности организации

Автор: Луханина Т.В., Грекова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (33), 2019 года.

Бесплатный доступ

Одним из самых главных и неотъемлемых факторов ведения любой предпринимательской деятельности является система денежных расчетов между организациями - дебиторская и кредиторская задолженность. И хотя из-за разрывов времени платежей с момента перехода прав собственности на товар, до момента предъявления платежных документов к оплате существенно увеличиваются всевозможные риски, именно такая система платежей актуальна на сегодняшний день.

Аудит, дебиторы, кредиторы, проверка

Короткий адрес: https://sciup.org/140286594

IDR: 140286594 | УДК: 657.471.1

Audit of calculations with debitors and creditors in the system of complex verification of the organization's activities

One of the most important and indispensable factors in the conduct of any business activity is a system of cash payments between organizations - receivables and payables. And although due to the time lags in payments from the moment of transfer of ownership of the goods, until the presentation of payment documents for payment, all sorts of risks increase substantially, it is this payment system that is relevant today.

Текст научной статьи Аудит расчетов с дебиторами и кредиторами в системе комплексной проверки деятельности организации

Любой хозяйствующий субъект в процессе деятельности сталкивается с необходимостью закупки материальных ценностей или услуг, что влечет за собой возникновение организации расчетов с дебиторами и кредиторами. В процессе комплексной аудиторской проверки деятельности организации расчеты с дебиторами и кредиторами являются одним из объектов, на которые направлены аудиторские мероприятия.

Основной задачей проведения аудита расчетов с дебиторами и кредиторами является проверка правильности и законности отражения сделок, связанных с закупками и другими операциями в бухгалтерском учете и отчетности, которые влекут за собой возникновение данного вида задолженности.

Аудит расчетов с поставщиками и подрядчиками позволяет:

-

1) удостовериться в полноте и достоверности данных о состоянии расчетов в учёте и отчётности;

-

2) проверить обоснованность цен поставщиков и подрядчиков,

прописанных в договорах;

-

3) проверить качество документального оформления сделок для целей бухгалтерского учета и налогообложения.

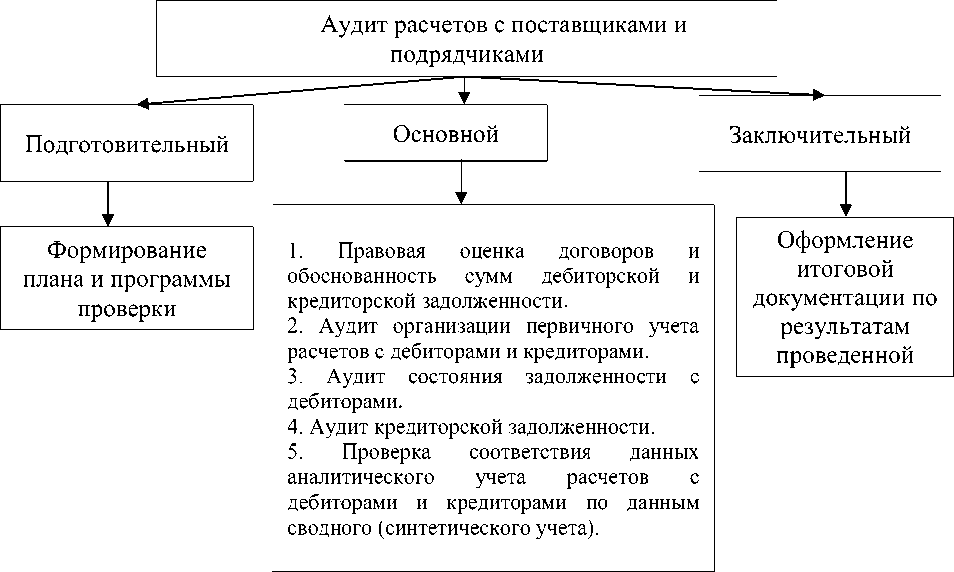

Методика проведения аудита расчетов с дебиторами и кредиторами, как и общий аудит, предусматривает три основных этапа: подготовительный, основной и заключительный (рис. 1).

Рисунок 1. - Методика проведения аудита расчетов с дебиторами и кредиторами

В процессе аудита расчетов с дебиторами и кредиторами наиболее важным моментом является выявление ошибок и нарушений. Наиболее типичными являются следующие нарушения:

-

– арифметические ошибки при регистрации сделки, его несвоевременная регистрация;

-

– отсутствие подписанных договоров, нарушение требований к их оформлению;

-

– отсутствие установленных форм первичных документов, нарушение требований к их оформлению;

-

– ошибки учета полученных скидок и возврата товара;

-

– ошибки составления корреспонденции счетов;

-

– отсутствие или несоблюдение графика документооборота;

-

– отсутствие аналитического учета по поставщикам и выданным авансам [1].

Указанные ранее нарушения могут иметь место в организации по ряду причин. В первую очередь нарушения связаны с отсутствием многоступенчатого контроля за первичной документацией на стадии ее создания, что в свою очередь может повлечь сложности, связанные с восстановлением отсутствующих и исправлением ошибочно оформленных документов. Не менее важной причиной нарушений является высокий риск несвоевременного поступления документов, подтверждающих факт осуществления сделки. Таким образом, подтверждается важность правильности и своевременности документального оформления процесса поставки [3].

Раскрытые ранее возможные нарушения находят свое отражение в рабочей документации аудитора, его отчете о достоверности отчетности и рекомендациях.

Обобщая вышесказанное, стоит отметить, что аудит расчетов с дебиторами и кредиторами является неотъемлемой и важной частью в системе комплексного аудита деятельности организации. Исправление выявленных в результате аудита нарушений способствует избеганию ошибок в дальнейшем, а так же своевременному подтверждению сделок как для целей бухгалтерского, так и для целей налогового учета.

Список литературы Аудит расчетов с дебиторами и кредиторами в системе комплексной проверки деятельности организации

- Богоявленская Т.С. Особенности аудиторской проверки расчетов с поставщиками и подрядчиками [Электронный ресурс] // Синергия наук. - 2016. - № 6. - С. 18 - 24. - Режим доступа: http://synergy-journal.ru/archive/article0046.

- Мандрусов Михаил Сергеевич, Добровольский Александр Григорьевич Аудит первичной документации расчетов с дебиторами и кредиторами [Электронный ресурс] // Символ науки. - 2017. - №3. - Режим доступа: https://cyberleninka.ru/article/n/audit-pervichnoy-dokumentatsii-raschetov-s-postavschikami-i-podryadchikami.

- Полякова Е.В. ОРГАНИЗАЦИЯ АУДИТА РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ В ООО «БЛ-АВТО» [Электронный ресурс] // «Научно-практический электронный журнал Аллея Науки». - 2017. - №9. - Режим доступа: https://alley-science.ru/domains_data/files/JournalMay2017/ORGANIZACIYa AUDITA% 20RASChETOV S POSTAVShIKAMI I PODRYaDChIKAMI V OOO _BL-AVTO_.pdf.