Аудит сохранности и движения основных средств в организации: состав, классификация, этапы проведения аудиторской проверки

Автор: Бжассо А.А., Корниенко К.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (71), 2021 года.

Бесплатный доступ

В статье рассмотрено значение основных средств для коммерческих организаций. Описаны виды, критерии отнесения активов к основным средствам их классификация по назначению и степени использования. Отражено значение и роль аудита сохранности и движения основных средств, как фактор принятия управленческих решений и финансовой устойчивости коммерческих организаций в современных условиях. Приведен пример стратегии - этапов аудита.

Основные средства, аудит, коммерческая организация, классификация, сохранность и движение, стратегия, риски, этапы аудита, управленческие решения

Короткий адрес: https://sciup.org/170183046

IDR: 170183046 | DOI: 10.24411/2411-0450-2021-1012

Audit of the safety and movement of fixed assets in the organization: composition, classification, stages of the audit

The article considers the importance of fixed assets for commercial organizations. The article describes the types and criteria for assigning assets to fixed assets, their classification by purpose and degree of use. The importance and role of the audit of the safety and movement of fixed assets as a factor of managerial decision-making and financial stability of commercial organizations in modern conditions is reflected. An example of the strategy - audit stages is given.

Текст научной статьи Аудит сохранности и движения основных средств в организации: состав, классификация, этапы проведения аудиторской проверки

Коммерческая организация, не зависимо от ее размеров, вида деятельности, организационной формы в которой она создана, стремится обладать основными средствами, которые, будут являться фундаментом ее деятельности.

Особенно, это касается производственных предприятий, деятельность которых порой не возможно без объектов основных средств, не говоря о том, что при умелом и грамотном использовании которых можно получить максимально возможную прибыль, повысить свою репутацию в отрасли и инвестиционную привлекательность компании, что очень важно в нынешней сложной экономической ситуации, обусловленной длительным кризисом и пандемией.

В общем понимании основные средства – это имущество или орудие труда коммерческой структуры, например такие как: офисное здание, помещение склады, транспортные средства различных мощностей, поточные линии, земля и т.д.

Законодательство устанавливает определенные рамки в пределах, которых актив можно будет признать и принять к учету в качестве объекта основного средства, а именно:

-

1) Объект будет использоваться, только для тех целей, для которых создано пред-

- приятие (производство, разного вида услуги, для нужд управлении).

-

2) Объект будет эксплуатироваться долгое время, а если точнее больше 12 месяцев.

-

3) Объект не приобретен в целях продажи или дарения, за исключением тех организаций, специализацией которых является непосредственная торговля основными средствами.

-

4) Способность объекта основного средства при его использовании приносить выгоду своим владельцам, натуральном или денежном выражении [1].

В зависимости от назначения основные средства разделяют на те которое участвуют в производственном цикле и те, которые не участвуют, например, используются, для отдыха работников предприятия, культурно – массовых мероприятий.

Кроме того, бывают случаи, когда часть основных средств эксплуатируется, а часть отнесена в резерв организации, или в случае, когда принято решение не выпускать определенный вид продукции, то часть основных средств консервируют, но есть объекты основных средств, которые взяты в аренду или сданы в аренду.

Во всех описанных выше ситуациях, необходимо вести раздельный учет основных средств, с учетом степени их использования.

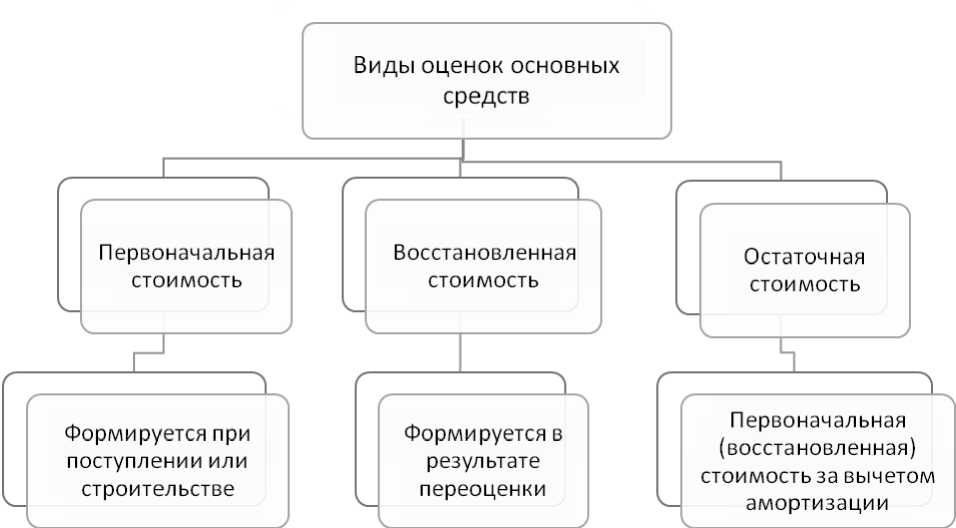

Для своевременного и правильного уче- рены различные виды оценок основных та нормативными актами РФ, предусмот- средств (рис. 1).

Рис. 1. Виды оценок основных средств

Любая организация, в своих же интересах, обязана осуществлять контроль за наличием, движением, сохранностью и эффективностью использования основных средств и все операции связанные с основными средствами необходимо согласовывать с собственниками (акционерами, учредителями) предприятия.

Кроме того, очень важно выявить скрытые резервы и возможности максимально эффективной эксплуатации основных средств, не допустить порчу или их хищение.

Отметим, что выше описанные задачи способны решить независимые высоко квалифицированные специалисты, результат работы которых позволит руководителям торговых компаний принять своевременные управленческие решения, касающиеся наличия, движения и использования основных средств.

Основная задача службы внутреннего аудита - оказание помощи руководству в управлении организацией, обеспечении такой организации бухгалтерского учета, чтобы была возможность формировать достоверную отчетность и оказывать помощь в совершенствовании управлением организацией и ведения бухгалтерского учета [2]. В соответствии с задачами, которые возлагаются на службу внутреннего аудита в общем и, в частности, при проведении контрольных мероприятий, можно выделить такие как: проведение инвентаризаций основных средств; оценка степени износа; проверка полноты и правильности начисления износа; проверка обеспечения сохранности объектов основных средств, находящихся в эксплуатации и др.

При этом, в задачи службы внутреннего аудита входит и мониторинг рисков искажения финансовой отчетности и оценка эффективности системы внутреннего контроля в организации, в том числе, связанных с эксплуатацией объектов основных средств [3].

Таким образом, сложно переоценить роль внутреннего контроля (аудита), в современных условиях, когда неизбежны факторы риска. Даже организации, деятельность которых процветает, могут понести ущерб в репутации, если ошибки их руководителей станут общественным достоянием. Именно поэтому контроль напрямую связан с системой управления [4].

Необходимо отметим, что для проведения комплексной оценки рисков деятельности экономического субъекта целесообразно обратиться к специалистам и экспертам, в частности, сегодня широко востребованы услуги, как аудиторских организаций, так и внутренних аудиторов[5].

Специалисты в области аудита (внутреннего аудита), перед началом проверки, составляют общую стратегию, или этапы аудита, которые согласовывают с руководителем предприятия.

Например, если период аудита 01.01.2019 – 31.12.2019 г., а период проведения аудита 2020 год, то стратегия аудита будет выглядеть следующим образом (табл. 1), и отражает она, объем, сроки проведения и общую направленность аудита, а также является основой для разработки плана аудита.

Таблица 1. Общая стратегия аудита основных средств

|

Проверяемая организация |

ООО «МАРС» |

|||

|

Период аудита |

01.01.2019 - 31.12.2019 г. |

|||

|

Состав аудиторской группы, чел. |

3 |

|||

|

Планируемый уровень существенности, тыс. руб. |

96300 |

|||

|

Планируемый аудиторский риск, % |

5 |

|||

|

№ п/п |

Планируемый вид работы |

Период проведения |

Исполнитель |

Примечания |

|

1 |

Аудит учетной политики в части ведения учета наличия и движения основных средств. |

28.03.2020 29.03.2020 |

Туменко Т.Н. |

Согласно сводному общему плану аудита экономического субъекта |

|

2 |

Аудит правильности оформления первичных документов наличия и движения основных средств. |

30.03.2020 01.04.2020 |

Туменко Т.Н. |

|

|

3 |

Аудит правильности отражения операций в учете наличия и движения основных средств. |

02.04.2020 04.04.2020 |

Туменко Т.Н. |

|

|

4 |

Аудит правильности начисления амортизации. |

05.04.2020 06.04.2020 |

Туменко Т.Н. |

|

|

5 |

Аудит соответствия данных бухгалтерского учета и отчетности наличия и движения основных средств. |

07.04.2020 |

Туменко Т.Н. |

|

Результаты, аудиторской проверки наличия и движения основных средств, как показывает практика, дают возможность руководству коммерческого предприятия, принять управленческие решения, которые будут способствовать, наиболее выгодному использованию имеющихся в наличии объектам основных средств.

Список литературы Аудит сохранности и движения основных средств в организации: состав, классификация, этапы проведения аудиторской проверки

- Воронина Л.И. Основы бухгалтерского учета: учебник. - М.: ИНФРА-М, 2020. - 346 с.

- Дачева С.Р., Пивень И.Г. Внутренний аудит в управлении организациями: задачи, принципы, особенности // Экономика и бизнес: теория и практика. - 2020. - №4-2 (62). - С. 65-68.

- Грабивчук В.Я., Пивень И.Г. Роль внутреннего аудита и его взаимосвязь с системой управления рисками организации // Экономика и бизнес: теория и практика. - 2020. - №4-2 (62). - С. 53-56.

- Лесная И.А., Бжассо А.А. Аудит материально-производственных запасов и его значение в принятии управленческих решений в современных условиях // Экономика и бизнес: теория и практика. - 2020. - №3-1 (61). - С. 108-111.

- Бжассо, А.А. Формирование информационной базы для оценки результативности управления корпорациями при реализации проектов с государственным участием // Экономика и предпринимательство. - 2019. - №6 (107). - С. 1285-1288.