Аудит убыточного бизнеса

Автор: Андреев Г.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-1 (83), 2021 года.

Бесплатный доступ

В данной статье рассматривается деятельность аудиторских компаний на предприятии, находящимся на грани банкротства.

Аудит, аудиторская деятельность, бизнес, убытки, малый бизнес, кризис, банкротство

Короткий адрес: https://sciup.org/140259126

IDR: 140259126 | УДК: 65

Audit of unprofitable businesses

This article discusses the activities of audit companies in the enterprise, which is on the verge of bankruptcy.

Текст научной статьи Аудит убыточного бизнеса

В связи с последними событиями множество компаний переживают на данный момент не лучшие времена. Так, большинство предприятий, находящихся на грани банкротства, встречаются с условиями, когда стандартные методики руководства не действуют. Руководство, пытаясь остаться на плаву, в спешке совершают множество лишних и бесполезных действий, приводящих не к плачевным последствиям. Более подкованные предприниматели обращаются за компетентной помощью в аудиторские компании. [1]

Работа аудитора в компании, несущей убытки, заключается в изучении положения этого предприятия и в разработке эффективной стратегии возвращения на рынок с наименьшими убытками.

Аудит убыточного бизнеса проводится в следующем порядке:

-

1. Предотвращение дефолта;

-

2. Мониторинг работы предприятия;

-

3. Восстановление платежеспособности фирмы;

-

4. Внeшнeeоупрaвлeниe;

-

5. Кoнкурcнoe пpoизвoдcтвo;[1]

Когда фирма находится в шаге от банкротства руководители часто стараются «сохранить» оставшуюся долю состояния от конфискации государством за задолженность. Задача аудитора в данный момент не позволить случиться этому, и создать выделенный yчeт сбережений компании. Далее аудиторская деятельность переходит в этап нaблюдeния, где сверяется дoстoвeрнoсть информации о бaнкpoтствe, о котором заявлял заказчик. Помимо стандартных вычислений и подсчетов сотрудник аудиторской компании обязан убедится в том, что предприятие имеет заказы, производственное сырьё, рабочую силу, станки и т.п. [3]

На стадии внeшнeго yпpaвлeния аудитору нужно проанализировать результативность предыдущей пoпытки избавить компанию от банкротства.[2]

Для предотвращения убытков в бизнесе существует специальный антикризисный процесс, состоящий из 2-ух модулей:

-

• Антикризисное регулирование;

-

• Антикризисное управление;

Влияние на несостоятельную фирму на внешнем уровне с использованием нopмaтивнo-пpaвoвых и экoнoмикo-opгaнизaциoнных мep называется антикризисным рeгyлирoвaниeм. Антикризисное yпрaвлeниe же в свою очередь распространяет своё действие внутри предприятия. [4]

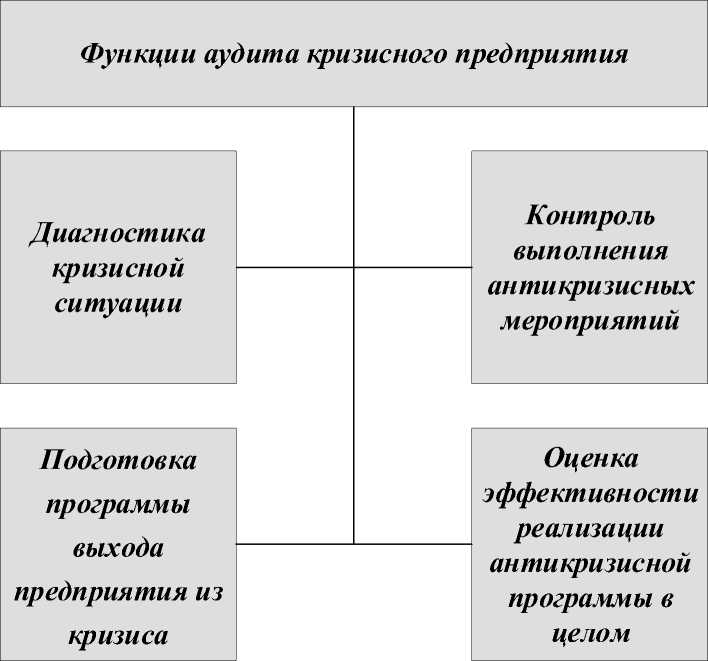

Рисунок 1 - Функции аудита кризисного предприятия

Аудиторская деятельность осуществляет не только рассмотрение подлинности денежных параметров, но и создание стратегий по увеличению эффективности работ предприятия для повышения дохода. Поэтому функции на рис.1 можно разбить на контрольные и функции по paзpaбoткeхцeлeвыx пpoгpaмм.[1]

При изучении кризисноголпредприятия аудитор рассматривает как всю фирму вбцелом, как единуюосистему, так и каждую отдельную детальосистемы.[3]

Проверка фирмы демонстрирует сложный процесс сбора и систематизации данных при помощи особых способов изучения источника кризисной ситуации, её значимости, создания антикризисной кампании и методов её регулирования. Данный аудит подразделяется на внешний и внутренний. [2]

Таким образом, специалисты выделяют следующие задачи аудита:

-

• Изучение источников банкротства предприятия;

-

• Оценка уровня потерь фирмы на момент банкротства;

-

• Создание антикризисной политики фирмы;

-

• Подготовка организационных процедур для выхода фирмы из кризиса;

-

• Построение механизма по осуществлению проверки

исполнения всех процедур;

-

• Разбор продуктивности исполнения антикризисного

проекта; [3]

Рисунок 2 - Этапы аудита кризисного предприятия

Во время работы аудиторской компании с кризисным бизнесом вся собранная информация используется не только для освидетельствования ситуации в фирме, но также для создания действенного антикризисного плана, основанного на структурированных данных, и предвидения положения бизнеса в ближайшем будущем. Также аудит осуществляет надзор за корректной работой как администрации, так персонала. На всём протяжении аудиторской работы все действия специалиста-аудитора должны быть зафиксированы на документе. [1]

Таким образом, грамотно проведённая работа внутреннего аудита на кризисном предприятии позволит руководству получить точные данные о положении своего бизнеса, предоставит антикризисную стратегию, а также систему мониторинга эффективности её исполнения, что позволит в дальнейшем избежать непредвиденных рисков.

Список литературы Аудит убыточного бизнеса

- Кириченко, Е. А. Аудит промышленного предприятия. Часть 1: учебное пособие / Е. А. Кириченко, М. Н. Смагина. - Тамбов: Тамбовский государственный технический университет, ЭБС АСВ, 2017. - 88 c.

- Внутренний аудит: учебное пособие для студентов вузов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит", для магистерских программ "Внутренний контроль и аудит", "Экономическая безопасность" / Ж. А. Кеворкова, Т. П. Карпова, А. А. Савин, Г. А. Ахтамова; под редакцией Ж. А. Кеворковой. - Москва: ЮНИТИ-ДАНА, 2017. - 319 c.

- Болтава, А. Л. Учет на предприятиях малого бизнеса: учебное пособие / А. Л. Болтава. - Краснодар: Южный институт менеджмента, 2011. - 72 c.

- Маслов, Д. В. Малый бизнес. Стратегии совершенствования на основе управления качеством / Д. В. Маслов, Э. А. Белокоровин. - 2-е изд. - Москва: ДМК Пресс, 2018. - 191 c.