Аудит учетной политики организации

Автор: Якубенко М.Н., Кожевникова С.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

В статье подробно рассматривается структура и порядок проведения аудита учетной политики в организации, с целью обоснования авторского подхода к формированию направлений аудита учетной политики.

Учетная политика, аудит учетной политики, экспертиза учетной политики

Короткий адрес: https://sciup.org/140266849

IDR: 140266849

Текст научной статьи Аудит учетной политики организации

В соответствие с Федеральным законом «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ (в ред. Минфина от 21.11.2011) под аудитом понимается независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

По мнению, С.М. Бычковой, аудит учетной политики является одним из важнейших разделов аудита, результаты которого могут повлиять на выражение мнения аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица [3].

Целью аудита учетной политики является проверка соблюдения законодательства и нормативных актов по бухгалтерскому учету при формировании и применении учетной политики организации [2].

При проведении аудита учетной политики необходимо установить следующее: издан ли приказ (распоряжение) руководителя организации по учетной политике; полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности., а также соответствие избранной учетной политики характеру и условиям деятельности организации и действующим правилам и общепризнанным процедурам.

Чтобы сформировать мнение о достоверности бухгалтерской отчетности во всех существенных аспектах необходимо решить следующие задачи, представленных в таблице 1.

Таблица 1 – Основные задачи аудита учетной политики

|

Наименование задачи |

Сущность задачи |

|

1.Изучение системы организации бухгалтерского учета |

Изучение системы организации бухгалтерского учета заключается в ознакомление с внутренними документами проверяемого экономического субъекта, касающимися организации, постановки и ведения бухгалтерского учета, и определить, в какой мере реальное состояние не соответствует положениям вышеперечисленных документов. |

|

2.Оценка учетной политики |

Оценка учетной политики заключается в проверке на соответствие избранной учетной политики характеру и условиям деятельности предприятия, а также действующим правилам и |

|

3.Характеристика системы документации и документооборота |

Характеристика системы документации и документооборота включает в себя: проверку на соответствие требованиям нормативных документов, регулирующих систему документации и документооборота; анализ системы документации и документооборота; оценка эффективности документооборота. |

|

4.Подтверждение достоверности производимых начислений и выплат работникам по всем основаниям |

Подтверждение достоверности производимых начислений и выплат работникам по всем основаниям, по мнению Алпатова Н.Г., заключается в проверке соблюдения норм действующего законодательства в части начислений и удержаний. |

Л.И Ворониной в своей работе выявляет следующую последовательность работ при проведении аудита учетной политики три этапа – ознакомительный, основной и заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить задачи аудита [4].

Также Л.И. Воронина указывает на то, что предварительно должны быть проанализированы: приказ об учетной политике организации, график документооборота, рабочий план счетов, перечень лиц, имеющих право подписи первичных документов, формы первичных документов, описание технологического процесса компьютерной обработки данных и др. [4].

В процессе анализа учетной политики и разработки рекомендаций по ее совершенствованию выделены следующие основные этапы, представленные в таблице 2 [4].

Таблица 2 – Основные этапы анализа учетной политики и разработки рекомендаций по ее совершенствованию.

|

Наименование этапа |

Содержание этапа |

|

1.Комплексный анализ сложившейся системы бухгалтерского учета и условий хозяйствования |

а)общее ознакомление с организацией; б)анализ внешней среды функционирования организации; в) в)выделение отраслевых особенностей ведения учета; г)рассмотрение финансовой политики организации; д)анализ сложившейся системы бухгалтерского учета, в том числе действующей учетной политики; е)анализ системы внутреннего контроля; ж)формулировка предварительных выводов об эффективности действующей учетной политики и возможных направлениях ее изменения |

|

2.Разработка рекомендаций по оптимизации учетной политики |

а)повышения надежности внутреннего контроля; б)эффективности информационного обеспечения аппарата управления; в)соответствия проводимой финансовой и налоговой политике; снижения трудоемкости учета; г)обеспечения достоверности финансовой информации, предоставляемой заинтересованным пользователям |

|

3.Внедрение измененной учетной политики в практику бухгалтерского учета |

а)согласование изменений в учетной политике с руководством организации; б)подготовка всей внутренней нормативной документации по учетной политике; проведение обучения сотрудников новым способам учета; в)разработка мероприятий по автоматизации учетного процесса; г)контроль эффективности измененной учетной политики. |

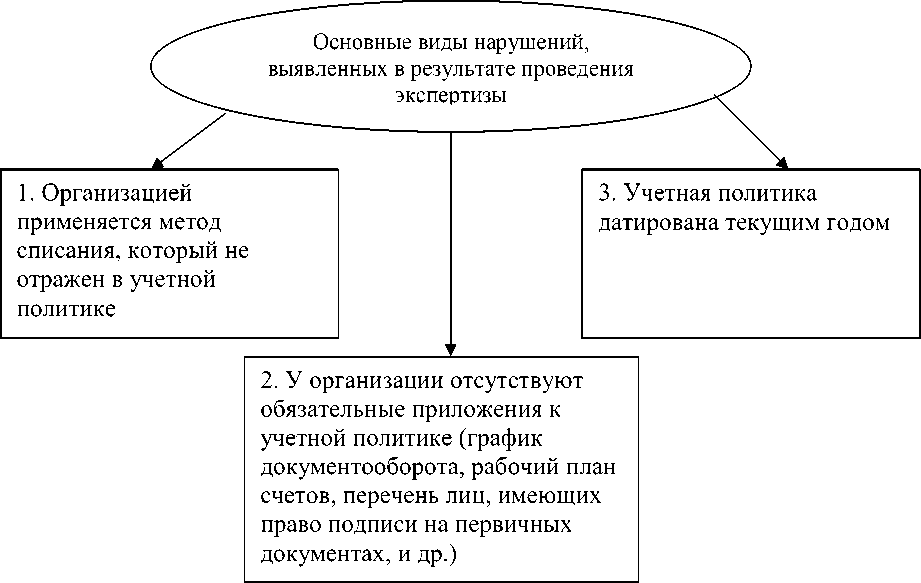

В результате проведения экспертизы учетной политики, выявляются следующие основные виды нарушений, представленные на рисунке 1 [5].

Рис.1. Основные виды нарушений, выявленные в результате проведения аудита учетной политики

Для проведения аудита основных элементов учетной политики предлагаются разработка ее типового варианта и его использование при проведении аудиторской проверки.

Список литературы Аудит учетной политики организации

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ . -М., . -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Правило (стандарт) аудиторской деятельности «Цель и основные принципы аудита» № 1, утвержденное Постановлением Правительства РФ от 23.09.2002 г. N 696 (в ред. от 27.01.2011 N 30).. -М.,. -Режим доступа: информационно-правовая справочная система ГАРАНТ.

- Бухгалтерский финансовый учет: учебник/под общ. ред. С.М. Бычковой, Д.Г. Фомина; М.: Эксмо, 2013. -358 с.

- Воронина Л.И. Аудит. Теория и практика: учебник для бакалавров/Л.И. Воронина: М.: Омега-Л, 2013. -635 с.

- Якубенко М.Н. Экспертиза учетной политики/М.Н. Якубенко, С.С. Кожевникова//Научно-методический электронный журнал «Концепт». -2015. -Т. 13. -С. 3981-3985.