Аудиторская выборка: простые методы для непростых процедур

Автор: Лебедева М.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140115736

IDR: 140115736

Текст статьи Аудиторская выборка: простые методы для непростых процедур

II I

Путь к истине не прост, И вопреки стараньям, Полезный результат Приходит с осознанием.

Внутренний аудит является достаточно новым, развивающимся направлением деятельности в органах Федерального казначейства. По мере становления ведомственного аудита в Федеральном казначействе, все более необходимо осознание практической значимости его результатов, подробный анализ и решение разнообразных проблем. Разработка новых методов и подходов осуществления аудиторских мероприятий в территориальных органах Федерального казначейства (далее - ТОФК) на основе практической деятельности является сегодня особенно актуальным.

В соответствии со Стандартами внутреннего контроля и внутреннего аудита Федерального казначейства, применяемыми контрольноаудиторскими подразделениями при осуществлении контрольной деятельности (далее – Стандарты) [1], внутренний аудит - деятельность контрольно-аудиторских подразделений Федерального казначейства и ТОФК по представлению руководству органов Федерального казначейства независимой и объективной информации о состоянии деятельности органов Федерального казначейства и их структурных подразделений, по осуществлению возложенных на них функций и полномочий, в том числе о надежности функционирования системы внутреннего контроля.

Основные нормативные правовые документы, регламентирующие деятельность контрольно-аудиторских подразделений органов Федерального казначейства по организации, осуществлению внутреннего аудита и реализации его результатов приведены на рисунке 1.

Рисунок 1. Основные нормативные правовые документы

Наряду с основными документами руководство Федерального казначейства вооружило контрольно-аудиторские подразделения органов Федерального казначейства необходимым инструментарием, состоящим из положений, порядков, правил и регламентов для осуществления и совершенствования контрольно-аудиторской деятельности.

Управление Федерального казначейства по Челябинской области (далее – Управление), как и каждый ТОФК, строит свою деятельность, стремясь к достижению эффективности и максимального качества. Понятно, что результат деятельности контрольно-аудиторского подразделения напрямую зависит от наличия соответствующих ресурсов и эффективности их использования, существовании рисков, которые могут повлиять на качество выполнения поставленных задач.

Аудиторская деятельность должна быть как риск-ориентированной, так и ресурсно-ориентированной. Для обеспечения качества аудиторской проверки ресурсы должны соответствовать определенным критериям качества (рисунок 2), что в свою очередь сказывается на наличии и величине рисков. Ресурсно-ориентированный подход к обеспечению качества аудиторской проверки позволяет сформировать необходимый состав ресурсов, определить требования к их качеству, осуществить эффективное планирование путем рационального распределения ресурсов, управление и контроль в процессе аудиторского мероприятия, оценку эффективности аудиторских процедур и процесса аудиторской проверки. _________________

Рисунок 2. Критерии качества ресурсов, обеспечивающие качество аудиторской проверки ________________________________________________

|

Вид ресурсов |

Критерий качества ресурсов |

|

Человеческие и интеллектуальные |

Достаточность персонала, обладающего спешили знаниями, для выполнения аудиторских процедур. Обязанности по выполнению процедур распред надлежащим образом, с учетом сложности и трудоем выполнения работ. |

|

Временные |

Отсутствие ограничений по срокам выполнения про! которые могли бы оказать влияние на невозмо» выполнения задания в планируемые сроки. Степень трудоемкости выполнения аудиторских процед |

|

Информационнотехнические |

Достаточность источников, отсутствие ограничений, ко могли бы повлиять на невозможность выпол аудиторских процедур. Степень обеспеченности нормативно-правовой ба: обеспечение доступа к необходимым предметам пре для каждого участника аудиторской группы. Достаточность обеспечения средствами связи и п коммуникации в ходе выполнения аудиторских про! отсутствие ограничений, которые могли бы повлия невозможность их выполнения. Степень обеспеченности вычислительной и организаци техникой. |

|

Организационнометодические |

Наличие и обеспеченность каждого члена аудите группы необходимыми регламентами. графи программами, методическим материалом, учи особенности аудиторского задания. |

Имея все виды ресурсов в наличии, следует работать над риск-ориентированностью аудиторской деятельности. Один из путей – регламентировать аудиторскую выборку.

В ходе проведения аудиторской проверки руководитель аудиторской группы или ответственный работник контрольно -аудиторского подразделения ТОФК (далее - аудитор) задается вопросом: как построить свою работу, чтобы достичь результатов проверки, обеспечивающих независимость, достоверность и объективность полученной информации, призванных послужить выработке управленческих решений, направленных на повышение качества оказываемых государственных услуг.

В связи с большим объемом документов (операций) по многим вопросам программы проверки аудитор проводит, как правило, выборочную проверку. Именно построение аудиторской выборки во многом определяет результат проведения контрольного мероприятия. Поэтому при проведении проверки очень важно определиться в выбранном интервале проверяемого периода с частью документов (операций), а также отдельных документов (операций), подлежащих проверке.

Суть аудиторской выборки (выборочной проверки) заключается в том, что на основании применения аудиторских процедур к ряду элементов аудитор делает вывод обо всей их совокупности. Основные понятия представлены на рисунке 3.

При проведении проверки очень важно составить выборку таким образом, чтобы иметь возможность получить максимально достоверную информацию о состоянии деятельности объекта проверки и сформировать правильные выводы, но и сделать качественные выводы о степени надежности внутреннего контроля объекта проверки и оценить степень казначейских рисков.

|

Рисунок 3. Основные понятия |

||

|

Генеральная совокупность полный набор операций, документов, действий. подлежащих проверке, и в отношении которых в ходе |

Аудиторская выборки - та часть элементов, входящая в |

|

|

аудиторской проверки |

генеральную совокупность, к |

Выборка называется |

|

необходимо сформировать |

которой в ходе контрольного |

репрезентативной |

|

выводы. |

мероприятия будут применены аудиторские процедуры. |

(представительной), если характерные особенности выборки такие же, как и у генеральной совокупности |

Еще в ходе подготовки аудиторского мероприятия аудитору, наряду с организацией работы по сбору информации об объекте проверки, следует произвести предварительный анализ с целью определения объема выборки для осуществления аудиторской проверки. Выборка должна быть построена аудитором так, чтобы была возможность сформировать объективные выводы обо всей совокупности, из которой она произведена (генеральной совокупности) и оценить состояние деятельности объекта. А для этого она должна быть репрезентативной (рисунок 4).

На сегодняшний день в органах Федерального казначейства не существует внутренних стандартов и методики, конкретизирующих тот или иной подход к построению аудиторской выборки на практике по каждому из вопросов проверки. Поэтому перед аудитором, осуществляющим проверку, встает задача построить выборку, чтобы риск получения ошибочных выводов в ходе проверки, а также возможное негативное влияние нарушений на деятельность органов Федерального казначейства были минимальными.

Объем элементов

Прежде всего следует определиться с объемом аудиторской выборки. Объем выборки определяет способ контрольных действий: сплошной или выборочный, применяемый к каждому из вопросов проверки.

Количество элементов выборки должно обеспечивать ее репрезентативность, а для этого аудитор должен иметь представление о наличии или отсутствии нарушений в генеральной совокупности, но до проведения проверки об этом можно только предполагать. Важно, чтобы выбранный объем не оказался слишком мал применительно к конкретному вопросу проверки.

Проведение выборочной проверки всегда связано с риском. Риск возникает вследствие того, что вывод, сделанный на основании проверки отдельных элементов, может отличаться от вывода, который мог бы быть сделан, если бы генеральную совокупность проверили целиком, то есть сплошным методом.

Есть два способа уменьшить выборочный риск: увеличить объем выборки или использовать подходящий метод отбора.

При разработке программы проверки в разрезе вопросов должен быть определен один из следующих методов отбора части элементов, к которой в ходе контрольного мероприятия будут применены аудиторские процедуры:

-

- проверить все элементы совокупности (сплошная проверка);

-

- проверить специфические (определенные) элементы или отобрать отдельные элементы - сформировать аудиторскую выборку (выборочная проверка).

При определении количества отбираемых элементов (объема выборки) аудитору необходимо проанализировать риск, связанный с использованием выборочного метода, и определить допустимую его величину. Если объем выборки невелик, выборка скорее всего не будет являться репрезентативной.

Объем выборки может определяться с помощью специальных вероятностных и статистических формул либо на основе профессионального суждения аудитора.

Рассмотрим на одном из примеров применение статистической формулы для формирования выборки. Возьмем условные данные: 2500 заявок на кассовый расход, 80% которых не подлежат автосанкционированию. Определим сколько нужно отобрать для проверки заявок на кассовый расход, не подлежащих автосанкционированию, чтобы ошибка доли с вероятностью 0,954 ∗ не превышала 3% (размер доли выбран условно, для примера).

Объем бесповторной выборки при определении доли исчисляется по формуле:

t 2 ω (1 - ω ) N 22 ⋅ 0,8 ⋅ 0,2 ⋅ 2500 1600

∆ 2 ω N + t 2 ω (1 - ω ) = 0,032 ⋅ 2500 + 22 ⋅ 0,8 ⋅ 0,2 = 2,25 + 0,64

заявки на

кассовый расход следует проверить (что составляет 22,16% генеральной совокупности).

В приведенном расчете:

-

n – необходимый объем выборки,

N – объем генеральной совокупности,

-

t – коэффициент доверия,

-

ω – удельный вес заявок на кассовый расход, не подлежащих автосанкционированию (80% или 0,8),

Δ – допустимая ошибка доли (3% или 0,03).

Возможно, применение сложных математических вычислений не оптимально в целях эффективного использования рабочего времени.

Тем не менее, размер объема выборки должен обеспечивать надлежащее качество проведения проверки. Чтобы исключить субъективность мнения аудитора при определении объема выборки, в Управлении принято решение при любом размере генеральной совокупности отбирать не менее 20 % документов (операций) для обеспечения качества проверки и во избежание утраты репрезентативности выборки. Опыт показывает, что при меньшем объеме выборки аудитор не может дать объективную оценку состояния дел по тому или иному направлению

∗ Значение вероятности принято условно. Значения для коэффициента доверия рассчитаны для разных вероятностей и имеются в специальных статистических таблицах, одно из часто применяемых сочетаний: при вероятности 0,954, коэффициент доверия t=2.

деятельности. Кроме того, малый объем влечет за собой риск выборки, который заключается в том, что полученные выводы отличаются от реальных, которые могли бы быть получены по тому же вопросу при изучении всей совокупности.

Важным приемом выборочной аудиторской проверки, с помощью которого можно влиять на объем выборки, является стратификация. Стратификация — это разделение генеральной совокупности по какому-либо признаку на группы (страты).

Использование стратификации позволяет не только вычленить из совокупности наиболее важные элементы для их сплошной проверки, но и обеспечивает большую однородность элементов внутри полученных групп, что позволяет снизить объем выборки.

Данный прием предполагает два этапа:

-

– деление генеральной совокупности на несколько групп по некоторому признаку,

-

– отбор необходимого числа элементов в каждой из групп, в процентном отношении от их количества.

Пример стратификации лицевых счетов для проверки приведен в таблице 1. В примере для выборки отобрано по 20% из каждой группы, что позволяет исключить отбор лицевых счетов только с наименьшим (или с наибольшим) количеством операций.

Таблица 1

Стратификация выборки для определения количества элементов, подлежащих проверке

|

Группа |

Среднемесячное количество операций по лицевому счету |

Количество лицевых счетов в группе |

Выборка лицевых счетов для проверки (количество элементов) |

|

1 |

менее 100 |

6 |

1 |

|

2 |

101-1000 |

18 |

4 |

|

3 |

более 1000 |

12 |

2 |

|

Итого |

36 |

7 |

Методы отбора элементов

Проводя отбор элементов из совокупности, аудитор преследует одну цель - получение репрезентативной выборки. Выбор аудитором метода построения выборки зависит от особенностей генеральной совокупности проверяемых элементов, оценки вероятности рисков и применяемых средств контроля.

Сплошную проверку целесообразно осуществлять, когда генеральная совокупность проверяемых документов, процессов, операций состоит из небольшого числа элементов. Поскольку каждая из ошибок в такой совокупности имеет значительный вес, во избежание искажения результатов проверки следует проверить все элементы такой выборки. Так, при проведении комплексных проверок в отделах, созданных для осуществления функций Управления на соответствующей территории (далее – территориальные отделы), при проверке таких вопросов как проверка соблюдения порядка ведения Сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета необходимо проверить все документы, представленные клиентами в территориальный отдел в проверяемом периоде, так как их обычно небольшое количество.

Выборочная проверка эффективна, если аудируемые операции и действия (в том числе по формированию документов) носят повторяющийся характер. Выборочная проверка значительно экономит затрачиваемое время и позволяет распространить выводы на всю генеральную совокупность.

Существуют статистические и нестатистические методы построения выборки. К статистическим методам относятся: случайный и систематический. Нестатистический метод - бессистемный.

Для построения случайной выборки можно воспользоваться таблицей случайных чисел или генератором случайных чисел. Таблицу случайных чисел можно сформировать с помощью формул Microsoft Office Excel. Формула «слчис» поможет сформировать ряд или матрицу случайных дробных чисел от нуля до единицы. Чтобы получить таблицу целых случайных чисел следует умножить полученный результат на крайнюю границу диапазона и округлить (к примеру, для получения чисел от 0 до 100 следует умножить на 100). Для получения случайных чисел можно также воспользоваться формулой Excel «случмежду». Задав границы интервала в размере количества проверяемых документов и протянув ячейку вниз по столбцу, получим желаемое количество случайных чисел с порядковыми номерами проверяемых документов. Если номера документов будут повторяться, можно брать следующий или предыдущий номер.

Возможно этот метод отбора достаточно интересен, но на практике применим не ко всем вопросам программы проверки. Такой прием построения выборки можно применять, например, при проверке следующих вопросов: формирование дел клиентов, осуществление расчетов по оплате труда или личных дел сотрудников, задав интервал по наибольшему табельному или порядковому номеру.

Систематический отбор также является статистическим методом. Для отбора элементов вся генеральная совокупность делится на определенный интервал. Так, например, имеем проверяемый период один год и три месяца, проверке подлежат 20% операций (документов), что соответствует трем месяцам проверяемого периода. Для выбора месяцев можно также применить генератор случайных чисел. Иногда при проверке отдельных вопросов программы проверки рационально проверять документы (операции) в последнем месяце каждого квартала, поскольку это именно тот период, в котором осуществляется наибольшее количество операций, и операции наиболее разнообразны.

Нестатистическая выборка производится без использования методов, опираясь на профессиональное суждение работника, ответственного за проведение проверки. При построении такой выборки следует выбирать документы (операции), содержащие ошибки с наибольшей степенью вероятности, нетипичные (разовые) операции. Основанием для отбора могут служить интуиция или опыт аудитора в отношении «подозрительности» документов или их источников, опыт прошлых проверок, дополнительная информация со стороны и т.п.

Существуют вопросы проверки, которые не требуют применения каких-либо методов. Так, при проведении проверки соблюдения порядка проведения операций по завершению операций текущего финансового года по исполнению федерального бюджета следует сплошным способом проверять сроки исполнения документов, указанных в графике завершения года. Например, отсутствие представленных получателями средств федерального бюджета, и исполненных платежных документов позднее, чем за один рабочий день до окончания текущего финансового года.

Иногда выборку лучше построить, применяя комбинированные способы: отобрав элементы, имеющие нетипичные операции, и проверив их сплошным способом.

Сформировав тем или иным путем совокупность документов, аудитор при нерепрезентативном отборе использует полученные данные для непосредственного суждения о соответствующих процессах только в ограниченных рамках. Здесь нет оценки параметров тестируемой совокупности в целом, нет никаких вероятностей. Такая выборка решает определенные задачи, однако не дает возможности сформировать объективные выводы и адекватно оценить состояние дел объекта аудита.

Оценка результатов и выводы

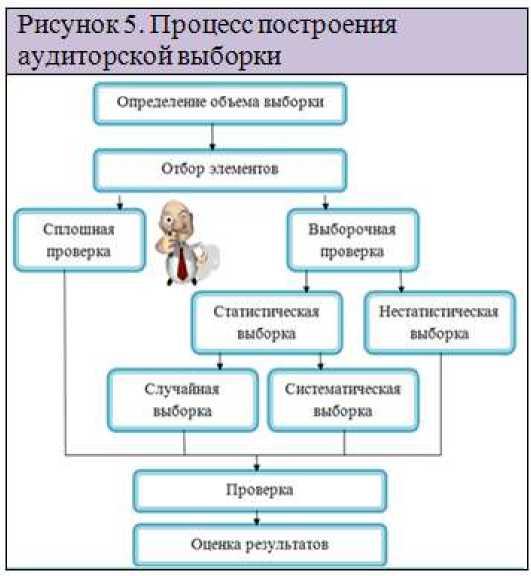

Итак, выборочный метод в аудите кратко сводится к:

-

- извлечению из генеральной совокупности выборки;

-

- осуществлению проверки документов (операций), попавших в выборку;

-

- обобщению результатов проверки и распространению выборочных результатов на проверяемую совокупность документов;

-

- оценке результатов проверки и формулировке выводов (рисунок 5).

Конечным

проведения мероприятия результатов выводов.

Оценка процесс

этапом

контрольного является оценка и формирование

информации - это

достоверности, достаточности информации формулировки

определения надежности и собранной с целью

необходимых

выводов,

предложений

рекомендаций,

отчета

по

и

оформления результатам

контрольного мероприятия.

Оценка результатов может

быть

произведена

путем

экстраполяции ошибки на всю

генеральную совокупность с помощью следующей формулы:

ЛрОеНОЛируелЫП ошибка

Крлинеспмо нарушений

XpAUHTCfKTO ЯрОМреННЫ.^ ^CNQUtfWMM (Операций)

Цомгчестпо доуумениюе (операций) митральной (омцу^ности

Например, в проверяемом периоде (год) 1000 документов, подлежащих санкционированию. Для проведения проверки выбрано 200 документов (20%), в итоге нарушение установлено в трех случаях. Оцениваем результаты. Вычисляем прогнозируемую ошибку: 3/200·1000=15. Следовательно, можно сделать прогноз, что в проверяемом периоде - год нарушение порядка санкционирования содержат 15 документов, 1,5 % общего числа документов. Затем следует оценить: много это или незначительно, насколько это рискоемко, и как может повлиять на качество оказания государственных услуг, внешнюю оценку деятельности и репутацию учреждения.

Такой прогноз возможно применять только при использовании статистических методов построения аудиторской выборки, поскольку при применении нестатистических методов выборка оказывается нерепрезентативной (непредставительной) и ошибку уже нельзя экстраполировать на всю генеральную совокупность. Результаты в таком случае можно оценить, опираясь только на профессиональное мнение аудитора, потому использовать бессистемную выборку в большинстве случаев нецелесообразно, поскольку это может привести к искажению выводов, снижению качества работы.

Результатом контрольного мероприятия является формирование выводов, которые ложатся в основу принимаемых управленческих решений.

Поэтому информация, доведенная руководству, должна быть достоверной, обоснованной, раскрывать характер обнаруженных нарушений, именно для этого выясняются и формулируются причины и условия возникновения нарушения.

Аудитору необходимо определить, что повлияло на допущение нарушений: изъяны в организации внутреннего контроля по методам «самоконтроль» и «контроль по уровню подчиненности», неправильное понимание нормативных правовых актов или что-то иное. Также при формировании выводов следует учесть, является ли данное нарушение систематическим или носит несистемный характер, и оценить величину

Рисунок 6. Взаимосвязь условий и причин нарушений (недостатков)

|

№ £0 |

Условия |

Причины |

|

|

Объективные |

Субъективные |

||

|

1 |

2 |

3 |

- |

|

1 |

Работа при неполной численности сотрудников |

-по причине временной нетрудоспособно сти нескольких сотрудников; -по причине временной нетрудоспособно сти одного сотрудника в период нахождения в очередном отпуске другого сотрудника; |

-нерациональное планирование отпусков; -нерациональное распределение обязанностей между* специалистам и; |

|

2. |

Недостаточный уровень организации деятельности отдела по выполнению возложенных задачи функций |

нет |

|

|

3. |

Внутренний контроль организован недостаточно надежно |

нет |

|

|

Внутренний контроль ф ункпиониру ет недостаточно надежно |

нет |

• неправильное применение положений НПА, -неэффективное осуществление контрольных действий методами «самоконтроль, «контроль по уровню подчиненности» !три исполнении должностных обязанностей (в том числе в период замещения других специалистов )^ |

|

|

5. |

В условиях фуллдшониров ания внутреннего контроля на уровне, не исключившем разовое нарушение |

нет |

обязанностей временно отсутствующего специалиста;

контрольных действий методом «самоконтроль» при исполнении должностных обязанностей. |

рисков, последствий. Причины могут быть как объективными - те, которые нельзя устранить и которые не могут быть поставлены в вину, так и субъективными - те, которые являются результатом упущений и при внимательном отношении к делу вполне могли быть устранены. В отделе внутреннего контроля и аудита Управления разработана практическая таблица, устанавливающая взаимосвязь условий и причин возникновения нарушений (рисунок 6). Таблица регулярно дополняется, корректируется и используется в соответствии со Стандартами для подготовки материалов проверки, поскольку в акте проверки при описании каждого нарушения (недостатка), установленного в ходе проверки, должна быть указана информация об условиях и причинах нарушений (недостатков).

Таким образом, грамотно построенная аудиторская выборка является основой качества выполнения аудиторских процедур. Ясно, что грамотное построение аудиторской выборки является не единственным условием качественных результатов проверки, но необходимым. Тесная связь аудиторской выборки и результатов контрольного мероприятия позволяет встроить исследуемую категорию в систему базовых элементов организации внутреннего контроля и внутреннего аудита, осуществляемого контрольноаудиторскими подразделениями ТОФК, и разработать единые требования к выборочным проверкам и методам отбора элементов для проведения аудиторских проверок. Разработка внутриведомственных стандартов, содержащих приемы и методику построения выборки, является весомым шагом в направлении совершенствования контрольно-аудиторской деятельности.

Список литературы Аудиторская выборка: простые методы для непростых процедур

- Приказ Федерального казначейства от 29 июня 2011 г. № 253 «Об утверждении Стандартов внутреннего контроля и внутреннего аудита Федерального казначейства, применяемых контрольно-аудиторскими подразделениями при осуществлении контрольной деятельности» (с изменениями и дополнениями).

- Приказ Федерального казначейства от 26 ноября 2014 г. № 291 «Об утверждении Типовой программы проведения проверки управления Федерального казначейства по субъекту Российской Федерации (субъектам Российской Федерации, находящимся в границах федерального округа)» (с изменениями и дополнениями).