Автоматизация процедур внутреннего контроля в органах федерального казначейства

Автор: Батулин В.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

Статья посвящена автоматизации процедур внутреннего контроля в органах Федерального казначейства. Рассматриваются особенности применения автоматизированных средств контроля, приводится их примерная классификация. В статье поднимаются проблемные вопросы, делается вывод о необходимости совершенствования системы мониторинга автоматизированных контрольных процедур.

Казначейство, внутренний контроль, автоматизированные средства контроля

Короткий адрес: https://sciup.org/140239271

IDR: 140239271

Automation of internal control procedures in the departments of the treasury of Russia

The article is devoted to automation of internal control procedures in the departments of the Treasury of Russia. It describes the features of the use of automated control tools and gives its approximate classification. The article tells about problematic aspects. It is obvious that there is a need to improve monitoring of control procedures.

Текст научной статьи Автоматизация процедур внутреннего контроля в органах федерального казначейства

Реализация стратегии опережающего информационного развития является одной из самых приоритетных задач, стоящей на сегодняшний день перед органами исполнительной власти. Внедрение информационных технологий, разработка и реализация целевых программ по их применению происходит повсеместно во всех сферах государственного управления. Не является исключением, и сфера управления общественными финансами.

Активная работа в этом направлении ведется и органами Федерального казначейства. Информатизация и автоматизация функциональных процессов и операций в казначействе позволила существенно повысить качество государственного финансового менеджмента. Развитие информационных технологий привело к созданию механизма эффективного управления единым счетом федерального бюджета, сделало возможным использование средств удаленного взаимодействия c организациями сектора государственного управления, обеспечило возможность оперативной обработки осуществляемых процессов и выполняемых операций, вывело на качественно иной уровень созданную в органах Федерального казначейства систему внутреннего контроля.

Важным фактором развития системы внутреннего контроля является сокращение количества визуальных процедур внутреннего контроля для инициирования, учета, обработки осуществляемых операций. В качестве альтернативы им все чаще применяются автоматизированные контрольные действия. Автоматизация процессов и операций внутреннего контроля в отношении правоприменительных функций органов казначейства по обеспечению кассового исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации на сегодняшний день обеспечивается прежде всего за счет применения прикладного программного обеспечения «Автоматизированная система Федерального казначейства» (далее – АСФК), базовая функциональность которой позволяет обеспечить необходимый уровень внутреннего контроля при регистрации операций, в том числе контроль полномочий пользователя, контроль допустимости и непротиворечивости вводимых значений, обеспечивает сохранение аудиторского следа по всем операциям в системе и т.п.

Осуществляемые в АСФК автоматизированные процедуры внутреннего контроля условно по функциональному признаку можно разделить на несколько групп (рисунок №1).

Рисунок № 1

Автоматизированные процедуры внутреннего контроля, реализованные в ШЮ «Автоматизированная система Федерального казначейства»

Наиболее существенно значимым по объему выполняемых контрольных процедур является так называемый документарный контроль, который представляет собой набор стандартных операций, связанных с осуществлением различного рода контролей на правильность и корректность заполнения реквизитов документов, соответствие их справочникам, наличия в документах подписей и изменение их состояния. Применение того или иного набора типов контролей зависит от типа документа. В зависимости от характера воздействия на предмет контроля документарный контроль подразделяется на предупредительный и блокирующий.

Контроль за соблюдением бюджетных ограничений представляет собой иной вид контроля, который заключается в проверке документов, представленных клиентами на предмет соответствия, отраженных в них операций, требованиям нормативных правовых актов и прежде всего бюджетного законодательства. Таковым, например, является автоматизированный контроль за непревышением остатков бюджетных данных, учтенных на лицевых счетах клиентов (остатков средств, перечисленных уполномоченному подразделению, удаленному клиенту), контроль за соответствием принятых бюджетных обязательств доведенным лимитам и т.п.

Специфические задачи, связанные с составлением и представлением бюджетной отчетности, выполняют автоматизированные операции по контролю регламентированной отчетности и диагностике базы данных. Контроль регламентированной отчетности заключается в проверке документов на предмет соблюдения отчетных форм и выполнения контрольных соотношений. Контроль данного вида можно разделить на форматный (проверка документа на соответствие формы и структуры), внутридокументный контроль (проверке контрольных соотношений внутри одного документа), и междокументный контроль (проверка контрольных соотношений между разными документами).

Диагностика данных включает в себя проверку справочной информации, состояния учетных данных, лицевых счетов и проверку корректности данных Главной книги и т.п.

Особое место в системе внутреннего контроля органов Федерального казначейства занимают автоматизированные операции, связанные с осуществлением мониторинга операционного дня. Оперативный мониторинг операционного дня представляет набор операций, направленных на осуществление анализа информации по показателям прохождения операционного дня, позволяющий в текущем режиме, контролировать обработку поступивших от клиентов документов (платежные документы, расходные расписания, сведения о бюджетных обязательствах и др.), а также исполнение сотрудниками соответствующих операций (формирование отчетов о состоянии лицевых счетов, выписок и др.). Применение данного вида автоматизированного контроля позволяет в течении операционного дня в режиме on-line контролировать осуществляемые процессы и выполняемые операции в АСФК, способствуя тем самым предотвращению возможных нарушений.

Разновидностью мониторинга операционного дня, является последующий оперативный внутренний автоматизированный контроль (ПОВАК). В отличии от всех вышеперечисленных видов контроля ПОВАК выполняется уже после совершения функциональных процессов и операций, т.е. имеет последующий характер. Основной задачей ПОВАК является не осуществление превентивных мер по недопущению нарушений (недостатков), а регистрация таких фактов. Другой особенностью ПОВАК является то, что он представляет собой контроль иного, более высокого уровня, поскольку осуществляется сотрудниками контрольно-аудиторского подразделения. Результатом такой контрольной деятельности является информирование руководства о соблюдении (нарушении) требований нормативных правовых актов, регламентирующих деятельность органа Федерального казначейства, обеспечение своевременного принятия управленческих решений, а также разработка и реализация мероприятий по устранению последствий выявленных нарушений (недостатков). ПОВАК является своего рода инструментом тестирования системы внутреннего контроля, способствующим идентификации и минимизации внутренних (операционных) казначейских рисков.

Автоматизированные процессы и операции являются безусловно важными элементами системы внутреннего контроля, особенно незаменимыми в условиях функциональной деятельности органов Федерального казначейства при наличии необходимости обработки большого объема повторяющихся операций. Их применение представляется более эффективным в сравнении с проведением визуальных процедур поскольку автоматизированные контрольные действия:

-

- менее трудозатратны;

-

- менее подвержены ошибкам;

-

- основаны, как правило, на методе сплошной проверки, что позволяет существенно снизить риск обхода контроля, их сложнее обойти, преодолеть или проигнорировать;

-

- носят, как правило предварительный характер, иными словами способствуют предотвращению возможных нарушений (недостатков), и тем самым снижению внутренних (операционных) казначейских рисков. Визуальные средства внутреннего контроля в большинстве случаев такого превентивного воздействия не оказывают. Их задачи чаще сводятся к регистрации факта нарушения.

В тоже время применение автоматизированных средств внутреннего контроля имеет и свои ограничения, поскольку создает специфические риски, связанные как ни странно, с влиянием «человеческого фактора». Неверным, например, может оказаться описание алгоритма осуществления контрольных действий, или несвоевременным его обновление в случае внесения изменения в нормативные правовые акты. Данные обстоятельства потребуют проведения дополнительного анализа результатов автоматизированных процедур внутреннего контроля в целях выявления операций, действий и процессов, которые в действительности были выполнены с нарушением требований. При этом достигнутая эффективность осуществления автоматизированного контроля окажется значительно ниже ожидаемой. Таким образом, об эффективности использования автоматизированных процедур внутреннего контроля можно говорить лишь с разумной степенью уверенности. И в этой связи возникает вопрос о необходимости совершенствования системы мониторинга автоматизированных средств внутреннего контроля, как важной составляющей части системы внутреннего контроля органов Федерального казначейства.

В настоящее время осуществление мониторинга автоматизированных средств контроля регламентировано положениями Стандарта внутреннего контроля, утвержденного приказом Федерального казначейства от 16.12.2016 года № 475. Данный нормативный акт содержит указание на необходимость ежегодного проведения органами Федерального казначейства анализа предметов внутреннего контроля, в ходе которого и определяется эффективность применения автоматических контрольных действий. При этом в качестве критерия устанавливается наличие фактов нарушений (недостатков) в деятельности конкретного отдельно взятого органа Федерального казначейства, а принятие решения об эффективности тех или иных автоматических контрольных процедур производится без анализа и учета всей имеющейся практики их применения. Такой подход к осуществлению мониторинга автоматизированных средств контроля в условиях ограниченной информации порождает риски их различных оценок. В тоже время централизованный процесс определения эффективности автоматизированных средств контроля позволил бы такие риски исключить.

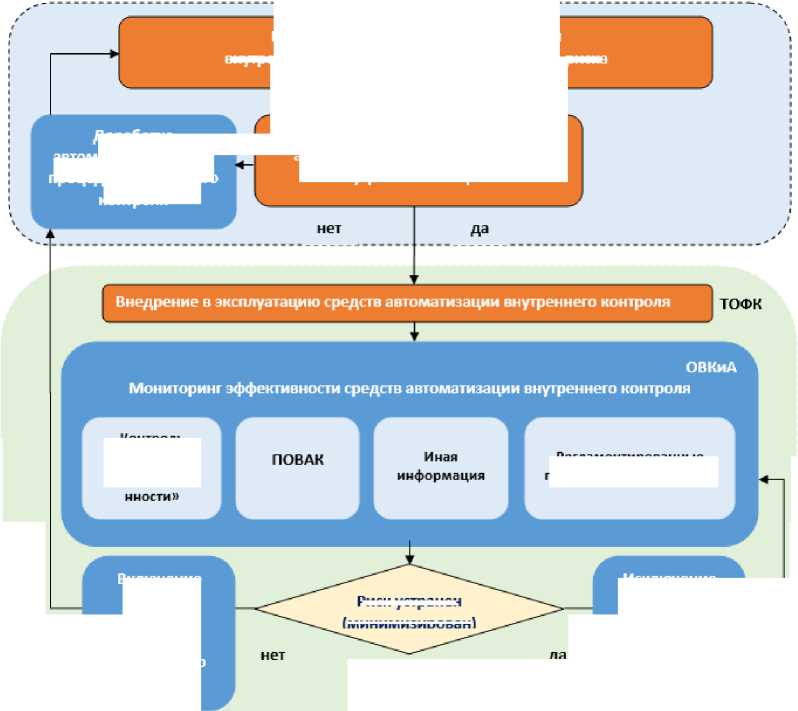

Целесообразным кажется применение принципиально иной схемы организации мониторинга автоматизированных процедур, в которой мониторинг средств контроля представляет собой не разовую процедуру, а непрерывный, длящийся во времени процесс по осуществлению единичных или комплексных аналитических процедур, направленных на определение способности средств контроля в отдельности или в сочетании с другими, эффективно предотвращать или обнаруживать и исправлять возможные нарушения (недостатки). Решение об их эффективности изначально принятое на вышестоящем уровне по результатам тестирования в условиях моделирования ситуации близкой к реальным условиям в дальнейшем должно подвергаться корректировке исходя из информации о результатах мониторинга автоматических контрольных действий, полученной от нижестоящего уровня - ТОФК (рисунок № 2).

Рисунок № 2

Предлагаемая схема организации системы мониторинга эффективности автоматизированных процедур внутреннего контроля

Решение вопроса об эффективности автоматизированной процедуры внутреннего контроля

Риск устранен

Гминимизиоован]

Включение

Исключение предмета контроля из Карты внутреннего контроля предмета контроля в Карту внутреннего контроля

Моделирование ситуации реализации внутреннего (операционного) казначейского риска

Доработка автоматизированных процедур внутреннего контроля

Контроль «по уровню подведомстве

Регламентированные процедуры мониторинга

Результаты такого мониторинга могут быть формализованы в виде перечня реализованных автоматизированных процедур с подробным описанием алгоритма их работы. Разработка этого документа, безусловно, способствовала бы совершенствованию системы мониторинга автоматизированных контрольных процедур, поскольку позволила бы четко определить предмет такого мониторинга, обеспечила возможность информировать нижестоящий уровень о его результатах, устанавливая тем самым обратную связь. Описание алгоритма автоматизированных контрольных процедур, привело бы к лучшему пониманию принципов их работы, и тем самым способствовало повышению эффективности их применения. Формализация автоматизированных контрольных действий позволила бы исключить ситуации, при которых информация, полученная с их помощью не используется, либо используется неправильно, поскольку лицо, ответственное за анализ такой информации, не понимает ее назначения или не в состоянии предпринять соответствующие действия.

Мониторинг автоматизированных процедур внутреннего контроля на нижестоящем уровне предлагается осуществлять силами контрольноаудиторских подразделений органов Федерального казначейства. При этом оценка эффективности автоматических контрольных действий может быть основана на результатах проведенных ими проверок, результатах ПОВАК, иной информации, полученной от функциональных отделов органа Федерального казначейства. Вполне возможным кажется и осуществление мониторинга автоматизированных средств контроля путем выполнения специализированных операций на плановой, периодической основе, а также при наличии определенных условий (внесение изменений в нормативные правовые акты, технологические регламенты, обновление прикладного программного обеспечения и т.п.). Разумеется, такого рода деятельность нуждается в дополнительной регламентации.

Обобщая вышесказанное можно сделать вывод о том, что применение автоматизированных средств контроля способствует совершенствованию системы внутреннего контроля в органах Федерального казначейства, положительно влияет на эффективность и результативность их деятельности, снижает трудовые и финансовые затраты.

В этих условиях представляется целесообразным и необходимым:

-

- дальнейшее совершенствование автоматизированных средств внутреннего контроля, увеличение в общем объеме контрольных процедур

автоматических контрольных действий;

-

- переход к новой модели организации системы внутреннего контроля, при которой основная часть контрольных действий будет осуществляться автоматически, а визуальные средства контроля будут применяться преимущественно в качестве средства для оценки эффективности использования автоматизированных процедур;

-

- совершенствование системы мониторинга эффективности автоматизированных процедур внутреннего контроля, создание механизма, централизованного принятия решений об эффективности автоматических контрольных действий, формализация реализованных автоматизированных процедур внутреннего контроля в виде перечня, разработка стандартов, регламентирующих порядок проведения мониторинга автоматизированных процедур внутреннего контроля;

-

- смещение акцентов деятельности контрольно-аудиторских подразделений органов Федерального казначейства в сторону осуществления последующего автоматизированного внутреннего контроля и мониторинга эффективности автоматизированных процедур внутреннего контроля.

"Экономика и социум" №6 (49) 2018