Автоматизация расчёта налогов земельных участков муниципалитетов

Автор: Мамедли В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11 (21), 2016 года.

Бесплатный доступ

В настоящей работе анализированы различные виды налогов. Изложены условий изменения налогов на земли различной группы. Приведены размер налогов 2-ой и 3-ей группы земель различного назначения. Решена задача по автоматизации расчета налогов земельных участков различного назначения. Разработан алгоритм расчета указанной задачи. Приведен пример расчета налогов земельных участков с различным назначением с помощью программы Excel.

Муниципалитет, ресурсы, налог, налоговый кодекс, фискальный, земельный участок

Короткий адрес: https://sciup.org/170180071

IDR: 170180071

Automation of calculation of tax municipalities

In the present work analyzed different types of taxes. The stated terms of the change of taxes on lands of different groups. Given the amount of taxes the 2nd and 3rd groups of lands for various purposes. Solved the task of automation of tax calculation of land areas for different purposes. Algorithm of calculation of the specified task. The example of calculation of land taxes for various purposes with the help of the program Excel.

Текст научной статьи Автоматизация расчёта налогов земельных участков муниципалитетов

Распространённые налоги на ресурсы (налоги на землю и имущество) по своей сути в отличие от налогов на доходы во всех странах мира разные. Потому что налоги на доходы в конечном итоге носят фискальный характер. Доходы на ресурсы, к которым относятся налоги на землю, не являются фискальными, так как они носят в большей степени социальные цели. По этой причине во всех социальноэкономических системах, в соответствии с поставленными целями, налоги на ресурсы устанавливаются в той или иной форме. Известно, что рыночная экономика ускоряет расслоение населения, разница между богатством и относительностью ещё более усиливают эту разницу. Налог на землю одно из древнейших видов налогов. Имеющиеся в собственности физических и юридических лиц земли облагаются налогом и входят в группу реальных налогов. В широком значении этот вид налога составляет понятия части ресурсов и давно уже носит обязательный характер и является одной из сил. Также вне зависимости от того облагались или нет земли налогами, этот вид налогов собирался. Так, налоги на землю вне зависимости от того находится земля в собственности или используется им, а также вне зависимости от результатов хозяйственной деятельности постоянно подсчитываются соответствующие документы плательщика.

В соответствии с Налоговым Кодексом Азербайджанской Республики объекты, облагающиеся налогами, в случае с налогами на землю отличаются степенью и изменяются в ниже перечисленном порядке:

-

1. Земли сельскохозяйственного назначения.

-

2. Земли специального назначения: промышленного, строительного, транспортного, связи, торгово-бытовой службы и другие.

-

3. Удерживаемые с жилищных фондов, приусадебных участков и садовых участков граждан земли [1].

Земли из 1-ой и 2-ой групп используются физическими и юридическими лицами в основном для получения дополнительной прибыли и как производственная составляющая.

Кабинет Министров Азербайджанской Республики учитывает географическое расположение, и качество земли сельскохозяйственного назначения устанавливает условные баллы. Степень налогов на земли сельскохозяйственного назначения для 1-ой группы устанавливает 1 условный балл, а это определяется в сумме 0.06 AZN (1 рубль 62 коп.). Перевод курс валюты взят на дату 10.05.2016.

Размер налогов земельных участков 2ой и 3-ей группы на каждые 100 m 2 определяются по нижеследующей таблице.

Таблица 1.

|

Жилищный пункт |

Промышленность, строительства, транспорт, связь, торгово-бытовые и другие земельные участки особого назначения |

Занятными жилфондами, приусадебными и садовыми земельными участками граждан |

||||||

|

До 10000 m 2 |

Для части свыше 10000 m 2 |

До 10000 m 2 |

Для части свыше 10000 m 2 |

|||||

|

AZN |

Рубль |

AZN |

Рубль |

AZN |

Рубль |

AZN |

Рубль |

|

|

Для города Баку, а также его поселки и села |

10 |

400 |

20 |

800 |

0,6 |

24 |

1,2 |

48 |

|

Гянджа, Сумгаит, Хырдалан и поселки и села Апшеронского района |

8 |

320 |

16 |

640 |

0,5 |

20 |

1,0 |

40 |

|

Другие города и районные центры |

4 |

160 |

8 |

320 |

0,3 |

12 |

0,6 |

24 |

|

Города, поселки и села районного подчинения |

2 |

80 |

4 |

160 |

0,1 |

4 |

0,2 |

88 |

Таблица в основном направлена на пропорциональное налогообложение и соответствует Налоговым Кодексам Азербайджанской Республики с 01 июля 2015 года. С указанной даты степень налогообложения на земли площадью свыше 1000 кв.м. повысилась в два раза. При повышении степени учитывается социальное положение и при этом оно носит фискальный характер. Цель обеспечение плодотворности использования земель и улучшение финансового положения муниципалитетов. Налоги на землю физическими лицами, как и во многих странах, в Азербайджанской Республике поступают в местный бюджет.

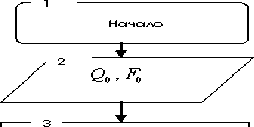

Для автоматизации расчета уплаты налогов на основании цен земельных участков приведенные в таблице 1, разработан алгоритм расчета, которая приведена на рис. 1. При разработке алгоритма использованы литературы [2, 3].

^ = ^ /100

т

К= (а -10000) ■ ^ +10000-^

Рис. 1. Алгоритм расчета налогов

Во 2-ом входном блоке алгоритма вводятся следующие исходные данные:

Qo - площадь земельного участка, востребованного расчета налоги ;

Fo - принятый размер налога на каждые 100 m 2.

В 3-ом блоке алгоритма рассчитан принятый размер налога на 1 m 2 земельного участка:

F = F o /100 (1)

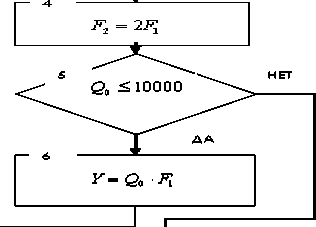

В 4-ом блоке рассчитывается налог на земельный участок с площадью 1 m 2, которая имеет общую площадь более 10000 m 2:

F 2 = 2 F (2)

В 5-ом блоке площадь земельного участка, востребованного налоги ( Q o) сравнивается с площадью 10000 m 2:

Q o< 10000 и Q o > 10000 (3)

В 6-ом блоке алгоритма, если выполняется условия (3), выполняется расчет налога на земельный участок с площадью меньшим или равным 10000 m 2

В 7-ом блоке алгоритма, если не выполняется условия (3), выполняется расчет налога на земельный участок с площадью больше 10000 m 2 . При этом учитывается принятый размер налога на 1 m 2 земельного участка, для участка с общей площадью меньше 10000 m 2 - ( F ). Принятый размер налога на 1 m 2 земельного участка, для участка с общей площадью большим 10000 m 2- ( F ):

Y = ( Q o — 10000) F + 10000 F (5)

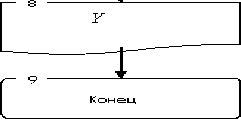

В 8-ом блоке алгоритма печатается результат расчета налога для выбранного земельного участка.

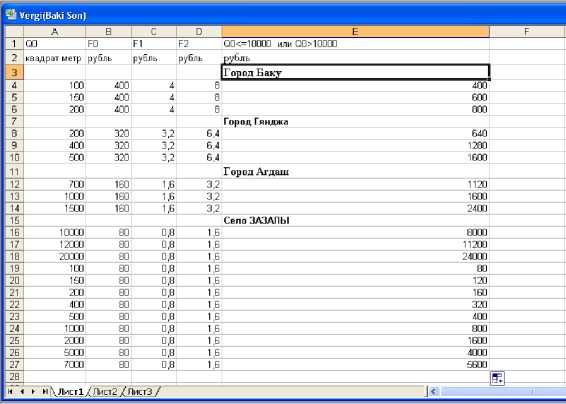

Для решения данной задачи по алгоритму приведенной на рис. 1, составлены программы на языках высокого уровня, а так же использована программа Excel. Для решения задачи в программе Excel использованы литературы [3, 4].

В таблице 2. приведен образец записи в программе Excel. На рис.2. приведен пример расчета налогов с помощью программы Excel.

Y = Q 0 F i (4)

Таблица 2. Образец записи в программе Excel

|

A |

B |

C |

D |

E |

|

|

1 |

Q 0 |

F 0 |

F |

F 2 |

Q, < 10000 или Q o > 10000 |

|

2 |

m 2 |

рубль |

рубль |

рубль |

рубль |

|

3 |

10000 |

400 |

=B3/100 |

=2*C3 |

=ЕСЛИ(АЗ<=1ОООО;АЗ*СЗ; ((A3-10000)*D3+10000*C3)) |

Рис. 2. Пример расчета налогов с помощью программы Excel

Список литературы Автоматизация расчёта налогов земельных участков муниципалитетов

- Налоговый Кодекс Азербайджанской Республики с 01 июля 2015 года.

- Вычислительная техника и программирование: Учеб.для техн. вузов / В. Петров, В.Е. Алексеев, А.С. Ваулин и др.; Под ред. А.В. Петрова. - М.: Высш.шк.,1990.-479 с.

- Под редакцией В.Б. Комягина. Компьютер для студентов. Самоучитель. Быстрый старт.: Учебное пособ.- М.: Издательство ТРИУМФ, 2003 - 400 с.

- Информатика для юристов и экономистов / Симонович С.В. и др. - СПб.: Питер, 2001. - 688 с.