Автоматизированные информационные системы как вложение инвестиций организации

Автор: Горбачева Мария Александровна

Статья в выпуске: 2 (10), 2017 года.

Бесплатный доступ

Ключевым моментом в статье является предложение об инвестировании организаций в автоматизированные информационные системы как в надежный источник, приносящий в дальнейшем максимальную прибыль компании.

Автоматизированные информационные системы (аис), производственные и управленческие процессы, средства автоматизации, средства электронно-вычислительной техники и связи

Короткий адрес: https://sciup.org/140225627

IDR: 140225627

Automated information systems as an investment organization

The Key point in the article is the proposed investment organizations in automated information systems as a reliable source in the future, bringing the maximum profit to the company.

Текст научной статьи Автоматизированные информационные системы как вложение инвестиций организации

Сегодняшний период формирования человеческой культуры характерен переходом к экономике, в которой, вследствие действий компьютеризации, информативные технологические процессы абсолютно во всех областях деятельности исполняют наиболее значимую роль. В России рынок информационных технологий активно растет, так в 2016 году произошел рост объёма данного рынка на производстве на 9% и составил 108 млрд.руб. Согласно прогнозу Allied Market Research (AMR), мировой рынок автоматизированных информационных систем (АИС), которые используют компании в производстве, к 2020 г. достигнет $41,69 млрд, при этом среднегодовой темп роста в течение 2016-2020 гг. будет составлять порядка 7,2%. Отсюда следует, что при таком темпе роста АИС очень выгодно вложение в него инвестиций организаций.[8]

Ключевым моментом в статье является предложение об инвестировании организаций в автоматизированные информационные системы как в надежный источник, приносящий в дальнейшем максимальную прибыль компании.

Инвестиционными вложениями в АИС занимались как отечественные, так и зарубежные ученые. Так американский ученый Бромвич М. рассматривал анализ капиталовложений в информационные системы. Среди российских ученых хотелось бы отметить труды Балдина К.В., Варфоломеевой А.О., Гвоздевой В.А., Косиненко Н.С., Федотовой Е.Л., Ясенева В.Н.

Цель исследования – сформировать четкое представление о внедрении АИС в работу хозяйствующих субъектов. Исходя их поставленной цели, вытекают следующие задачи: 1. Изучить востребовательность применения АИС в профессиональной деятельности организаций; 2. Вы- явить каким образом, с помощью автоматизированных информационных систем, можно предугадать банкротство компании.

Сегодня деятельность организаций осуществляется с применением информационных технологий, которые попадают в структуру коммерции, объединяются с производственными и управленческими процессами и используются функциональными подразделениями компаний в их собственной деятельности.[1] Технологии внедрения автоматизированных информационных систем, применяемые в развитых странах, практически не могут быть использованы в России из-за отличий в законодательстве, экономических условиях. Необходимо выделить то, что характерные черты анализа эффективности инвестиций в АИС не рассмотрены в нормативных документах.

Востребованность проведения анализа объясняется тем, что перемена внешней экономической среды и формирование самой организации требует использования новейших программных продуктов с адекватными современными условиям и многофункциональными способно-стями.[6]

Качество подготовки информационной основы значимым образом оказывает большое влияние и на качество принимаемых решений.

Беспристрастность, достоверность, простота, точность используемых данных – главные требования для получения конкретных результатов при проведении анализа эффективности инвестиций.[2]

Анализ вложений в АИС требует качественной концепции, с помощью которой можно выработать эффективные управленческие решения и контролировать их выполнение. На первой стадии процесса применения АИС

производится определённое моделирующее прогнозирование работы организации без учета капитальных вложений. С помощью ЭВМ формируется объем продаж, доходы и расходы компании. Итоги работы объединяются в формы бухгалтерской отчетности и рассчитываются основные показатели деятельности организации.[7]

Всем известно, что каждая компания стремится к увеличению своей прибыли, поэтому, грамотное инвестиционное вложение является отправной точкой к достижению данной цели.

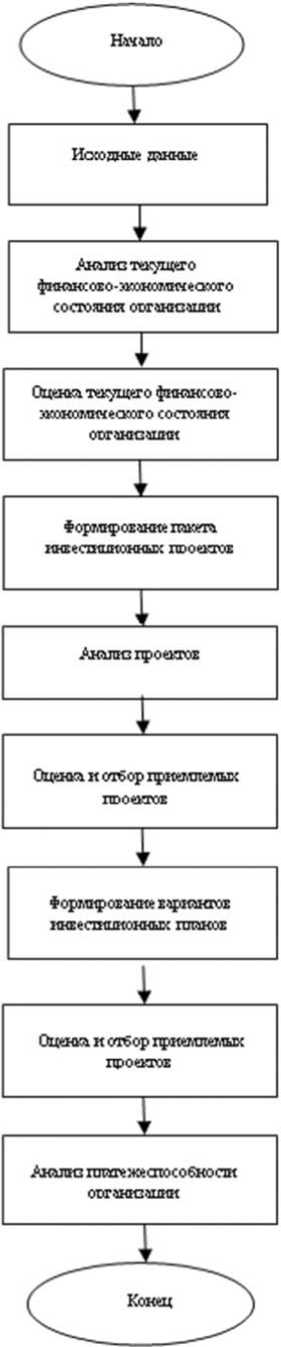

Последовательность работы, разрабатываемой АИС, при рациональном и продуманном инвестиционном вложении в неё, может быть представлена в виде набора определенных действий, изображенных на рисунке 1.

Начальными сведениями концепции считаются:

-

• сведения текущего финансово-экономического состояния: бухгалтерский баланс, отчет о финансовых результатах, Приложение к бухгалтерскому балансу, формы статистической отчетности, информация из интернет-источников по использованию АИС;

-

• нормативы и познания для оценки финансово-экономического состояния организации;

-

• нормативы с целью рассмотрения проектов (значения коэффициентов дисконтирования, норм продолжительности и степень изучения проектных мощностей и др.);

-

• требования к инвестиционному плану.[5]

В качестве примера АИС, который соответствует данной концепции, можно привести информационные системы, ускоряющие потоки товаров (ИСУПТ). Предположим, организация специализируется на поставках продуктов в определенное учреждение, например, в больницу. Как известно, иметь большие запасы продуктов на складах организации очень невыгодно, а не иметь их невозможно. Для того, чтобы найти оптимальное решение этой проблемы, фирма устанавливает терминалы в обслуживаемом учреждении и подключает их к информационной системе. Заказчик прямо с терминала вводит свои пожелания по предоставляемому ему каталогу. Эти данные поступают в информационную систему по учету заказов.

Менеджеры, делая выборки по поступившим заказам, принимают оперативные управленческие решения по доставке заказчику нужного товара за короткий промежуток времени. Таким образом, экономятся огромные деньги на хранение товаров, ускоряется и упрощается поток товаров, отслеживаются потребности покупателей.

С помощью данной автоматизированной информационной системы можно предсказать близость банкротства организации: допустим, если клиента будет устраивать данная система заказа товара, то в дальнейшей перспективе он может неоднократно её использовать, что приведет к увеличению товарооборота и, автоматически, росту прибыли организации. Это обеспечит дальнейшее процветание компании на рынке товаров и услуг. В противном же случае (из-за недовольства клиента) организация будет нести убытки.

Так же вероятность банкротства можно рассчитать по формуле, предложенной Альтманом c добавлением коэффициента K6, который рассчитывается как собственный капитал деленный на обязательства:

Рисунок 1. Последовательность работы, разрабатываемой АИС

Z=3,3К1 +К2 + 0,6К3 + 1,4К4 + 1,2К5 +K6

Где:

К1 –рентабельность авансированных денежных средств:

К1= валовый доход (прибыль до уплаты налогов)/все-го активов,

К2 – ресурсооборачиваемость:

К2 = выручка от реализации/всего активов,

К3 –анализ экономической стабильности (характеристика структуры пассивов):

К3 = собственный капитал/привлеченный капитал,

К4 – характеристика дивидендной политики:

К4 = реинвестированная прибыль/всего активов,

К5 – характеристика управления оборотными средствами:

К5 = собственные оборотные средства/всего активов,

K6 = собственный капитал/обязательства.

Данный критерий позволяет провести границы между организациями и высказать суждение о возможном в обозримом будущем (2-3 года) банкротстве одних организаций, которые имеют Z < 2,675 и достаточно устойчивое финансовое положение других, у которых Z > 2,675. Безусловно, возможны и отклонения от приведенного значения.[4]

Модель Альтмана позволяет в 95% случает предсказать банкротство фирмы на год вперед и в 83% случаев – на два года вперед. Тем не менее, применение данной модели в российских условиях требует учета специфики формирования финансовой отчетности и экономической ситуации в России.

Из всего вышесказанного можно сделать вывод, что инвестиции в АИС составляют значительные вложения средств.

Разумное применение вложений, ограниченность финансовых ресурсов в условиях финансового кризиса ставят перед организациями вопрос выбора системы, приносящей максимальные выгоды.

Список литературы Автоматизированные информационные системы как вложение инвестиций организации

- Балдин К.В Информационные системы в экономике: Учебник/К.В Балдин, В.Б. Уткин. -М.: Дашков и К, 2015. -395 c

- Бромвич М. Анализ эффективности капиталовложений/Пер. с англ. М.: Инфа-М, 2015. -256 с

- Варфоломеева А.О. Информационные системы предприятия: Учебное пособие/А.О. Варфоломеева, А.В. Коряковский, В.П. Романов. -М.: НИЦ ИНФРА-М, 2015. -283 c

- Гвоздева В.А. Информатика, автоматизированные информационные технологии и системы: Учебник/В.А. Гвоздева. -М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2014. -544 c

- Косиненко Н.С. Информационные системы и технологии в экономике: Учебное пособие для бакалавров/Н.С. Косиненко, И.Г. Фризен. -М.: Дашков и К, 2015. -304 c

- Федотова Е.Л. Информационные технологии и системы: Учебное пособие/Е.Л. Федотова. -М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2015. -352 c

- Ясенев В.Н. Информационные системы и технологии в экономике: Учебное пособие/В.Н. Ясенев. -М.: ЮНИТИ, 2014. -560 c

- Прогноз Global Industry Analysts //TADVISER.RU: Аналитическое агентство «Tadviser»