Автоматизированные информационные технологии используемые в работе налоговых органов

Автор: Настюшкиной Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В статье рассматривается переход на новую ступень развития информационных технологий в деятельности налоговых органов. Автоматизация рабочих процессов позволяет значительно упростить работу налоговых органов, в части оптимизации трудоемкости рабочих процессов, внутреннего контроля, открытости работы, комплексного использования информации. А внедрение различных программно-информационных комплексов и технологий способствующих повышению эффективности контрольной работы налоговых органов и всей налоговой системы.

Информация, налоговые органы, информатизация, автоматизация, технологии, модернизация, данные, обработка, качество, система

Короткий адрес: https://sciup.org/140116216

IDR: 140116216

Текст научной статьи Автоматизированные информационные технологии используемые в работе налоговых органов

В настоящее время информатизация охватила практически все сферы жизнедеятельности человека и является наиболее приоритетным направлением деятельности общества на пути научно-технического прогресса. Функционирование налоговых органов невозможно без применения передовых информационных технологий. Поэтому основным направлением процесса модернизации налоговых органов является их информатизация.

Объемы собираемой информации в налоговых органах с каждым годом возрастают, справиться с данными объемами невозможно без внедрения современных информационных технологий. Насколько эффективно будет происходить процесс оптимизации функций исполнения, обработки информации, организация по ее хранению и доступ ее налогоплательщику будет способствовать качественному налоговому администрированию [1].

Учитывая значение информационных технологий в деятельности налоговых органов, в структуре ФНС России были выделены специализированные подразделения, занимающиеся разработкой ведомственной автоматизированной информационной системы и поддержанием её в актуальном состоянии, которые помогут решить список возникших проблем. Для внедрения новых информационно -телекоммуникационных технологий, координации деятельности налоговых органов в части обеспечения функционирования информационных систем в Центральном аппарате ФНС России было создано Управление информатизации. Непосредственную разработку прикладного программного обеспечения осуществляют научно - исследовательские вычислительные центры (Московский ГНИВЦ и два региональных вычислительных центра (РНИВЦ) – в Нижнем Новгороде и Чебоксарах).

Задачи Управления информатизации:

Достижение стратегических целей развития органов налоговой службы за счет эффективного управления развития и информационнотехнических проектов

Совершенствование информационно-технического функционирования налоговых органов, внедрение новых информационных технологий с обязательным обеспечением безопасности информационного обмена Обеспечение бесперебойного функционирования серверного, компьютерного, сетевого оборудования и информационных систем

Координация деятельности налоговых органов в части обеспечения функционирования информационных систем.

Рис. 1.1 Структурные задачи Управления информатизации

Для решения задач внедрения информационных технологий непосредственно в региональных и местных налоговых инспекциях организуются специальные подразделения по информатизации, которые занимаются:

-

– внедрением нового системного программного обеспечения и средств электронно – вычислительной и другой офисной техники;

-

– эксплуатацией системных и прикладных программных продуктов и средств ЭВТ;

-

– информационным взаимодействием между уровнями АИС «Налог» и внешними автоматизированными системами;

-

– оказанием консультационной помощи.

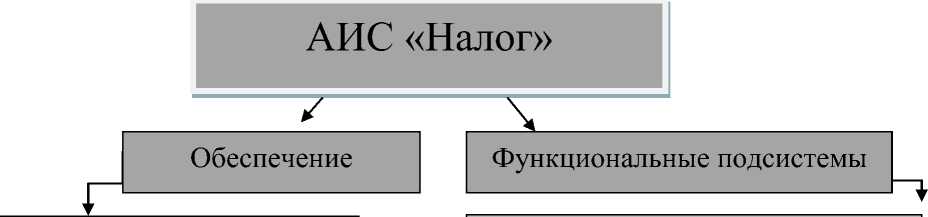

Основным инструментом автоматизации работы ФНС России является автоматизированная информационная система (АИС) «Налог», которая развёрнута во всех регионах России. Объединяет в единое информационное пространство множество информационных систем и нескольких десятков тысяч универсальных рабочих мест. Состоит из информационных ресурсов, компьютерной системы, системы связи и телекоммуникаций, организационно – технических средств. Эта система имеет многоуровневую иерархическую структуру, в ней используются разнородные программно – аппаратные средства разных производителей. АИС «Налог» обеспечивает автоматизированный сбор, учет, обработку, анализ информации и принятие решений в налоговых процессах. Основная задача заключается в обеспечении поддержки принятия решений при выполнении сотрудниками различных функций налогового администрирования [2].

Основной целью является снижение трудоемкости и рационализирование управленческой деятельности налоговых органов, путем применения экономико-математических методов, вычислительной техники и средств связи, упорядочения информационных потоков. Т.е. АИС «Налог» представляет собой информационную модель налоговых органов.

|

Информационное Математическое Программное Правовое Техническое Рис. 1.2 |

Внутриведомственные задачи Контрольная деятельность Подготовка типовых отчетных форм Аналитическая деятельность Методическая, ревизионная и правовая деятельность Структура АИС «Налог» |

Цели функционирования автоматизированной системы «Налог» можно охарактеризовать следующим образом:

-

1. повышение эффективности функционирования системы налогообложения за счет оперативности и повышения качества принимаемых решений,

-

2. совершенствование оперативности работы и повышение производительности труда налоговых инспекторов,

-

3. обеспечение налоговых инспекций всех уровней полной и своевременной информацией о налоговом законодательстве,

-

4. получение данных о поступлении налогов и других платежей в бюджет,

-

5. сокращение объема бумажного документооборота.

Для обеспечения возложенных функций АИС «Налог» осуществляет процесс информационного взаимодействия с налогоплательщиками [3].

АИС «Налог» строится как многоуровневая территориально-распределенная система обработки налоговой информации, включающая в качестве составных частей:

Системы ведения справочников и классификаторов

(ПИК «Кладр» - классификатор адресов,СОУН)

Рисунок 1.3 Классификация программного обеспечения налоговых органов

Архитектура АИС «Налог» имеет свои особенности, которые определяются следующим требованиям:

-

- структура АИС должна соответствовать структуре налоговой системы;

-

- содержание АИС должно соответствовать предметной области налоговой системы (задачи, документы);

-

- система обработки информации в АИС реализуется на основе сетевой информационной технологии в налоговых службах;

-

- единство стандартов, методик проектирования при разработке различного технического и информационного обеспечения [4].

В АИС «Налог» реализовано межуровневое информационное взаимодействие на основе интегрированных распределенных баз данных.

Для использования в повседневной деятельности налоговых органов информационных технологий, необходимо получение информации из всех баз данных. Кроме этого, нужно создать дополнительные базы данных с информацией, которые помогут получать ее с внешних организаций и дальнейшее налаживание связи с ними. Важнейшей задачей информатизации работы налоговой службы является не только возложение на информационные технологии задача контроля, обработки, хранении информации по налогам, но и создание автоматического интерфейса по взаимодействию с другими государственными структурами.

Таким образом, АИС «Налог» можно рассматривать как человекомашинную систему с автоматизированной технологией получения результатной информации, необходимой для информационного обслуживания специалистов – экономистов, работников налоговой и бюджетной сфер, для формирования и исполнения бюджетных показателей, контроля за налоговыми поступлениями, оптимизацией принимаемых управленческих решений. Создание такой системы стало итогом работы по информатизации налоговых органов [5].

Список литературы Автоматизированные информационные технологии используемые в работе налоговых органов

- М.В. Мишустин. Для повышения качества налогового администрирования необходима комплексная модернизация налоговой службы//Российский налоговый курьер. 2010. №22. С. 5 -9.

- C. Н. Андрющенко. Модернизация налоговых органов: что сделано или результаты за два года//Российский налоговый курьер. 2012. №23. С. 35 -36.

- А.О Горбенко, А.В. Мамасуева. Информационные технологии в налогообложении//М.: КУРС: НИЦ ИНФРА -М, 2014. С.60 -64.

- М. В. Мишустин. Информационно-технологические основы государственного налогового администрирования в России: моногр. М.: ЮНИТИ -ДАНА, 2005. С. 54 -60.