Автономное некоммерческое учреждение как новая организационно-правовая форма образовательных учреждений

Автор: Жигулев А.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 2 (47), 2014 года.

Бесплатный доступ

В статье рассматриваются отличительные особенности новой организационно-правовой формы образовательных учреждений. Также оценивается социальный и экономический эффект от внедрения автономных учреждений в дошкольное образование.

Автономное некоммерческое учреждение, характеристика, отличительные особенности, положительные тенденции

Короткий адрес: https://sciup.org/142142863

IDR: 142142863 | УДК: 330.322.14

Autonomous non-profit institution as a new form of educational institutions

The article examines the distinctive features of the new organizational and legal forms of educational institutions. Also it assesses social and economic effect from the introduction of autonomous institutions in pre-school education.

Текст научной статьи Автономное некоммерческое учреждение как новая организационно-правовая форма образовательных учреждений

Основным направлением повышения эффективности использования бюджетных средств в современных условиях является создание механизмов, с помощью которых бюджетные услуги могли бы предоставляться организациями различных организационноправовых форм. В связи с этим должна быть предусмотрена возможность преобразования государственных и муниципальных учреждений, способных функционировать в рыночной среде, в учреждения иной организационно правовой формы.

В рамках реформы бюджетного процесса был принят Федеральный закон «Об автономных учреждениях» № 174-ФЗ от 03.11.2006, который ввел в систему юридических лиц новую некоммерческую организацию – автономное учреждение (АУ).

В ходе обсуждения проекта этого закона и после его принятия мнения о целесообразности создания автономных учреждений разделились. В качестве основных критериев, обосновывающих перевод бюджетного учреждения в автономное, можно выделить следующие:

высокая доля внебюджетных поступлений по оказываемым услугам;

возможность расширения спектра услуг, оказываемых за плату, не относящихся к государственным гарантиям;

возможность привлечения спонсорских средств на осуществление деятельности;

возможность привлечения кадров более высокой квалификации для улучшения качества услуг;

наличие свободных (резервных) помещений.

В настоящее время автономные учреждения создаются в сферах науки, образования, культуры, социальной защиты, занятости населения, физической культуры и спорта.

Создание новой организационно-правовой формы учреждения повлекло за собой изменения Бюджетного, Налогового и Гражданского кодексов (Закон от 3 ноября 2006 г. № 175-ФЗ «О внесении изменений в законодательные акты Российской Федерации в связи с принятием Федерального закона «Об автономных учреждениях»). Также были внесены поправки в Законы от 10 июля 1992 г. № 3266-1 «Об образовании», от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях».

Создание нового типа учреждений, оказывающих государственные услуги, это тре- бование времени, связанное с реформированием бюджетного процесса. Проблематика обоснованности и порядка создания автономных учреждений, организации их деятельности, ведения ими бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности, а также подтверждения ее достоверности аудиторскими организациями является новым и совершенно неисследованным направлением отечественной экономической науки.

Основная идея появления автономных учреждений заключается в предоставлении им значительно больших, по сравнению с бюджетными учреждениями, финансовоэкономических возможностей для самостоятельного развития, и одновременно повышение ответственности автономных учреждений по обязательствам, а также изменение принципов их финансирования со стороны государства.

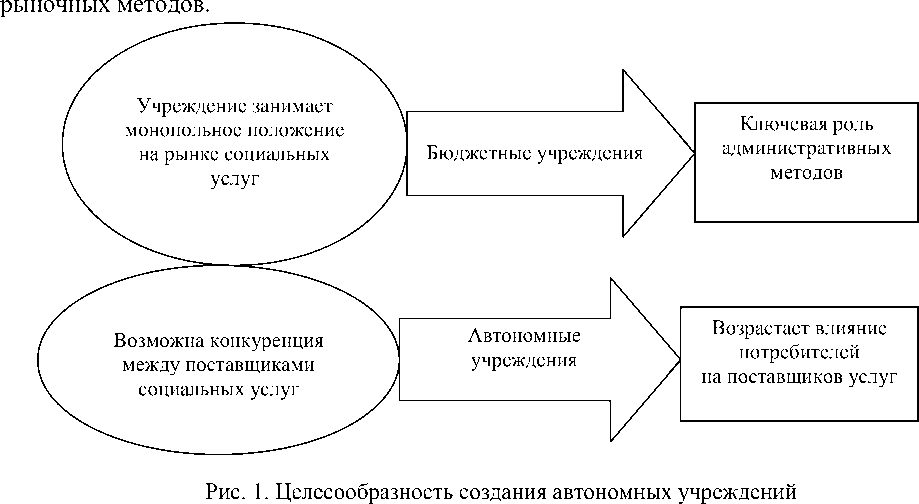

Сравнительная эффективность создания автономных учреждений представлена на рисунке 1, где видно, что при создании автономных учреждений меняется не просто организационно-правовая форма, но и методы управления учреждением. Если в бюджетных учреж- дениях основными являются административные методы, то в автономных возрастает роль

Новая организационно-правовая форма в первую очередь должна способствовать улучшению условий работы тех учреждений, которые могут заработать самостоятельно. Придание статуса автономного может быть выгодно учреждениям, если существует конкуренция между поставщиками социальных услуг.

Ранее учреждения делились в зависимости от собственника их имущества, они могли быть частными, государственными, муниципальными. Теперь же появляется новое деление: государственные и муниципальные учреждения могут быть либо бюджетными, либо автономными. Автономное учреждение существенно отличается от частных и от бюджетных учреждений. Как было отмечено, при создании автономных учреждений расширяются права в области осуществления деятельности. В таблице 1 представлены основные права и возможности, которые получает автономное учреждение в отличие от бюджетного.

Таким образом, можно сделать вывод об увеличивающихся возможностях автономных учреждений в области планирования и финансирования своей деятельности.

Большим «плюсом» в сложившейся ситуации является то, что автономное учреждение вправе открывать счета в кредитных организациях, в то время как бюджетные учреждения могут иметь лишь лицевые счета в казначействе. Для бюджетных учреждений это означает, что все доходы и расходы проходят через казначейский счет, даже если они и поступают в самостоятельное распоряжение. К тому же процедура расходования средств для оплаты необходимых товаров, работ, услуг настолько сложна и неудобна, что многие учреждения раз- рабатывают специальные схемы для того, чтобы исключить проведение средств через казначейский учет.

Таблица 1

Отличительные права автономных и бюджетных учреждений

|

Права |

Бюджетные учреждения |

Автономные учреждения |

|

Право распоряжения закрепленным имуществом |

Не вправе распоряжаться (Гражданский кодекс РФ). |

Вправе распоряжаться за исключением недвижимого и особо ценного движимого имущества, которым АУ может распоряжаться только с согласия собственника (Федеральный закон «Об автономных учреждениях» № 174-ФЗ). |

|

Права в отношении полученных доходов и приобретенного за счет них имущества |

Эти доходы после уплаты налогов и сборов учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета (Бюджетный кодекс РФ). Смета утверждается учредителем. |

Распоряжается самостоятельно (Федеральный закон «Об автономных учреждениях» № 174-ФЗ), в том числе средствами, полученными от целевого капитала. |

|

Права по привлечению заемных средств |

Не вправе получать кредиты (Бюджетный кодекс РФ). |

Вправе привлекать средства: на АУ не распространяются ограничения БК РФ, установленные для БУ. |

|

Права по открытию банковских счетов |

Лицевые счета открываются органами Федерального казначейства (БК РФ). |

Вправе открывать счета в кредитных организациях (ФЗ «Об автономных учреждениях» № 174-ФЗ). |

Поэтому необходимость преобразования бюджетных учреждений в автономные можно обобщить в двух задачах рационализация управления учреждением и повышение внебюджетного финансирования его деятельности. При этом достижение первой задачи обеспечивается самим изменением типа учреждения и правил его функционирования, а достижение второй, безусловно, зависит от специфики услуг учреждения, его кадровых и материальнотехнических ресурсов, внешней конъюнктуры и активности руководства учреждения.

При создании автономных учреждений в области образования необходимо учитывать, что и у бюджетного, и у автономного образовательных учреждений основной деятельностью является реализация соответствующих образовательных программ, финансирование которых отличается в зависимости от организационной формы учреждения. В таблице 2 представлен механизм финансирования в бюджетных и автономных образовательных учреждениях.

Можно сделать вывод, что порядок формирования задания одинаков для бюджетных и автономных учреждений образования. Условия и порядок формирования задания учредителя и порядок финансового обеспечения выполнения этого задания определяются:

правительством РФ в отношении учреждений, созданных на базе имущества, находящегося в федеральной собственности;

высшим исполнительным органом государственной власти субъекта РФ в отношении учреждений, созданных на базе имущества, находящегося в собственности субъекта РФ;

местной администрацией в отношении учреждений, созданных на базе имущества, находящегося в муниципальной собственности.

Следовательно, меняются акценты в финансировании образовательных программ. При создании автономного учреждения финансироваться будет не столько деятельность учреждения, сколько выполнение им государственного и муниципального задания. Произойдет переход от финансирования учреждения по смете к финансированию оказания образовательных услуг в соответствии с планом финансово-хозяйственной деятельности, что даст возможность учесть качество предоставляемых учреждением услуг при финансировании, обеспечит более эффективные бюджетные затраты за счет конкуренции между отдельными учреждениями.

Таблица 2

Отличительные особенности финансирования основных образовательных программ в бюджетных и автономных учреждениях образования

|

Критерии финансирования основных образовательных программ |

Бюджетные учреждения образования |

Автономные учреждения образования |

|

Механизм финансирования |

Учредитель финансирует из бюджета деятельность учреждения по установленным нормативам в соответствии со сметой доходов и расходов. Учреждение получает выделяемые ему по смете денежные средства путем ассигнований, поступающих на лицевой счет учреждения в казначействе. |

Финансовое обеспечение задания учредителя осуществляется в виде субвенций и субсидий из соответствующего бюджета бюджетной системы РФ и иных не запрещенных федеральными законами источников. |

|

Порядок формирования задания |

Образовательные программы формируются в соответствии с заданием Правительства РФ, органов управления субъектов РФ и местного самоуправления. |

Образовательные программы формируются в соответствии с заданием Правительства РФ, органов управления субъектов РФ и местного самоуправления. Учредитель устанавливает задания в соответствии с предусмотренной уставом основной деятельностью. |

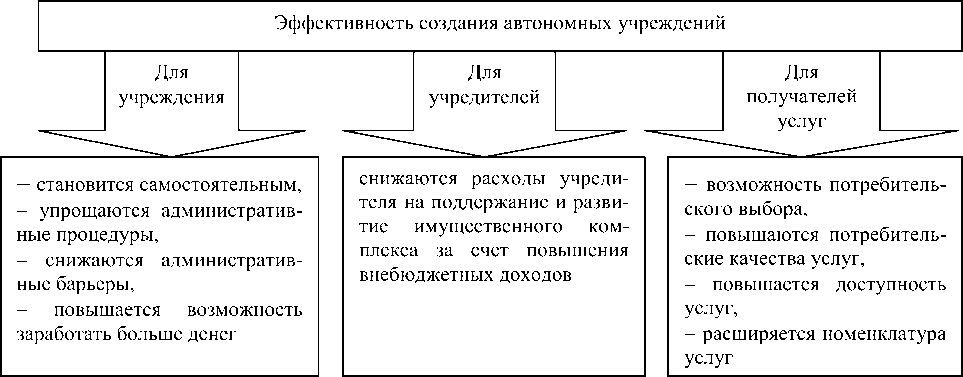

Для того чтобы оценить необходимость создания автономных учреждений, проанализируем интересы трех сторон – учреждения, учредителей, получателей услуг (рис. 2).

Рис. 2. Оценка эффективности создания автономных учреждений

Оценивая эффективность создания автономных учреждений, необходимо отметить, что в настоящее время само по себе изменение типа бюджетного учреждения и преобразование его в автономное пока не дают заметных прямых выгод потребителям услуг. Можно предположить, что рационализация управления автономным учреждением будет способствовать тому, что руководство учреждения сможет больше внимания уделять содержательным вопросам оказания услуг, а не таким вопросам, как согласование переброски средств между статьями сметы и т.д.

Также можно предположить, что возможное повышение внебюджетных доходов автономного учреждения и использование этих доходов для укрепления кадровой и материально-технической базы учреждения могут в целом повлиять на улучшение потребительских свойств услуг – как тех, которые учреждение оказывает по заданию учредителя, так и тех, которые оказываются на платной основе, по инициативе самого учреждения. При этом необходимо учитывать, что автономное учреждение остается некоммерческой организацией в ее классическом понимании и потому его возможности по ведению предпринимательской и иной приносящей доход деятельности ограничены, так же как и возможности бюджетного учреждения. Оно вправе осуществлять иные виды деятельности лишь постольку, поскольку это служит достижению целей, ради которых оно создано, при условии, что такие виды деятельности указаны в его уставе.

Кроме того, в отношении автономного учреждения также применяются нормы Гражданского кодекса РФ, Федерального закона «О некоммерческих организациях», Закона РФ «Об образовании», которые определяют, какой деятельностью может заниматься некоммерческая организация, а какая уже недопустима.

Необходимо отметить, что не все образовательные учреждения смогут стать автономными. Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ или местной администрацией муниципального образования могут определяться перечни государственных или муниципальных учреждений, тип которых не подлежит изменению. Невозможен переход в автономные учреждения образовательных учреждений для детей-сирот, общеобразовательных школ-интернатов, специальных учебно-воспитательных учреждений закрытого и открытого типа для детей и подростков с отклонениями в психике, специальных коррекционных образовательных учреждений для воспитанников с отклонениями в развитии, образовательных учреждений для детей, нуждающихся в психологопедагогической и медико-социальной помощи, малокомплектных сельских школ.

Статус автономного учреждения позволяет более свободно распоряжаться определенными видами имущества и потому выгоден и удобен тем образовательным учреждениям, которые ведут приносящую доход деятельность в большом объеме и получают от нее существенные доходы. Учреждение, которое получает значительные внебюджетные доходы, особенно если для него важна возможность оперативного распоряжения ими, может самостоятельно выйти с предложением о создании автономного учреждения путем изменения типа существующего государственного или муниципального учреждения. При этом решение о создании автономного образовательного учреждения путем изменения типа существующего бюджетного учреждения принимается высшим коллегиальным органом управления учреждения .