Банк России анонсировал период жесткой монетарной политики

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (176), 2024 года.

Бесплатный доступ

Банк России 16 февраля сохранил ключевую ставку на уровне 16,0% годовых, подчеркнув, что достижение целевого уровня инфляции потребует продолжительного периода поддержания жестких денежно-кредитных условий. По итогам января годовая инфляция (за последние 12 месяцев) осталась на уровне 7,4%, при этом уровень потребительских цен за январь вырос на 0,86%, что с устранением сезонности составляет 6,7% в пересчете на годовые темпы роста. Таким образом, текущая инфляция в январе ускорилась по сравнению с декабрем 2023 г., но была ниже уровней IV квартала 2023 г. (9,1% в пересчете на годовые темпы). Рисками ускорения инфляции остаются быстрое расширение внутреннего спроса и рост бюджетных расходов. Согласно нашим прогнозам, годовая инфляция продолжит ускоряться до конца II квартала 2024 г., ее пиковый уровень составит 8,0%. Устойчивое замедление годовой инфляции начнется с середины 2024 г., и к концу 2024 г. она снизится до 5,5–6,0%.

Короткий адрес: https://sciup.org/170206520

IDR: 170206520

Текст научной статьи Банк России анонсировал период жесткой монетарной политики

16 февраля 2024 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение сохранить ключевую ставку на неизменном уровне 16,0% годовых. Решение совпало с ожиданиями ана-литиков1. С высокой вероятностью текущий цикл ужесточения денежно-кредитной политики, начавшийся 21 июля прошлого года и продолжавшийся подряд 5 заседаний Совета директоров Банка России (включая внеплановое, состоявшееся 15 августа 2023 г.), завершен. В период с середины по конец 2023 г. ключевая ставка выросла на 850 б.п. В пресс-релизе Банк России отметил, что возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% потребуют поддержания жестких денежно-кредитных условий в экономике на протяжении продолжительного периода2. Свои намерения проведения сдерживающей монетарной политики Банк России подтвердил в обновленном прогнозе, повысив по сравнению с октябрьской версией прогноза среднее значение ключевой ставки в 2024–2025 гг. на 100 б.п. до 13,5–15,5% и 8,0–10,0% соответственно3. В пресс-релизе в явном виде не был дан сигнал о дальнейшей направленности ДКП, однако на пресс- конференции Председатель Банка России Э. Набиуллина заявила, что сигнал следует трактовать как нейтральный, а Совет директоров видит пространство для снижения ключевой ставки во второй половине 2024 г.1, отметив, что дальнейшая траектория ставки будет зависеть от скорости и характера дезинфляционных процессов. Банк России по-прежнему ожидает замедления годовой инфляции до 4–4,5% к концу 2024 г.

В конце января Банк России объявил об изменениях в коммуникационной политике. С февраля 2024 г. по итогам каждого заседания ЦБ РФ будет публиковать резюме обсуждения по ставке, в котором отразит ход дискуссии на Совете директоров, а по итогам опорных раундов представит комментарий к среднесрочному прогнозу2. Обе публикации появятся на сайте Банка России на 6-й рабочий день после решения по ставке. В то же время прекращается публикация доклада о денежно-кредитной политике.

В обновленном прогнозе Банк России повысил свои ожидания относительно динамики российского ВВП в 2024 г. до 1,0–2,0% за счет повышения прогноза по потребительским расходам, а также динамики валового накопления. При этом прогноз валового накопления основного капитала не изменился, что указывает на существенный пересмотр динамики запасов материальных оборотных средств: теперь регулятор не ожидает их отрицательного вклада в валовое накопление по итогам 2024 г. Понижен прогноз как по физическому (на 1,5 п.п.), так и по стоимостному (на 28 млрд долл.) объему экспорта в 2024 г. В базовый сценарий Банк России закладывает околонулевую динамику физического объема экспорта товаров и услуг в 2024 г. Прогноз по импорту, напротив, повышен на 2,5 п.п. по сравнению с октябрьским вариантом. При этом, несмотря на более высокую ожидаемую траекторию ключевой ставки, Банк России на 1 п.п. повысил прогноз темпов прироста корпоративного кредитования (до 6–11%) в 2024 г., что привело к соответствующему повышению прогноза темпов прироста денежной массы. Прогноз по кредиту населению, в том числе ипотечному, оставлен без изменений.

Прогноз ЦБ РФ инфляции на конец 2024 г. не изменился и составляет 4,0–4,5%, несмотря на то что согласно февральскому макроэкономическому опросу Банка России3 ожидаемая аналитиками инфляция на конец 2024 г. достигает 4,9%. Прогноз по средней инфляции в 2024 г. незначительно скорректирован до 6,0–6,5%, в то время как ожидания аналитиков составляют 6,9%. Таким образом, экспертное сообщество предполагает траекторию инфляции в 2024 г. в среднем на 0,4 п.п. выше верхней границы прогноза монетарных властей.

1(176) 2024

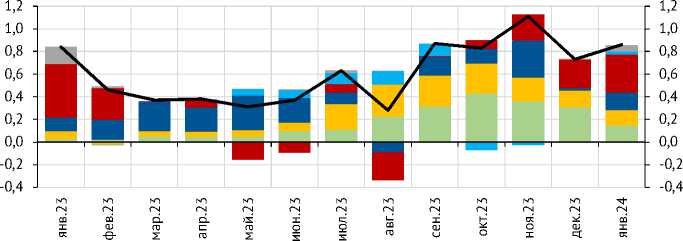

По итогам января 2024 г. инфляция за предыдущие 12 месяцев сложилась на уровне 7,4% ( рис. 1 ). С декабря 2023 г. основной вклад (около 41%) в годовую инфляцию вновь стал вносить рост цен на продовольственные товары, а на долю непродовольственных товаров и услуг в декабре-январе приходилось около 29–30% годового прироста цен всей потребительской корзины ( рис. 1 ). В январе Росстат опубликовал новые веса товаров и услуг потребительской корзины на 2024 г.4, оставив ее состав без изменений (566 наименований товаров и услуг). По сравнению с 2023 г. в потребительской корзине увеличился вес продовольственных товаров (на 0,49 п.п. до

-2

8,7 11,8 7,4

,4

-2

Продовольственные товары

Непродовольственные товары

Услуги

^^^^^мОбщая инфляция

Рис. 1. Вклад компонент в годовую инфляцию, п.п.

Источник: Росстат.

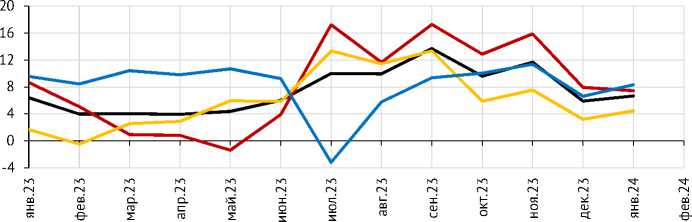

м Моторное топливо м Услуги без ЖКУ

■I Продовольствие без плодоовощей

■■■ ЖКУ м Плодоовощи ш Непрод.товары без моторного топлива

^^^^»Общая инфляция

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

38,12%) и услуг (на 0,61 п.п. до 27,85%), вес непродовольственных товаров снизился на 1,1 п.п. (до 34,03%).

За январь уровень потребительских цен вырос на 0,86% м/м. Около 39% удорожания потребительской корзины в январе объяснялось ростом цен на плодоовощную продукцию (+0,34 п.п.) ( рис. 2 ). Наблюдавшееся в декабре замедление роста цен на услуги сменилось их активным удорожанием в январе, причем дорожали как регулируемые (жилищные услуги внесли вклад в январскую инфляцию в размере 0,06 п.п.), так и нерегулируемые компоненты (услуги за исключением ЖКУ добавили в январскую инфляцию 0,16 п.п.).

1(176) 2024

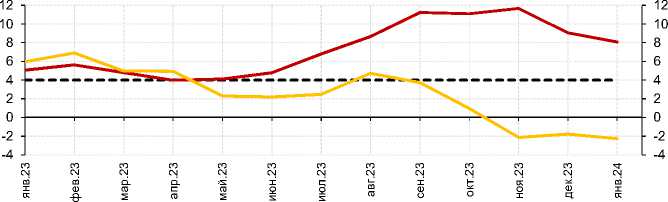

С устранением сезонности1 потребительская инфляция в январе оценивается нами на уровне 0,54% м/м, или 6,7% в пересчете на годовые темпы роста (SAAR), что несколько выше декабрьского уровня в 5,9% SAAR ( рис. 3 ), но ниже среднего за IV квартал 2023 г. уровня в 9,1% SAAR ( рис. 4 ). Среди компонент сезонно сглаженной инфляции в январе по сравнению с декабрем вновь ускорились темпы роста цен на услуги (до 8,3% SAAR), повысилась инфляция в группе непродовольственных товаров (до 4,5% SAAR), текущий рост цен на продовольственные товары несколько замедлился (до 7,4% SAAR) ( рис. 3 ).

1(176) 2024

^^^^^мОбщая инфляция ^^^^^»Продовольственные товары ^^^^^^^Непродовольственные товары ^^^^^мУслуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % SAAR

Источник: Росстат, оценки авторов.

^^^^^^^ Инфляция, % 3 mma SAAR

^^^^^КИзменение номинального эффективного курса, 3 mma % ("-" укрепление рубля, "+" ослабление)

Рис. 4. Инфляция и динамика курса рубля к доллару США, м/м, % Источник: Росстат, ЦБ РФ.

Несмотря на замедление текущего темпа роста цен в конце прошлого – начале нынешнего года с пиковых уровней сентября-ноября 2023 г., говорить об устойчивости дезинфляционного процесса пока рано. Одним из факторов замедления текущей инфляции в декабре 2023 г. – январе 2024 г. стало укрепление рубля: курс российской валюты по отношению к валютам основных торговых партнеров вырос за ноябрь 2023 г. – январь 2024 г. на 6,8% ( рис. 4 ). Однако дальнейшее укрепление рубля будет во многом определяться состоянием торгового баланса, прогноз которого был значительно ухудшен Банком России. Еще одним фактором замедления инфляции стало ужесточение денежно-кредитных условий во второй половине 2023 г., обусловленное повышением ключевой ставки и проявившееся в замедлении потребительского и рыночного ипотечного кредитования. Высокие процентные ставки продолжат оказывать дезинфляционное влияние на протяжении текущего и следующего годов. Однако сохраняющийся положительный разрыв выпуска, низкий уровень безработицы и высокие темпы роста реальных заработных плат, поддерживаемые значительными бюджетными расходами, могут существенно замедлить процесс дезинфляции и привести к сохранению инфляции на уровне 6–7% или выше до конца текущего года.

Так, оперативные данные об исполнении федерального бюджета в первой половине февраля указывают на существенный рост расходов по сравнению с январскими значениями и февралем прошлого года1. Оценка

Росстата недельной инфляции с 6 по 12 февраля также свидетельствует об ускорении темпа роста цен в начале февраля1, а ее накопленное к 12 февраля значение оценивается в 0,32%, при этом рост цен по итогам всего февраля 2023 г. составил 0,46%. По оценке Министерства экономического развития, годовая инфляция к 12 февраля выросла до 7,6%2.

По нашим прогнозам, цены в феврале текущего года вырастут на 0,6– 0,7% м/м, что будет соответствовать годовой инфляции в 7,6–7,7%. На протяжении I–II кварталов годовая инфляция продолжит ускоряться главным образом из-за эффекта базы, ее пиковый уровень составит около 8%. В то же время квартальная сезонно-сглаженная инфляция продолжит замедляться в основном из-за охлаждения потребительского и инвестиционного спроса и последующего постепенного закрытия положительного разрыва выпуска, снизившись во второй половине 2024 г. до 4,0–4,5% SAAR. Следствием этого станет замедление годовой инфляции, которая на конец года прогнозируется в диапазоне 5,5–6,0%.ж