Банк России и Немецкий федеральный банк в системе государственного финансового контроля

Автор: Боева А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (69), 2020 года.

Бесплатный доступ

В данной работе была изучена роль Банка России в системе государственного финансового контроля, а также его влияние на устойчивость всей банковской системы. Кроме этого, были рассмотрены принципы работы Бундесбанка и возможность применения опыта Германии в сфере банковского контроля путем изучения и сравнения немецкой и российской банковской системы. Также изучено влияние теневых финансовых операций на устойчивость банковской системы и определены эффективные методы борьбы с теневыми финансовыми операциями.

Банк России, банковский контроль, банковская система германии, бундесбанк, устойчивость банковской системы, федеральное управление финансового надзора германии, теневые финансовые операции, методы борьбы с теневым сектором экономики

Короткий адрес: https://sciup.org/170182121

IDR: 170182121 | DOI: 10.24411/2411-0450-2020-10881

Bank of Russia and German federal bank in the system of state financial control

This article studied the role of the Bank of Russia in the system of state financial control, as well as its impact on the stability of the entire banking system. In addition, the principles of the Bundesbank's work and the possibility of applying Germany's experience in the field of banking control by studying and comparing the German and Russian banking systems were considered. Also, the influence of shadow financial transactions on the stability of the banking system was studied and effective methods of combating shadow financial transactions were identified.

Текст научной статьи Банк России и Немецкий федеральный банк в системе государственного финансового контроля

На современном этапе социальноэкономического и политико-правового развития вопросы, касающиеся финансового контроля, имеют весьма высокое значение. Актуальность изучения данной проблематики со стороны Центрального банка РФ, в первую очередь, обуславливается зависимостью национальной экономики от деятельности Банка России, влияющей на устойчивость банковского сектора и экономики государства в целом. К тому же Центральный Банк представляет собой субъект денежно-кредитной политики, тем самым осуществляя контроль за финансовыми потоками, объемом денежной массы в стране, работой кредитных организаций, а также воздействуя на деловую активность финансовых и нефинансовых организаций и на решение различных макроэкономических проблем. Важным является исследование теневых финансовых операций банковского сектора, поскольку борьба с ними напрямую оказывает влияние на стабилизацию и укрепление финансовой системы, представляющей собой операционный механизм распределения и перераспределения. Эффективность методов решения данной проблемы возможна при всестороннем контроле каждого звена финансово- кредитной системы, в частности, банковской системы, напрямую оказывает влияние на устойчивость банковской системы, экономику государства в целом. Анализ опыта зарубежных стран, в частности, Германии, позволит выработать наиболее эффективные методы решения данной проблемы.

В вопросе государственного финансового контроля Центральный Банк России отвечает за узкую сферу деятельности, а именно за надзор за деятельностью кредитных и некредитных финансовых организаций, осуществление и координацию валютного контроля в стране. Что касается операций и действий, находящихся в сфере валютного регулирования, то здесь контролирующие функции ЦБ выражаются в принятии нормативно-правовых актов, регулирующих правила обмена иностранной валютой на территории РФ, а также совершения операций с ними. ЦБ также занимается контролем за обменным курсом национальной валюты и махинаций с ним. В дополнение к этому стоит отметить, что ЦБ помимо перечисленных функций осуществляет контроль за деятельностью платёжных систем, что выражается не только во внедрении отечественной системы «Мир», но и в предъявлении требований к действиям иностранных платёжных систем.

Таким образом, Центральный Банк имеет чётко выраженную специфику в вопросе финансового контроля, что отличает его от иных органов государственного финансового контроля. Следует отметить, что несмотря на специфику работы Банка России, его активное взаимодействие с другими государственными контролирующими органами принесёт пользу и поспособствует обмену опытом между ведомствами, более чёткой регламентации работы и повышению эффективности работы объектов и субъектов контроля.

В связи с необходимостью осуществления обширного контроля за всеми звеньями финансово-кредитной системы Банк России осуществляет данный контроль в симбиозе с Росфинмониторингом, Федеральной налоговой службой, правоохранительными и контрольно-надзорными органами.

Одним из главных новшеств в проведении контроля Банком России будет создание в 2021 году новой платформы «Знай своего клиента» или KYC-платформы, содержащей информацию об уровне риска вовлеченности в проведение сомнительных операций потенциальных и сущест- вующих клиентов, что позволит сократить издержки банков, а также необоснованные отказы в открытии счетов или проведении операций. Данная платформа будет построена на принципе разделения всех клиентов на соответствующие категории: «красная», «желтая», «зеленая». К первой категории или категории высокого риска соответственно будут относиться компании, контроль за которыми будет осуществляться в режиме онлайн. Вторая категория сомнительных клиентов будет подвержена контролю за финансовыми операциями в офлайн режиме [6].

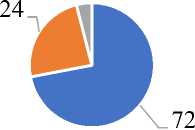

При анализе банковской устойчивости в России необходимо отметить роль Центробанка в создании отчетности по выявленным финансовым операциям, согласно которым можно определить наиболее действенные методы борьбы с теневыми финансовыми операциями. Так, согласно отчету Банка России в структуре сомнительных операций в банковском секторе в первом полугодии 2020 года преобладают обналичивание денежных средств, вывод денег за рубеж, в частности, авансирование импорта товара, импорт товаров через страны Таможенного союза и переводы по сделкам с ценными бумагами, что отражено на рисунках 1 и 2 [4].

-

■ Авансирование импорта товаров

-

■ Импорт услуг

Импорт товаров через страны Таможенного союза

-

■ Переводы по сделкам с ценными бумагами

-

■ Иные схемы

Рис. 1. Вывод денежных средств за рубеж [4]

-

■ Выдачи физическим лицам

-

■ Выдачи юридическим лицам

-

■ Выдачи индивидуальным предпринимателям

Рис. 2. Обналичивание денежных средств [4]

При сравнении данных сомнительных операций в банковском секторе, стоит отметить, что именно вывод средств через их обналичивание преобладает над выводом денежных средств за рубеж, поскольку в первом случае экономика теряет 36 млрд. руб., а при вывозе средств за рубеж порядка 18 млрд. руб. [4]. Стоит учитывать, что данные приведены за первое полугодие 2020 года, что может свидетельствовать о больших потерях национальной экономики и необходимости усовершенствования эффективного банковского контроля и надзора как со стороны органов государственной власти, так и со стороны Банка России. Данные регулятора свидетельствуют о том, что наблюдается положительная тенденция в борьбе с теневыми операциями, поскольку доля операций с признаками обналичивания денежных средств в банковском секторе в первом полугодии 2020 года по сравнению с сопоставимыми данными первого полугодия 2019 года уменьшились в 1,4 раза [4].

Успехи в решении данной проблемы оказывают положительное влияние на поддержание устойчивого развития банковской системы и национальной экономики. В мае 2018 года была утверждена концепция развития системы противодействия легализации доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). При анализе данного документа была выявлена значимая задача: лица, имеющие непогашенную задолженность в сфере экономических преступлений, не вправе допускаться к бенефициарному владению организациями, осуществляющих операции с денежными средствами и иным имуществом. Решение данной проблемы приведет к снижению зависимости банковской системы России от теневого сектора экономики [1].

При изучении зарубежного опыта можно отметить, что банковский надзор в Германии основан на взаимодействии Бундесбанка и федерального учреждения по надзору за финансовыми услугами (BaFin). Первостепенной задачей Бундесбанка является проведение операционного банковского надзора, в частности оценка аудиторских и годовых финансовых отчетов. Также к обязанностям Бундесбанка относится контроль платежеспособности и ликвидности банков, оценка уровня и структуры рисков. Иными словами, главная цель банковского надзора в Германии – это улучшение функционирования финансового сектора и выявление потенциальных рисков для финансовой системы.

Наравне с Бундесбанком работу по укреплению банковской системы Германии осуществляет федеральное учреждение по надзору за финансовыми услугами (BaFin), в обязанности которого входит подготовка и реализация правовых актов в отношении кредитных организаций, а также непосредственно аудит банковских организаций и их лицензирование [7]. Таким образом, как независимый верховный федеральный орган в рамках деятельности федерального министерства финансов, BaFin, осуществляющий надзор за банками, страховыми и инвестиционными компаниями, является частью Федерального Правительства Гер- мании и тесно сотрудничает с Бундесбанком.

Следует отметить, что банки, находящиеся в зоне евро, в некоторой степени регулируются Европейским центральным банкома (ЕЦБ). Наиболее крупные банки, общая сумма активов которых составляет не менее 30 млрд. евро или 20% ВВП, подлежат прямому надзору со стороны ЕЦБ. Бундесбанк с ЕЦБ и другими 18 национальными центральными банками образуют банковскую систему еврозоны с высшим органом в виде Совета управляющих, включающего также президента Бундесбанка Йенса Вайдманна. Члены Совета управляющих определяют ставку рефинансирования, а также размеры минимальных резервов национальных центральных банков.

При рассмотрении методов Бундесбанка по укреплению банковской системы путем борьбы с теневыми финансовыми операциями стоит отметить, что исходя из данных, представленных на рис.3, будет справедливым замечание о положительной тенденции снижения доли теневого сектора экономики в Германии, что свидетельствует об эффективности мер, применяемых Бундесбанком [8].

11,2

10,8

10,1

10,1 9,6 9,1

-

■ 2015 г. ■ 2016 г. ■ 2017 г. ■ 2018 г. ■ 2019 г.

Рис. 3. Масштабы теневой экономики в Германии, % к ВВП [8]

Главный метод, применяемый Бундесбанком, способствующий снижению теневого сектора в стране, представляет собой установление порогового значения в процессе оплаты наличными средствами. В целом пороговые значения предназначены для создания барьеров, способных препятствовать уклонению от уплаты налогов, легализации доходов, полученных преступным путем. Стоит отметить, что Еврокомиссия предполагает введение единого лимита в странах, являющихся членами ЕС, однако введение и использование такого лимита может вызвать потерю доверия населения вследствие вмешательства в свободный выбор средств оплаты со стороны Правительства [5].

Бундесбанк считает необходимым введение данных ограничений, так как отслеживание теневых финансовых операций, наносящих угрозу банковской системе за- труднено доминированием платежей, которые осуществляются в наличной форме. Использование электронных платежных систем даст возможность Правительству и банкам проводить эффективный контроль за финансовыми операциями, снижать долю теневых финансовых операций при их выявлении. Иными словами, можно проследить взаимозависимость между степенью использования электронных платежных систем и масштабом теневой экономики, наблюдаемой в государстве [3].

При рассмотрении международного сотрудничества Германии и России в рамках банковского регулирования и надзора необходимо отметить, что, основой при выстраивании международных отношений с Германией в сфере банковского регулирования выступает меморандум о взаимопонимании между Банком России и Федеральным управлением финансового надзо- ра Германии (BaFin), согласно которому Россия и Германия сотрудничают в рамках банковского контроля деятельности и лицензирования трансграничных учреждений. Важным является обмен информацией между странами о финансовой устойчивости поднадзорных организаций, имеющих трансграничные учреждения в юрисдикции одного из надзорных органов. Между странами активно происходит обмен информацией о выявленных нарушениях в итоге проведенных инспекций и проверок отчетности поднадзорных организаций. Таким образом, согласно меморандуму о взаимопонимании между Банком России и BaFin страны нацелены на обмен опытом в сфере выявления типовых схем и методов «отмывания» доходов, что способствует совершенствованию методов борьбы с теневым сектором, повышению устойчивости банковской системы [2].

В заключение, можно отметить, что разрабатывая и реализовывая денежнокредитную политику, Центральный Банк определяет условия функционирования целых секторов экономики и создает благоприятные условия для развития банковской системы.

Сравнивая немецкие и российские методы регулирования устойчивости банков- ской системы посредством проведения эффективного контроля и надзора, стоит отметить, что главным отличительным признаком Центрального банка ФРГ является его вхождение в состав единой Европейской системы центральных банков (ЕСЦБ). Создание соответствующего (наднационального) Банка для России как члена СНГ неактуально и может привести к лишним финансовым затратам. Деятельность Европейского союза закреплена законодательно, а СНГ существует лишь формально.

Следует отметить, что Банк России выступает в роли единственного органа по регулированию и надзору непосредственно за банковской деятельностью. Данные функции осуществляются либо самим Банком России, либо Комитетом банковского надзора, создаваемым по решению Совета директоров. В Германии, в свою очередь, разграничиваются полномочия в государственном финансовом контроле в банковской сфере между BaFin, отвечающим за выдачу лицензий банкам, контроль за исполнением ими банковского законодательства, и Бунднсбанком, в состав которого входят филиалы и головные подразделения, что упрощает процесс инспектирования кредитных организаций.

Список литературы Банк России и Немецкий федеральный банк в системе государственного финансового контроля

- Концепция развития национальной системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма от 30 мая 2018 года. - [Электронный ресурс]. - Режим доступа: https://www.garant.ru/products/ipo/prime/doc/71858442/ (Дата доступа: 10.08.2020).

- Меморандум о взаимопонимании между Центральным банком Российской Федерации и Федеральным управлением финансового надзора Германии по вопросам сотрудничества в области банковского надзора. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/today/ms/bn/mem/Germany/ (Дата обращения: 12.08.2020).

- Брифинг - Европейская платформа для укрепления сотрудничества в области Предотвращения и сдерживания теневой экономики. - [Электронный ресурс]. - Режим доступа: https://www.europarl.europa.eu/RegData/etudes/etudes/join/2013/507454/IPOL-IMCO_ET(2013)507454_DE.pdf (Дата обращения: 14.08.2020).

- Отчет Банка России - "Структура сомнительных операций в банковском секторе в первом полугодии 2020 года". - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Content/Document/File/112786/2020_1.pdf (Дата обращения: 18.08.2020).

- Отчет федерального банка Германии май 2019 года. - [Электронный ресурс]. - Режим доступа: https://www.bundesbank.de/resource/blob/782856/763b6bb52f8e9b82565bf92ed50e20d5/mL/2019-03-bargeld-data.pdf (Дата обращения: 18.08.2020).

- Официальный сайт Центрального банка Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/counteraction_m_ter/ (Дата обращения: 16.08.2020).

- Официальный сайт Федерального агентства по надзору за финансовыми услугами: [Электронный ресурс]. URL: https://www.bafin.de. (Дата обращения: 18.08.2020).

- Официальный сайт статистики ФРГ. Объем теневой экономики в Германии в процентах от ВВП с 1996 по 2018 год и прогноз до 2020 года. - [Электронный ресурс]. - Режим доступа: https://de.statista.com/statistik/daten/studie/253682/umfrage/schattenwirtschaft-in-deutschland-in-prozent-des-bip/ (Дата обращения: 18.08.2020).