Банк России перешел к смягчению монетарной политики

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (93), 2019 года.

Бесплатный доступ

На июньском заседании совета директоров Банк России впервые в этом году принял решение о снижении ключевой ставки на 0,25 п.п. до 7,5% годовых. Данное решение обусловлено снижением годовой инфляции в апреле–мае 2019 г. до 5,1% и ослаблением инфляционных рисков. Пересмотрен прогноз по инфляции на 2019 г. с4,7–5,2 до 4,2–4,7%. ЦБ РФ ожидает, что в 2020 г. годовая инфляция будет колебаться вблизи целевого уровня в 4% и планирует завершить переход к нейтральной монетарной политике в середине следующего года.

Короткий адрес: https://sciup.org/170177078

IDR: 170177078

Текст научной статьи Банк России перешел к смягчению монетарной политики

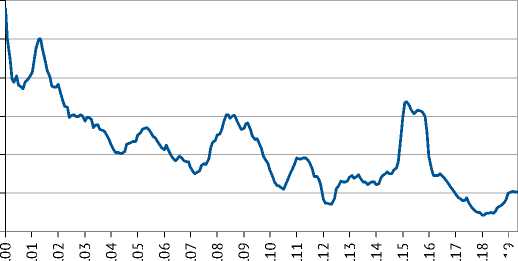

За май 2019 г. инфляция в РФ составила 0,3% (0,4% в мае 2018 г.), а в годовом выражении (за предыдущие двенадцать месяцев) достигла 5,1% (по сравнению с 2,4% в 2018 г.), превысив целевой ориентир ЦБ РФ на 1,1 п.п. ( рис. 1 ). При этом за первые десять дней июня 2019 г. потребительские цены практически не изменились, хотя обычно в этот период наблюдался их рост. Начавшееся летом 2018 г. ускорение инфляции в результате переноса ослабления рубля в цены, а затем вследствие повышения ставки НДС, приостановилось в апреле 2019 г. (пиковые значения в 5,3% были достигнуты в марте). Теперь же, в условиях некоторого замедления годовой инфляции Банк России 14 июня, впервые с декабря 2018 г., принял решение о снижении ключевой ставки процента на 0,25 п.п. до 7,5% годовых. Данное решение также обусловлено более низкими, чем прогнозные, темпами роста российской экономики в I квартале 2019 г. и относительно стабильными внешнеэкономическими условиями.

Отметим, что темп прироста потребительских цен по отношению к предыдущему месяцу начал ускоряться в сентябре 2018 г. (0,2%) и к январю 2019 г. достиг пиковых значений (1,0%). После февральского снижения этого показателя до 0,4% в марте–мае он стабилизировался на уровне 0,3%. Ежемесячные темпы прироста цен на продовольственные товары достигли пика в январе 2019 г. (1,3%), но к апрелю–маю снизились до 0,4%.

10(93) 2019

Цены на непродовольственные товары в мае 2019 г. выросли на 0,2%, тогда как в январе 2019 г. они увеличились на 0,6%, в феврале и марте набрали по 0,3%, а в апреле повысились только на 0,2%. Цены на платные услуги населению после замедления в феврале (0,2%) и марте (0,1%) стали увеличиваться: в апреле – 0,2%, в мае – 0,4%. Это связано с сезонным удорожанием санаторно-оздоровительных услуг, услуг зарубежного туризма и пассажирского транспорта.

30%

25%

20%

15%

10%

5%

0%

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат .

янв.19

Мониторинг экономической ситуации в России

Базовая инфляция (т.е. без учета изменения цен, связанных с сезонными и административными факторами) по итогам мая 2019 г. достигла 4,7% (2,0% в 2018 г.). Отметим, что она непрерывно увеличивается с марта 2018 г. Тем не менее базовая инфляция, измеренная по отношению к предыдущему месяцу, достигнув пикового значения в 0,6% в январе 2019 г., снизилась в феврале до 0,4% и с апреля 2019 г. стабилизировалась на уровне 0,3%.

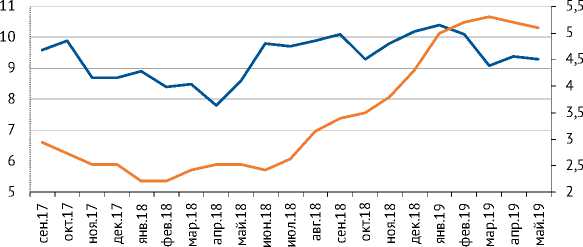

^^^^™Ожидаемая инфляция (медианное значение на 12 месяцев вперед) – левая шкала

^^^^*Фактическая инфляция (за предыдущие 12 месяцев)

Рис. 2. Инфляция и инфляционные ожидания Источник: Росстат, Банк России.

Медианное значение инфляционных ожиданий на год вперед по опросу «ИнФОМ», публикуемому Банком России, в мае составило 9,3%, снизившись по сравнению с началом года на 1,1 п.п. ( рис. 2 ). Напомним, что рост инфляционных ожиданий в начале года был преимущественно обусловлен обеспокоенностью населения ростом цен на отдельные продукты питания и бензин, а также увеличением НДС. При этом высокими остаются не только инфляционные ожидания, но и оценка респондентами текущего уровня инфляции, которая составила 10,4% в мае 2019 г. (9,2% в мае 2018 г.). По оценкам Банка России, несколько снижаются и качественные оценки инфляционных ожиданий предприятий, что связано с ослаблением влияния повышения НДС.

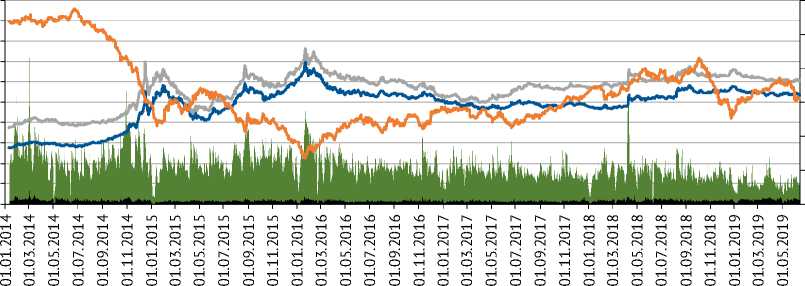

Замедлению инфляции способствовало укрепление рубля в январе– апреле 2019 г. на 6,9% до 64,69 руб. за долл. В мае курс рубля снизился на 0,6% до 65,06 руб. за долл. В целом укрепление рубля связано с ростом цен на нефть (с 60,6 долл./барр. в январе 2019 г. до 69,8 долл./барр. в мае 2019 г.) и их стабилизацией на относительно высоком уровне (рис. 3), ct

руб.

^н Объем торгов долларом США с расчетами "завтра" (левая шкала)

^Объем торгов евро с расчетами "завтра" (левая шкала)

^^^^™Средневзвешенный курс доллара США с расчетами "завтра"

^^^^*Средневзвешенный курс евро с расчетами "завтра"

^^^^^^Цена на нефть марки Brent

10(93) 2019

Рис. 3. Динамика биржевых курсов доллара и евро к рублю, объем торгов на валютном рынке, цена на нефть

марки Brent

Источник: ЦБ РФ, Финам.

1. Банк России перешел к смягчению монетарной политики а также стабильной ситуацией на глобальных финансовых рынках. Тем не менее риски ослабления рубля сохраняются в связи с возможным введением новых санкций.

Сдерживающим фактором инфляции продолжит оставаться динамика реальных денежных доходов населения, которая уже на протяжении последних пяти лет оказывается отрицательной. По данным за I квартал 2019 г., темп прироста реальных денежных доходов населения к I кварталу 2018 г. составил -2,3%1. Средние годовые (за 12 месяцев) темпы прироста реальной заработной платы за период январь-апрель 2019 г. сохранялись на относительно низком уровне 1% (9,4% в среднем в январе–апреле 2018 г.). Динамика оборота розничной торговли также является незначительной: в среднем годовые темпы прироста данного показателя в январе–апреле 2019 г. равнялись 1,7% против 2,8% в январе–апреле 2018 г.

Учитывая снижение проинфляционных рисков, Банк России снизил прогноз годовой инфляции с 4,7–5,2 до 4,2–4,7% по итогам 2019 г. В 2020 г., по прогнозу ЦБ РФ, годовая инфляция будет колебаться вблизи 4%. В целом с данной оценкой можно согласиться, но в случае отсутствия новых шоков обменного курса рубля инфляция может приблизиться вплотную к 4% уже в этом году. Банк России заявил о том, что в случае сохранения текущих внутренних тенденций и внешнеэкономических условий он планирует дальнейшее снижение ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политики (т.е. не направленной ни на подавление, ни на стимулирование инфляции) до середины 2020 г. По всей видимости, это свидетельствует в пользу возможности очередного снижения ключевой ставки уже на июльском заседании.

На наш взгляд, в условиях медленных темпов роста ВВП и доходов населения, а также замедления инфляции, смягчение монетарной политики является вполне оправданным. В то же время обострение геополитической ситуации либо резкое ухудшение состояния глобальной экономики могут в любой момент привести к оттоку капитала из РФ, понижательному давлению на рубль и вынудить Банк России вновь повышать процентные ставки. ж

10(93) 2019