Банк России продолжил ужесточение денежно-кредитной политики

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15 (147), 2021 года.

Бесплатный доступ

На сентябрьском заседании Совета директоров ЦБ РФ принял решение об ужесточении денежно-кредитной политики. Ключевая ставка была увеличена на 0,25 п.п. до 6,75% годовых, что является максимальным значением с декабря 2019 г. Это обусловлено ускорением инфляции вследствие расширения спроса в условиях сохраняющихся проблем с предложением товаров и услуг, а также повышением мировых цен. По итогам августа 2021 г. инфляция в годовом выражении достигла 6,7%, приблизившись к рекордным значениям за последние 5 лет. По нашим оценкам, инфляция в текущем году окажется не ниже 6%, что говорит о возможном продолжении ужесточения денежно-кредитной политики.

Короткий адрес: https://sciup.org/170179257

IDR: 170179257

Текст статьи Банк России продолжил ужесточение денежно-кредитной политики

На сентябрьском заседании Совета директоров ЦБ РФ принял решение об ужесточении денежно-кредитной политики. Ключевая ставка была увеличена на 0,25 п.п. до 6,75% годовых, что является максимальным значением с декабря 2019 г. Это обусловлено ускорением инфляции вследствие расширения спроса в условиях сохраняющихся проблем с предложением товаров и услуг, а также повышением мировых цен. По итогам августа 2021 г. инфляция в годовом выражении достигла 6,7%, приблизившись к рекордным значениям за последние 5 лет. По нашим оценкам, инфляция в текущем году окажется не ниже 6%, что говорит о возможном продолжении ужесточения денежно-кредитной политики.

10 сентября по итогам заседания Совета директоров Банка России было принято решение о повышении ключевой ставки на 0,25 п.п. до 6,75% годовых, что является максимальным значением с декабря 2019 г. Это уже 5-ое повышение ключевой ставки за текущий год после того как в марте она была увеличена на 0,25 п.п. до 4,5% годовых, в апреле и июне – по 0,5 п.п. до 5,5% годовых, в июле – на 1 п.п. до 6,5% годовых. Это решение связано с действием устойчивых проинфляционных факторов в условиях быстрого расширения спроса при ограниченных возможностях наращивания предложения многих товаров.

15(147) 2021

Сентябрьское повышение ключевой ставки оказалось минимальным (на 0,25 п.п.) в отличие от резкого июльского шага в 1 п.п., что, по всей видимости, свидетельствует о постепенном приближении к пику цикла повышения ставок, который может быть достигнут уже в текущем году. Продолжение ужесточения монетарной политики было обоснованным: по итогам августа инфляция (ИПЦ) выросла до 6,7% к августу предыдущего года (3,6% в августе 2020 г., 4,3% в августе 2019 г.), превысив целевой ориентир ЦБ РФ, составляющий 4% в аналогичном измерении, на 2,7 п.п. и приблизившись к рекордным значениям за последние 5 лет (6,9% в августе 2016 г. к августу 2015 г.) (рис. 1). Отметим, что ускорение инфляции наблюдается в большинстве стран мира и вызвано быстрым восстановлением совокуп- ного спроса, дополнительно стимулируемым государственными мерами поддержки, при сохраняющихся проблемах с совокупным предложением из-за пандемии.

Об устойчивом характере инфляционных процессов свидетельствует и динамика базовой инфляции (без учета цен, связанных с сезонными и административными факторами). Так, в период с января по август 2021 г. она непрерывно увеличивалась с 4,6% (в январе 2021 г. к январю 2020 г.) до 7,1% (в августе 2021 г. к августу 2020 г.) (3,1% в августе 2020 г. к августу 2019 г., 4,3% в августе 2019 г. к августу 2018 г.).

За август 2021 г. потребительские цены выросли на 0,17%, несмотря на сезонную дефляцию на продоволь-

35%

30%

25%

20%

15%

10%

5%

0%

Рис. 1. ИПЦ за предыдущие 12 месяцев, % Источник: Росстат.

ноя.19 апр.21

ственные товары, достигшую -0,51% (-0,77% в августе 2020 г.). Так, наибольший вклад в замедление инфляции внесло снижение цен на плодоовощную продукцию (-8,39% в августе 2021 г. против -8,30% в августе 2020 г.).

Рост цен на непродовольственные товары в августе достиг 0,8% (0,4% в августе 2020 г.). По мере активного расширения спроса на непродовольственные товары быстрее всего за август подорожали телерадиотовары (2,2% в августе 2021 г. против 0,1% в августе 2020 г.), электротовары и другие бытовые приборы (0,8% в августе 2021 г. против 0,4% в августе 2020 г.), автомобильный бензин (1,4% в августе 2021 г. против 0,3% в августе 2020 г.).

Платные услуги населению за август подорожали на 0,32% (0,37% в августе 2020 г.). При этом достаточно быстро росли цены на гостиничные услуги (+3,4%) и услуги пассажирского транспорта (+2,1%), что обусловлено сезонным ростом спроса на подобные услуги и ограничениями на зарубежные поездки.

15(147) 2021

Ключевым проинфляционным фактором остается быстрое восстановление потребительского спроса по сравнению с возможностями наращивания выпуска. Так, темпы прироста розничного товарооборота в июле 2021 г. к июлю 2020 г. достигли 4,7% против -0,5% в июле 2020 г. к июлю 2019 г. и +1,5% в июле 2019 г. к июлю 2018 г. Темпы прироста реальной заработной платы населения существенно увеличились и в июле 2021 г. равнялись 4,9% относительно июля 2020 г. (0,6% в июле 2020 г. к июлю 2019 г., 2,9% в июле 2019 г. к июлю 2018 г.). По оценкам Сбериндекса1, в августе 2021 г. потребительские расходы населения выросли в номинальном выражении на 16,2% по сравнению с августом 2020 г. (0,4% в августе 2020 г. к августу 2019 г.), в том числе в результате единовременных выплат родителям школьников в размере 10 тыс. руб.

Ускорению инфляции в РФ способствует рост мировых цен на большинство товаров и услуг. Так, за период с января по август 2021 г. мировые цены на удобрения повысились на 65,9%, цены на металлы – на 19,5%, минеральное сырье – 23,3%, энергоресурсы – 51,9%2. Индекс продовольственных

Мониторинг экономической ситуации в России

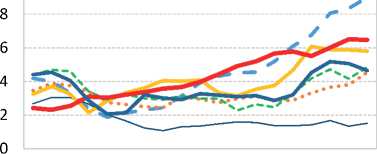

Бразилия Чили Индонезия

^^^^^^^м Мексика Польша Россия

^^^^^^^^ ЮАР

Рис. 2. Инфляция за предыдущие 12 месяцев в ряде развивающихся стран, %

Источник: МВФ.

Норвегия Великобритания

США

Рис. 3. Инфляция за предыдущие 12 месяцев в ряде развитых стран, %

Источник: МВФ.

цен вырос со 108,5% в декабре 2020 г. до 127,4% в августе 2021 г. За январь-август 2021 г. мировые цены на мясо увеличились на 18,7%, зерно – 12%, сахар – 37,9%, растительные масла – 26,4%1.

Рост инфляции наблюдается и в развитых, и в развивающихся странах. За период с января по август 2021 г. инфляция (измеренная индексом потребительских цен по отношению к аналогичному месяцу предыдущего года) увеличилась в США с 1,4 до 5,3%, в Германии – с 1 до 3,9%, в Канаде – с 1 до 4,1%. Повышение инфляции характерно для развивающихся стран, таргетирующих ее: в Бразилии она выросла с 4,6 до 9,7%, в ЮАР – с 3,2 до 4,6%, в Польше – с 2,6 до 5,5% ( рис. 2, 3 ).

По данным опроса ООО «ИнФОМ», в августе инфляционные ожидания в России снизились на 0,9 п.п. до 12,5%. Они продолжают находиться на устойчиво высоком уровне вблизи многолетних максимумов. По данным мониторинга, проведенного Банком России2, баланс ответов предприятий по поводу ожидаемой ценовой динамики увеличился с 25,3 п.п. в июле 2021 г. до 25,9 п.п. в августе 2021 г., оставаясь выше максимумов 2019–2020 гг. Причиной роста ценовых ожиданий предприятий, согласно отчету «ИнФОМ», остается рост издержек.

Некоторое снижение инфляционных ожиданий населения в августе могло быть связано с укреплением рубля летом. В условиях стабильной ситуации на валютном рынке в летние месяцы курс рубля находился вблизи своих фундаментально обоснованных значений3. Отметим, что функционирующее в России бюджетное правило препятствует укреплению рубля в период благоприятной конъюнктуры мирового рынка нефти и сдерживает его обесценение в условиях падения цены на нефть ниже цены отсечения. По итогам августа курс рубля составил 73,57 руб./долл. Поддержку рублю

15(147) 2021

оказывают стабильно высокая цена на нефть в условиях восстановления мировой экономики, рост ключевой ставки Банка России и повышение привлекательности российских активов.

Мы полагаем, что принятое 10 сентября Банком России решение о повышении ключевой ставки, а также сигнал о высокой вероятности ее дальнейшего повышения на ближайших заседаниях будут способствовать снижению инфляции и инфляционных ожиданий уже осенью. Тем не менее, учитывая действие проинфляционных факторов, инфляция еще продолжительное время будет находиться выше целевого ориентира в 4%. В условиях ужесточения денежно-кредитной политики годовая инфляция начнет снижаться в IV квартале текущего года и будет постепенно возвращаться к целевому уровню в период 2022–2023 гг. По нашим оценкам, по итогам 2021 г. инфляция в России окажется не ниже 6% (декабрь 2021 г. к декабрю 2020 г.), а ключевая ставка – не ниже 7%. ж

15(147) 2021