Банк России сохранил ключевую ставку на прежнем уровне

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 3 (178), 2024 года.

Бесплатный доступ

26 апреля 2024 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение сохранить ключевую ставку на неизменном уровне 16,0% годовых. Сигнал о дальнейшей направленности монетарной политики стал более жестким. Банк России повысил прогноз инфляции на конец текущего года на 0,3 п.п. до 4,3–4,8% и на 1,5 п.п. был увеличен прогноз по росту российского ВВП (до 2,5–3,5%). По итогам апреля годовая инфляция (за последние 12 месяцев) ускорилась до 7,8%, а уровень потребительских цен за апрель вырос на 0,5%, что с устранением сезонности составляет 5,5% в пересчете на годовые темпы роста. Текущая инфляция в апреле ускорилась по сравнению с мартом 2024 г., но была ниже средней за I квартал 2024 г.

Короткий адрес: https://sciup.org/170206529

IDR: 170206529

Текст научной статьи Банк России сохранил ключевую ставку на прежнем уровне

Перевышин Ю.Н., к.э.н., доц., с.н.с. Центра изучения проблем центральных банков

ИПЭИ РАНХиГС;

Трунин П.В., д.э.н., руководитель научного направления «Макроэкономика и финансы»

Института Гайдара

26 апреля 2024 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение сохранить ключевую ставку на неизменном уровне 16,0% годовых. Сигнал о дальнейшей направленности монетарной политики стал более жестким. Банк России повысил прогноз инфляции на конец текущего года на 0,3 п.п. до 4,3–4,8% и на 1,5 п.п. был увеличен прогноз по росту российского ВВП (до 2,5–3,5%). По итогам апреля годовая инфляция (за последние 12 месяцев) ускорилась до 7,8%, а уровень потребительских цен за апрель вырос на 0,5%, что с устранением сезонности составляет 5,5% в пересчете на годовые темпы роста. Текущая инфляция в апреле ускорилась по сравнению с мартом 2024 г., но была ниже средней за I квартал 2024 г.

3(178) 2024

6 апреля 2024 г. Совет директоров Банка России на очередном заседании по монетарной политике принял решение сохранить ключевую ставку на неизменном уровне 16,0% годовых. Решение совпало с ожиданиями анали-тиков1. Однако сигнал ЦБ РФ о дальнейшей направленности монетарной политики оказался более жестким, чем ожидали участники рынка. Банк России повысил траекторию ключевой ставки в текущем году в среднем на 100 б.п. по сравнению с февральским прогнозом, а на 2025 г. – сразу на 200 б.п., что выше (примерно на 60 б.п.) обновленных в апреле ожиданий аналитиков. В пресс-релизе ЦБ РФ отметил, что возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее2. Во время пресс-конференции Председателя Банка России, а также в резюме обсуждения ключевой ставки было отмечено, что сигнал о длительности периода поддержания жестких денежно-кредитных условий в экономике стоит трактовать как более жесткий3.

В обновленном прогнозе Банк России повысил свои ожидания относительно динамики российского ВВП в 2024 г. сразу на 1,5 п.п. до 2,5–3,5% за счет существенного (сразу на 3,5 п.п.) повышения потребительских расходов, а также динамики валового накопления основного капитала. Следствием более высокого потребления домохозяйств стало повышение прогноза импорта сразу на 5 п.п. по сравнению с февральским вариантом. Прогноз физического объема экспорта также был увеличен, но в значительно меньшей степени – на 0,5 п.п. Несмотря на более высокую ожидаемую траекторию ключевой ставки, Банк России на 2 п.п. повысил прогноз корпоративного кредитования (до 8–13%) в 2024 г. и кредита населению (тоже до 8–13%), что привело к повышению прогноза темпа роста денежной массы. Банк России связывает рост корпоративного кредитования в I квартале 2024 г. с необходимостью уплаты значительных сумм налогов за 2023 г., в том числе налога на прибыль и НДС1. При этом прогноз по ипотечному кредитованию оставлен без изменений, что предполагает существенный рост автокредитования и необеспеченных потребительских кредитов. Потребительское кредитование растет за счет более активного использования кредитных карт в рамках грейс-периода, когда граждане открывают краткосрочные вклады по высоким ставкам, а текущие расходы оплачивают кредитными картами2. Банк России ожидает замедления темпов роста кредитования в следующем году, чему должно способствовать более продолжительное поддержание жестких денежно-кредитных условий и, как следствие, замедление роста потребительского и инвестиционного спроса.

Банк России повысил на 0,3 п.п. прогноз инфляции на конец текущего года и ожидает ее замедления к декабрю до 4,3–4,8%, отметив, что из-за повышенного внутреннего спроса, превышающего возможности расширения предложения, инфляция будет возвращаться к цели медленнее, чем прогнозировалось ранее. Однако прогноз ЦБ РФ все еще ниже ожиданий аналитиков (5,2% г/г к декабрю 2024 г.), отраженных в апрельском макроэкономическом опросе Банка России3. ЦБ РФ сузил прогнозный диапазон средней инфляции на 2024 г. до 6,2–6,4%, в то время как ожидания аналитиков составляют 6,9%, а на 2025 г. расширил до 4,0–4,2%, тогда как аналитики ожидают среднюю инфляцию в 2025 г. на уровне 4,5%. Таким образом, Банк России и экспертное сообщество прогнозируют возвращение годовой инфляции к цели не ранее II квартала 2025 г.

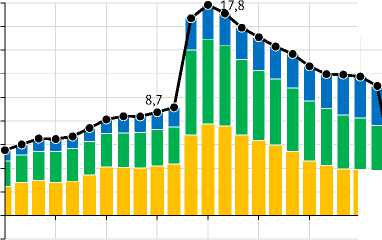

На невозможность достижения таргета уже в текущем году указывает ускорившаяся по итогам апреля до 7,8% инфляция за предыдущие 12 месяцев. С конца 2023 г. основной вклад (около 40%) в годовую инфляцию вносит рост цен на продовольственные товары, но обращает на себя внимание рост вклада непродовольственных товаров в годовую инфляцию, увеличившийся за год с околонулевого уровня до 31,4% в апреле 2024 г. ( рис. 1 ). Среди отдельных категорий непродовольственных товаров в период с апреля 2023 г. по март 2024 г. наибольший вклад в непродовольственную инфляцию внес рост цен на автомобили (11,9%; +0,64 п.п. в годовую инфляцию), моторное топливо (8,5%; +0,41 п.п.), медицинские товары (9,7%; +0,26 п.п.).

3(178) 2024

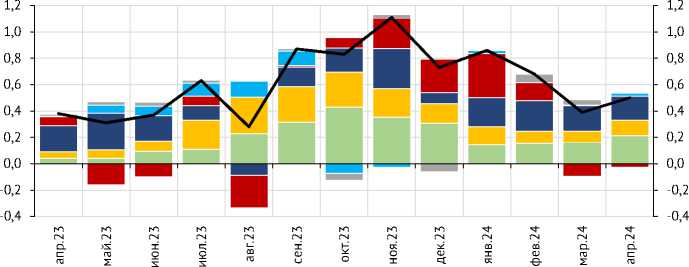

За апрель уровень потребительских цен увеличился на 0,50% м/м. Около 43% удорожания потребительской корзины в апреле объяснялось ростом цен на продовольственные товары без плодоовощной продукции (+0,21 п.п.), цены на плодоовощную продукцию в апреле снизились на 0,6%, что уменьшило общий ИПЦ примерно на 0,03 п.п. ( рис. 2 ). При этом в текущем году снижение цен на плодоовощную продукцию началось

2,3

7,8

-2

апр.21 июл.21 окт.21 янв.22 апр.22 июл.22 окт.22 янв.23 апр.23 июл.23 окт.23 янв.24 апр.24

-2

M Продовольственные товары ■■■ Непродовольственные товары ^M Услуги —•—Общая инфляция

Рис. 1. Вклад отдельных компонент в годовую инфляцию, п.п.

Источник: Росстат.

■■■ Зарубежный туризм ^H Моторное топливо

^ш Плодоовощн. прод. = Услуги без зарубежного туризма

■■I Непрод.товары без моторного топлива ^M Прод. без плодоовощн. прод.

^^^^^BОбщая инфляция

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

в марте, а в прошлом – только в мае. В апреле ощутимо выросли цены на бензин и дизельное топливо (на 0,5 и 0,4% соответственно), что добавило к общей инфляции 0,03 п.п. Рост цен на непродовольственные товары без моторного топлива в апрельскую инфляцию добавил 0,11 п.п., а услуги без зарубежного туризма к удорожанию потребительской корзины – 0,18 п.п.

3(178) 2024

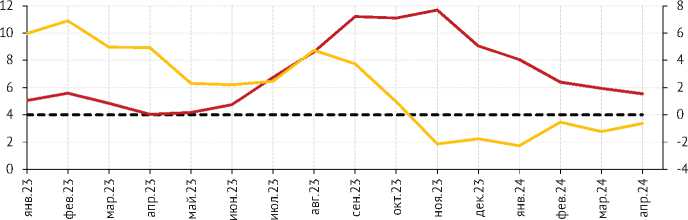

С устранением сезонности1 потребительская инфляция в апреле оценивается нами на уровне 0,44% м/м, или 5,5% в пересчете на годовые темпы роста (SAAR), что выше мартовского уровня в 4,5% SAAR ( рис. 3 ), но ниже среднего за I квартал 2024 г. уровня в 5,9% SAAR ( рис. 4 ). Среди компонент сезонно сглаженной инфляции в апреле по сравнению с мартом выросли темпы роста цен на непродовольственные товары (до 5,4% SAAR), повысилась инфляция в продовольственных товарах (до 2,8% SAAR), текущий рост цен на услуги незначительно замедлился (до 9,3% SAAR) ( рис. 3 ), но по-прежнему остается значительно выше 4%. С начала текущего года рост цен на услуги не опускался ниже 8% SAAR и в среднем составил 9,5%, что является следствием дефицита кадров на рынке труда, о чем свидетельствуют

Рис. 3. Динамика общей инфляции и ее основных компонент, % SAAR Источник: Росстат, оценки авторов.

^^^^нИнфляция, % 3 mma SAAR

^^^^^вИзменение номинального эффективного курса рубля, 3 mma % ("–" укрепление рубля, "+" ослабление)

(правая шкала)

Рис. 4. Инфляция и динамика курса рубля к доллару, м/м % Источник: Росстат, ЦБ РФ.

3(178) 2024

рекордно низкий уровень безработицы, опустившийся в марте до 2,7%, и высокий темп прироста реальной заработной платы, составивший в феврале 10,8% г/г. Рост цен на непродовольственные товары с декабря 2023 г. по март 2024 г. был близок к 4% SAAR (среднее за этот период значение составляло 4,0%), но в апреле цены на непродовольственные товары значительно превысили 4%-ный уровень, что стало следствием повышенного потребительского спроса (рост оборота розничной торговли непродовольственными товарами в I квартале 2024 г. составил 13,2% г/г).

Недельные данные за первую половину мая указывают на дальнейшее нарастание ценового давления: по оценке Министерства экономического развития России, к 13 мая годовая инфляция ускорилась до 7,9%1. Таким образом, опасения Банка России по поводу неустойчивости дезинфляционного процесса, наблюдавшегося в начале 2024 г., оправдались. Ключевым фактором повышенного инфляционного давления по-прежнему остается стремительно увеличивающийся потребительский спрос. Рост реального ВВП по итогам I квартала 2024 г. на 5,4% г/г2 привел к расширению положительного разрыва выпуска, что, несмотря на жесткую денежно-кредитную политику и стабилизацию курса рубля (российская валюта укрепилась по отношению к валютам основных торговых партнеров за февраль-апрель

2024 г. на 1,9% ( рис. 4 )), привело к остановке процесса дезинфляции. Основной причиной перегрева российской экономики является стимулирующая бюджетная политика: в 2022 и 2023 гг. расходы бюджетной системы выросли на 17,2 и 14,2% соответственно, что привело к росту доли государственных расходов в ВВП с 34,7% в 2021 г. до 36,6% в 2023 г.

Тревожным фактом для достижения инфляцией целевого уровня стал рост инфляционных ожиданий населения в мае до 11,7% после 4-х месяцев непрерывного снижения1. Еще одним проинфляционным фактором во второй половине 2024 г. может стать снижение урожая из-за майских заморозков в центральных и южных регионах. По информации Минсельхоза РФ, в результате неблагоприятных погодных условий погибло около 1% посевов2, «СовЭкон» понизил прогноз производства пшеницы на 7,3 млн т (на 7,8%) до 85,7 млн т, что ниже среднего за последние 5 лет уровня3.

Наш предыдущий прогноз о фактической инфляции в феврале-апреле в целом оправдался4. По нашим оценкам, цены в мае вырастут на 0,5–0,6% м/м, что будет соответствовать годовой инфляции 8,0–8,1%. Вероятнее всего, годовая инфляция достигнет своего пикового уровня в мае, в III квартале 2024 г. начнет замедляться главным образом из-за эффекта высокой базы прошлого года и опустится к концу года до 5,5–5,8%. Во второй половине 2024 г. ожидается охлаждение потребительского и инвестиционного спроса вследствие постепенного исчерпания бюджетного импульса, сворачивания льготных программ кредитования и ограничительной денежно-кредитной политики, что приведет к постепенному закрытию положительного разрыва выпуска и замедлению текущей инфляции до 4,0–4,5% SAAR в последние месяцы 2024 г.ж

3(178) 2024