Банк России ужесточает денежно-кредитную политику из-за ускорения инфляции

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (143), 2021 года.

Бесплатный доступ

На июньском заседании Совета директоров Банк России в третий раз с начала года повысил ключевую ставку на 0,5 п.п. до 5,5% годовых. Это решение обусловлено ускорением инфляции вследствие восстановления спроса по мере снятия карантинных мер и продолжения сверхмягкой бюджетной и денежно- кредитной политики в большинстве стран, роста мировых цен на товарных рынках, повышения инфляционных ожиданий. По итогам мая 2021 г. инфляция в годовом выражении достигла 6% и, по нашим оценкам, по итогам года окажется не ниже 5,3%, что говорит о высокой вероятности продолжения ужесточения денежно-кредитной политики.

Короткий адрес: https://sciup.org/170175985

IDR: 170175985

Текст научной статьи Банк России ужесточает денежно-кредитную политику из-за ускорения инфляции

11 июня по итогам заседания Совета директоров Банка России было принято решение о повышении ключевой ставки на 0,5 п.п. до 5,5% годовых. Это уже третье повышение ключевой ставки за текущий год после того, как в марте она была увеличена на 0,25 п.п. до 4,5% годовых, а в апреле – еще на 0,5 п.п. до 5% годовых. Данное решение связано с действием проин-фляционных факторов и превышением инфляцией прогнозной траектории ЦБ РФ. Инфляция выросла с 4,9% по итогам декабря 2020 г. до 6% в мае 2021 г. (3% в мае 2020 г., 5,1% в мае 2019 г.), превысив целевой ориентир ЦБ РФ на 2 п.п. Ускорение инфляции наблюдается в большинстве стран мира и вызвано быстрым восстановлением совокупного спроса вследствие смягчения карантинных мер и продолжения сверхмягкой бюджетной и денежно-кредитной политики в ведущих экономиках при сохраняющихся проблемах с совокупным предложением.

11(143) 2021

Об устойчивом характере инфляционных процессов говорит также динамика базовой инфляции (без учета цен, связанных с сезонными и административными факторами). Так, в период с января по май 2021 г. она непрерывно росла с 4,6 до 6,04% (2,85% в мае 2020 г., 4,7% в мае 2019 г.). В связи с этим решение регулятора об ужесточении монетарной политики представляется абсолютно оправданным.

За май 2021 г. потребительские цены выросли на 0,74%. Продовольственная инфляция за май составила 0,96% (0,2% в мае 2020 г., 0,4% в мае 2019 г.). Наибольший вклад в ускорение инфляции внесло подорожание

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат.

плодоовощной продукции (2,94% в мае 2021 г. против -0,37% в мае 2020 г. и 2,0% в мае 2019 г.). Отметим, что цены на сахар и подсолнечное масло сохраняются на стабильном уровне после существенного роста до принятия решения о их замораживании.

Рост цен на непродовольственные товары в мае достиг 0,74% (0,25% в мае 2020 г. и 0,2% в мае 2019 г.). По мере быстрого восстановления спроса сильнее всего за май подорожали строительные материалы (4,99% в мае 2021 г. против 0,5% в мае 2020 г. и 0,3% в мае 2019 г.). Цены на легковые автомобили в мае 2021 г. увеличились на 2,2% (1,2% в мае 2020 г.).

Платные услуги населению за май подорожали на 0,44% (0,46% в мае 2020 г. и 0,4% в мае 2019 г.). При этом достаточно быстро росли цены на гостиничные (6,66%) и санаторно-оздоровительные услуги (2,37%), что обусловлено сезонным ростом спроса на них и ограничениями на зарубежные поездки.

Ключевым проинфляционным фактором является быстрое восстановление потребительского спроса по сравнению с возможностями наращивания выпуска. Так, среднемесячные темпы прироста розничного товарооборота в феврале-апреле 2021 г. составили 2,3% против -7,2% в 2020 г. и 1,6% в среднем в 2017–2019 гг. По оценкам Сбербанка1, в апреле-мае 2021 г. потребительские расходы населения выросли в годовом выражении на 5,7% (-16,8% в мае 2020 г.). Продажи легковых автомобилей в мае 2021 г. увеличились в 2,3 раза по сравнению с маем 2020 г. (в мае 2020 г. падение составило 52% по сравнению с маем 2019 г., в мае 2019 г. также наблюдалось падение на 6,7% по сравнению с маем 2018 г.)2.

11(143) 2021

Ускорению инфляции в РФ в значительной степени способствует рост мировых цен на большинство биржевых товаров. За период с января по май 2021 г. мировые цены на удобрения увеличились на 34,6%, металлы – 26,2%, минеральное сырье – 24,4%, энергоресурсы – 35,1%3. Индекс продовольственных цен вырос со 108,5% в декабре 2020 г. до 127,1% в мае 2021 г., достигнув максимума с сентября 2011 г. За январь-май 2021 г. мировые цены

Мониторинг экономической ситуации в России

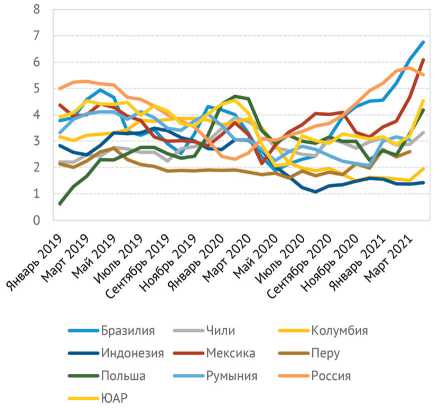

Рис. 2. Инфляция за предыдущие 12 месяцев в ряде развивающихся стран, %

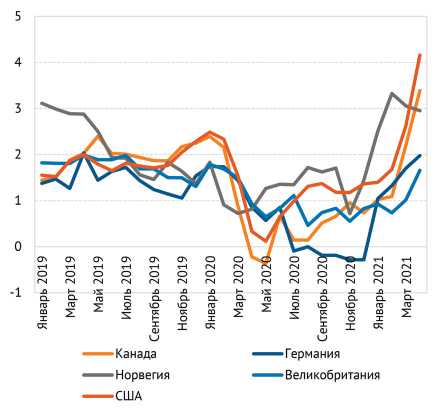

Рис. 3. Инфляция за предыдущие 12 месяцев в ряде развитых стран, %

Источник: МВФ.

Источник: МВФ.

на молочные продукты увеличились на 10,6%, зерно – 14,8%, сахар – 22,5%, растительные масла – 33,3%1.

По мере восстановления мирового совокупного спроса рост инфляции наблюдается как в развитых, так и в развивающихся странах. За период с января по май 2021 г. инфляция в годовом выражении увеличилась в США с 1,4 до 5%, в Германии с 1 до 2,5%, в Канаде с 1 до 3,4%, в Бразилии с 4,6 до 8,1%, в Мексике с 3,5 до 5,9%, в Польше с 2,6 до 4,8% ( рис. 2–3 ).

Инфляционные ожидания населения также быстро росли. В мае 2021 г. они достигли 11,3%. Баланс ответов предприятий по поводу ожидаемой ценовой динамики увеличился с 18,3 п.п. в январе 2021 г. до 26,7 п.п. в мае 2021 г., оставаясь выше максимумов 2019–2020 гг. Причиной роста их ценовых ожиданий, согласно отчету «ИнФОМ»2, является рост издержек. Доля предприятий, отметивших данный фактор, в мае 2021 г. стала максимальной за последние 12 лет. Повышенные ожидания продолжат оказывать проинфляционное давление в 2021 г.

После ослабления рубля в I квартале 2021 г. на 2,5% до 75,7 руб./долл., по итогам мая рубль укрепился по отношению к началу года на 0,4%, а к апрелю 2021 г. на 1,1% до 73,6 руб./долл., приблизившись к своему фундаментально обоснованному уровню3. Поддержку рублю оказывает рост цен на нефть в условиях восстановления мировой экономики, некоторое снижение геополитических рисков, рост ключевой ставки Банка России и повышение привлекательности российских активов. При этом действующее в РФ бюджетное правило не дает рублю значительно укрепляться в условиях

11(143) 2021

быстрого улучшения условий торговли. В случае отсутствия новых шоков стабилизация ситуации на валютном рынке и некоторое укрепление рубля будут способствовать сдерживанию инфляции в течение 2021 г.

Таким образом, принятое 11 июня Банком России решение по ключевой ставке, а также сигнал о высокой вероятности ее дальнейшего повышения будут способствовать снижению инфляции и инфляционных ожиданий. По нашим оценкам, по итогам 2021 г. инфляция в России достигнет как минимум 5,3%, в условиях ужесточения денежно-кредитной политики годовая инфляция начнет постепенно снижаться осенью текущего года и вернется к целевому уровню в середине 2022 г. ж

11(143) 2021