Банк России вновь повысил ключевую ставку и ужесточил сигнал о ее дальнейшей динамике

Автор: Перевышин Ю.Н., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (180), 2024 года.

Бесплатный доступ

Банк России 13 сентября повысил ключевую ставку до 19,0% годовых, отметив, что для возвращения инфляции к цели в 2025 г. потребуется дополнительное ужесточение денежно-кредитной политики. Сигнал о дальнейшей направленности монетарной политики стал более жестким: регулятор допускает возможность повышения ключевой ставки на ближайшем заседании, что с высокой вероятностью означает ее рост до 20% на заседании 25 октября. Банк России отметил, что годовая инфляция по итогам 2024 г. превысит прогнозный диапазон 6,5–7,0%, а основной причиной этого он считает перегретый внутренний спрос, рост которого значительно опережает возможности расширения предложения товаров и услуг. Наш уточненный прогноз годовой инфляции на конец 2024 г. составляет 8%. В следующем году инфляция будет замедляться из-за ограничительной денежно-кредитной политики и в декабре 2025 г. составит около 5% г/г.

Короткий адрес: https://sciup.org/170206538

IDR: 170206538

Текст научной статьи Банк России вновь повысил ключевую ставку и ужесточил сигнал о ее дальнейшей динамике

13 сентября 2024 г. Совет директоров Банка России на втором подряд заседании по монетарной политике принял решение увеличить ключевую ставку на 100 б.п. до 19% годовых. В начале «недели тишины» большинство аналитиков считало, что ставка будет сохранена на уровне 18%, но после публикации данных по более высокой, чем предполагалось, инфляции за август и за начало сентября (вечером 11 сентября) многие эксперты пересмотрели свои прогнозы в сторону повышения ставки до 19-20%1.

5(180) 2024

Сигнал ЦБ РФ о дальнейшей направленности монетарной политики стал более жестким, что с высокой вероятностью приведет к повышению ставки до 20% на следую^ем заседании 25 октября. В своем пресс-релизе ЦБ РФ отметил, что годовая инфляция по итогам 2024 г., вероятно, превысит июльский прогнозный диапазон 6,5–7,0%, а основной причиной повышенного инфляционного давления остается перегретый потребительский спрос, динамика которого превышает возможности предложения2. Банк России не теряет надежды вернуть инфляцию к цели в 4% в следую^ем году, несмотря на то что в июльском прогнозе на конец 2025 г. вместо точечного прогноза в 4,0% допускает нахождение инфляции в интервале 4,0–4,5%, а прогноз по средней годовой инфляции на 2025 г. был повышен до 4,2–5,8% (после 4,0–4,2% в апреле). Вместе с тем июльский пересмотр траектории ключевой ставки на 2025 г. в сторону ужесточения был более су^ественным (сразу на 400 б.п. до 14–16%), чем повышение инфляции. Это говорит о намерении поддерживать су^ественно более высокий уровень реальных процентных ставок в экономике в ближайшие 1,5 года.

В пресс-релизе и во время пресс-конференции Председателя Банка России было отмечено, что важным фактором при принятии решений по ставке является бюджетная политика. Изменение структуры и объема расходов и доходов, дефицита и скорости нормализации бюджетной политики оказывают сильное влияние на спрос и на решения по денежнокредитной политике (ДКП). Банк России будет учитывать обновленные параметры бюджета, которые появятся в сентябре, при обновлении своего прогноза на опорном заседании в октябре1. Помимо проинфляционных рисков со стороны бюджетной политики в пресс-релизе ЦБ РФ отмечено нарастание ценового давления из-за ухудшения условий торговли, а также увеличение инфляционных ожиданий населения, компаний и профессиональных аналитиков. По-прежнему сохраняется дефицит кадров на рынке труда, где безработица находится на историческом минимуме в 2,4%, что заставляет работодателей активно повышать заработную плату, а высокий уровень потребительского спроса позволяет перекладывать рост издержек в цену готовой продукции.

Вместе с тем Банк России отмечает начавшееся во II квартале замедление экономической активности в российской экономике, которое продолжилось в начале III квартала. Однако возвращение инфляции к цели в 2025 г., по мнению ЦБ РФ, потребует дополнительного ужесточения ДКП.

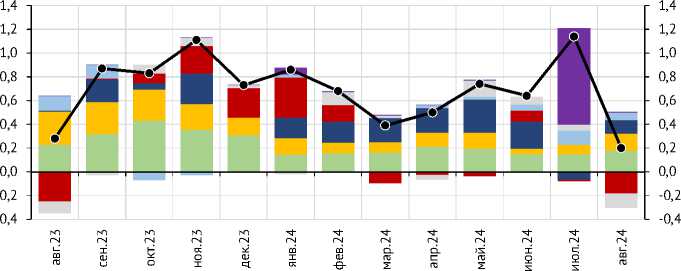

Инфляция за 12 предшествую^их месяцев по итогам августа составила 9,1% ( рис. 1 ) , что соответствует уровню июля (небольшое замедление на 0,08 п.п. все же произошло, но при округлении до десятых уровень годовой инфляции остается тем же, что и в июле). Наибольший вклад в годовую инфляцию с декабря 2023 г. вносит удорожание продовольственных товаров. После индексации в июле на 9,9% тарифов на коммунальные услуги их вклад в годовую инфляцию стал превышать вклад непродовольственных товаров, несмотря на то что вес последних в потребительской корзине 2024 г. выше: 34% по сравнению с 27,8% занимаемых услугами.

5(180) 2024

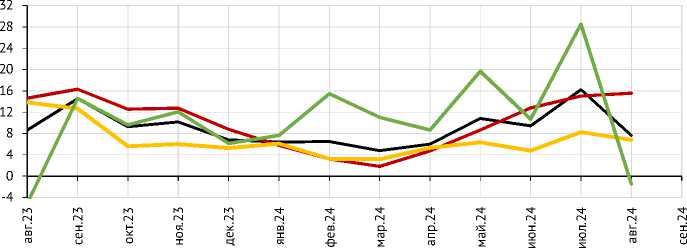

За август уровень потребительских цен увеличился на 0,2% м/м. Основной вклад в августовскую инфляцию внес рост цен на продовольственные товары без плодоовощной продукции (0,18 п.п.) и непродовольственных товаров без моторного топлива (0,12 п.п.), удорожание моторного топлива добавило е^е 0,06 п.п. к месячной инфляции ( рис. 2 ). Цены на плодоово^ную продукцию в августе снизились на 4%, что уменьшило августовский рост цен на 0,18 п.п. Однако в прошлом году плодоово^ная продукция в августе подешевела на 6%, что уменьшило тогда месячную инфляцию на 0,25 п.п., поэтому с поправкой на сезонность2 цены плодоовощной продукции выросли на 5,2% м/м (снижение цен на плодоово^ную продукцию в августе, соответствую^ее 4% с устранением сезонности в годовом выражении (с.к.г.), составляет 8,5%).

1168 14,3

1-2024680

-2

Продовольственные товары Непродовольственные товары

Услуги Об^ая инфляция

Рис. 1. Вклад компонент в годовую инфляцию, п.п.

Источник: Росстат.

ЖКУ

Услуги пассажирского транспорта

Моторное топливо

Плодоово^ная продукция

Услуги без пассажирского транспорта и ЖКУ

Непродовольственные товары без моторного топлива

Продовольственные товары без плодоово^ной продукции

Рис. 2. Вклад отдельных компонент в месячную инфляцию, п.п.

Источник: Росстат, расчеты авторов.

5(180) 2024

По данным Росстата, в августе не изменились цены на услуги, что объясняется снижением цен (на 5,4% м/м) на услуги пассажирского транспорта. Столь неочевидный результат (обычно на август приходится пик спроса на поездки) объясняется тем, что в августовской статистике Росстат отражает изменение цен на авиаперелеты (-13% м/м в августе) и поездки железнодорожным транспортом (-16,4% м/м в августе), которые будут осу^ествлены в сентябре или в последую^ие месяцы (в статистике учитываются цены за неделю и за месяц до вылета, за 28 и 7 дней до путешествия железнодорожным транспортом, а также в первый день начала продаж железнодорожных билетов). Снижение цен на услуги пассажирского транспорта сократило августовскую инфляцию на 0,12 п.п.

С поправкой на сезонность в годовом выражении потребительская инфляция в августе составила 7,6% с.к.г. ( рис. 3 ), что ниже уровня июля в 16,2% с.к.г. и ниже среднего уровня II квартала 8,8% с.к.г., но выше среднего за I квартал 2024 г. уровня в 5,9% с.к.г. Среди компонент сезонно сглаженной инфляции в августе по сравнению с июлем продолжилось ускорение продовольственной инфляции (до 15,6% с.к.г.), а средний рост цен продовольственных товаров в летние месяцы достиг 14,5% с.к.г. В августе незначительно (до 6,8% с.к.г.) замедлился рост цен на непродовольственные товары, где

Общая инфляция Продовольственные товары Непродовольственные товары Услуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % SAAR

Источник: Банк России.

абсолютным лидером роста в августе (16,9% с.к.г.) и в летние месяцы (21,8% с.к.г.) стало увеличение цен на нефтепродукты. Столь значительный рост цен на важные для населения продукты питания и бензин привел к увеличению инфляционных ожиданий населения с 11,7% в мае до 12,9% в августе1.

Снижение августе цен на услуги (на 1,5% с.к.г.) связано со сме^ением сезонности в услугах пассажирского транспорта, которое пока не учтено в применяемой Банком России методике сглаживания данных. Темп роста цен на услуги, за исключением услуг пассажирского транспорта, в августе оценивается нами на уровне 6,7% с.к.г.

Оперативные данные за первые 9 дней сентября (цены выросли на 0,1%) указывают на сохранение повышенного ценового давления: по оценке Министерства экономического развития РФ, к 9 сентября годовая инфляция составила 8,9%2.

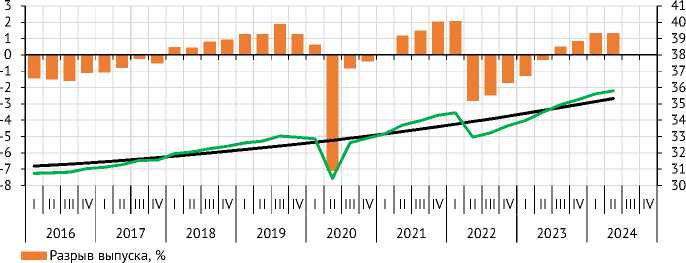

Ключевым фактором повышенного инфляционного давления по-прежнему остается потребительский спрос. Рост реального ВВП по итогам ІІ квартала 2024 г. на 4,1% оставил на неизменном уровне положительный разрыв выпуска (1,3%), наблюдавшийся в I квартале 2024 г. ( рис. 4 ).

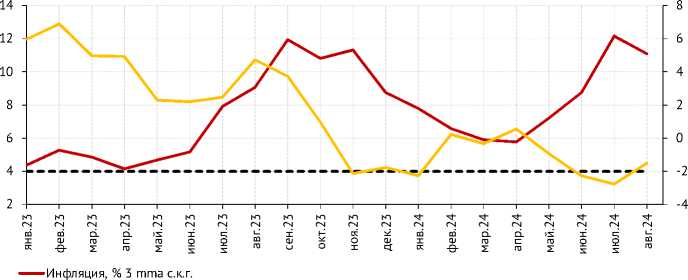

Несмотря на жесткую ДКП и укрепление рубля за май-август 2024 г. на 7,2% ( рис. 5 ), процесс дезинфляции, происходивший в I квартале 2024 г. приостановился: с апреля по август трехмесячная скользя^ая средняя с.к.г. инфляции выросла с 5,8 до 11,1%.

5(180) 2024

По нашим оценкам, цены в сентябре вырастут на 0,5–0,6% м/м, что будет соответствовать годовой инфляции в диапазоне 8,6-8,8%. В IV квартале 2024 г. годовая и текущая инфляция продолжат замедляться, годовая инфляция снизится к декабрю 2024 г. до 8%. Рисками замедления годовой инфляции по-прежнему остаются динамика цен плодоово^ной продукции, которая будет зависеть от поступления урожая теку^его года на рынок, переноса в цены автомобилей увеличения с 1 октября 2024 г. утилизационного сбора, а также динамики курса рубля в ответ на неблагоприятные изменения условий торговли. В 2025 г. ожидается охлаждение потребительского и инвестиционного спроса вследствие жестких денежно-кредитных условий и замедление годовой инфляции до 5% г/г к декабрю.

^^^вТренд ВВП (на основе фильтра Ходрика-Прескотта), трлн руб. 2021 г. (правая шкала)

'«мм»Фактический ВВП в реальном выражении с устранением сезонности, трлн руб. 2021 г. (правая шкала)

Рис. 4. Оценка разрыва выпуска

Источник: Росстат, оценки авторов.

^^^^^™Изменение номинального эффективного курса, 3 mma % («–» укрепление рубля, «+» ослабление) (правая шкала)

Рис. 5. Инфляция и динамика номинального эффективного курса рубля, м/м %

Источник: Росстат, ЦБ РФ.

5(180) 2024