Банк России взял паузу в смягчении денежно-кредитной политики

Автор: Божечкова А.В., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 24 (126), 2020 года.

Бесплатный доступ

18 сентября 2020 г. на заседании Совета директоров Банк России сохранил ключевую ставку неизменной на уровне 4,25% годовых, приостановив таким образом смягчение денежно-кредитной политики, происходившее с начала эпидемии коронавируса. Это решение было обусловлено действием краткосрочных проинфляционных факторов, включая ослабление рубля, восстановление потребительского спроса, рост инфляционных ожиданий населения и предприятий. По прогнозу Банка России, годовая инфляция составит 3,7–4,2% в 2020 г., 3,5–4,0% в 2021 г. и будет находиться вблизи 4% в дальнейшем.

Короткий адрес: https://sciup.org/170176077

IDR: 170176077

Текст научной статьи Банк России взял паузу в смягчении денежно-кредитной политики

Напомним, что после 4 этапов смягчения монетарной политики в текущему году, начиная с 7 февраля, когда ключевая ставка была снижена с 6,25 до 6% годовых, в конце июля она достигла текущего уровня. Приостановка смягчения денежно-кредитной политики связана с изменением баланса инфляционных рисков в конце лета – начале осени текущего года. Среди факторов, которые способствуют ускорению инфляции, ключевыми являются ослабление рубля, восстановление потребительского спроса, рост мировых цен на продовольственные товары и инфляционных ожиданий населения и бизнеса.

24(126) 2020

Инфляция в России продолжает ускоряться, приближаясь к целевому уровню. По итогам августа 2020 г. темп прироста потребительских цен оказался нулевым, тогда как в августе 2019 г. была зафиксирована дефляция на уровне -0,2%. Сезонная дефляция в секторе продовольственных товаров стала фактором замедления темпа роста ИПЦ. Прирост цен на продовольственные товары в августе 2020 г. был отрицательным и составил -0,8% (-0,9% в августе 2019 г.). При этом прирост цен на непродовольственные товары в августе ускорился до 0,4% по сравнению с 0,3% в июле (0,2% в августе 2019 г.), что связано как с восстановлением потребительского спроса после карантина, так и с ослаблением рубля. Темп прироста цен на услуги, составивший в июле 2020 г. 1% в связи с индексацией тарифов ЖКХ, в августе равнялся 0,4%, т.е. в два раза выше аналогичного показателя прошлого года (0,2% в августе 2019 г.).

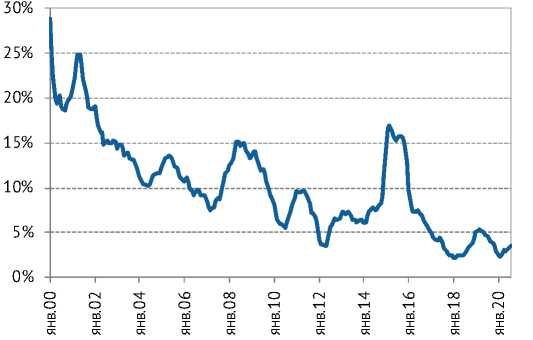

В результате по итогам августа 2020 г. инфляция в годовом выражении (за предыдущие 12 месяцев) достигла 3,6% (по сравнению с 3,4% в июле) ( рис. 1 ). Отметим, что в период с 1 по 14 сентября 2020 г. наблюдалась дефляция, цены снизились на 0,1% (-0,2% в сентябре 2019 г.), что обусловлено преимущественно сезонным снижением цен на плодоовощную продукцию. Базовая инфляция (без учета административных и сезонных факторов) на протяжении июня-августа 2020 г. в годовом выражении (за последние 12 месяцев) стабильно увеличивалась с 2,9% в июне до 3,0 и 3,1% в июле и августе соответственно,

Рис. 1. Инфляция за предыдущие 12 месяцев, % Источник: Росстат.

что свидетельствует о существовании проинфляционных рисков.

По оценкам Банка России, инфляция до конца 2020 г. будет постепенно повышаться и по итогам года составит 3,7–4,2%. На наш взгляд, учитывая текущую инфляцию в 3,7% на середину сентября, инфляция по итогам 2020 г. действительно может несколько превысить целевой уровень в 4%.

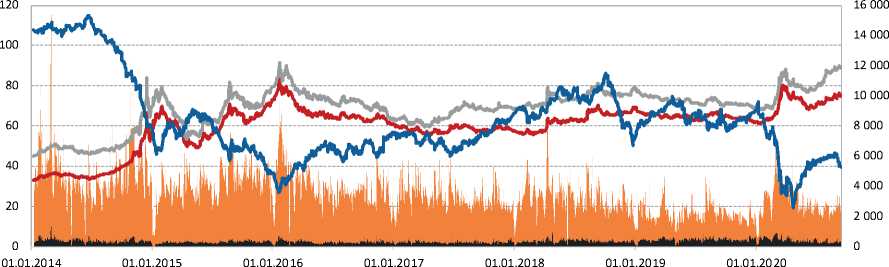

Одним из ключевых факторов ускорения инфляции является ослабление рубля к доллару. Так, за июль-август 2020 г. курс рубля к доллару снизился на 6,7% до 74,6 руб./долл., а за первые две недели сентября еще на 0,7% до 75,1 руб./долл. (рис. 2). Наблюдаемое ослабление курса рубля в условиях роста цен на нефть (в июле-августе на 9,5% до 45,6 долл./барр.) связано с усилением геополитических рисков, некоторым снижением привлекательности российских ОФЗ для нерезидентов в условиях снижения ключевой ставки процента, а также уменьшением интереса инвесторов к активам развивающихся стран в условиях глобальной неопределенности.

Отметим, что, по нашим оценкам, расчетный курс рубля к доллару1, исходя из уровня цен на нефть, дифференциала процентных ставок в РФ и за рубежом и уровня риска в мировой экономике, в августе составлял около 70 руб./долл. Это говорит о существенной недооценке рубля, которая связана с оттоком капитала из РФ, вызванным прежде всего геополитическими факторами.

24(126) 2020

Еще одним проинфляционным фактором является восстановление потребительского спроса. Реальная заработная плата в июне-июле 2020 г. росла по отношению к аналогичному периоду предыдущего года: на 1% в июне, 0,6% в июле 2020 г. (1,6% в июне 2019 г. к июню 2018 г., 2,9% в июле 2019 г. к июлю 2018 г.). В июне-июле 2020 г. также наблюдалось замедление падения темпов роста розничного товарооборота, которые в годовом выражении составили -7,7 и -2,6% соответственно (-19,2% в мае 2020 г. к маю 2019 г.).

3. Банк России взял паузу в смягчении денежно-кредитной политики

^™ Объем торгов долларом с ра счетами «за втра» ^™ Объем торгов евро с расчетами «за втра»

^^^^^^*Средневзвешенный курс долла ра с расчетами «за втра» ^^^^^^Средневзвешенный курс евро с расчетами «за втра»

^^^^^^ ■ 1Цена на нефть марки Brent

Рис. 2. Динамика курсов доллара и евро к рублю и цены на нефть марки Brent Источник: Банк России, Финам.

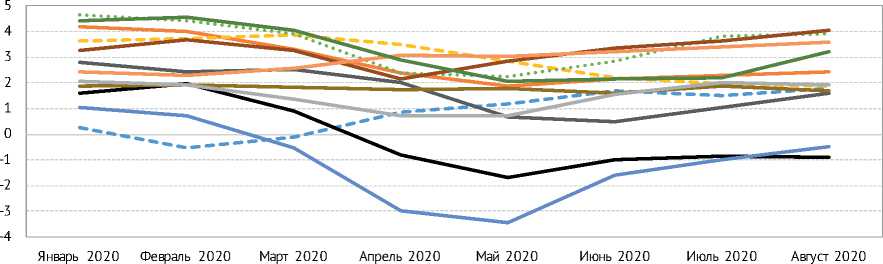

Армения ^^^^^^^е Бразилия

Колумбия

^^^^^^^w Эстония

Венгрия ^^^^^^^е Мексика

^^^^^^^* Парагвай ^^^^^^^е Перу

^^^^^^^■. Россия

^^^^^^^■^ Сербия

< :- Южная Африка ^^^^^^^е Таиланд

24(126) 2020

Рис. 3. Инфляция в некоторых развивающихся странах (за предыдущие 12 месяцев, %) Источник: МВФ.

Ускорению инфляции в РФ способствует динамика мировых цен на продовольствие. Индекс продовольственных цен вырос с 91,0% в мае 2020 г. до 96,1% в августе 2020 г. Это связано с восстановлением мирового потребительского спроса, а также некоторым ослаблением доллара в результате стимулирующих монетарных мер ФРС США. За июнь-август 2020 г. мировые цены на молочные продукты выросли на 8,1%, зерно – 1,2%, растительные масла – 26,9%, сахар – 19,6%1.

О росте рисков ускорения инфляции свидетельствует динамика инфляционных ожиданий населения и предприятий. Так, результаты опроса населения, проводимого «ИнФОМ», показывают, что медианное значение инфляционных ожиданий на следующие 12 месяцев в августе 2020 г. составило 8,8%, тогда как в марте текущего года (последняя точка перед приостановкой опроса в режиме личного интервью) данный показатель составлял 7,9%. Августовский баланс ответов предприятий в рамках опроса «ИнФОМ» после июльского снижения также вырос, что свидетельствует о повышении ожидаемого темпа роста цен. При этом в качестве основного фактора повышения ценовых ожиданий предприятия указывали рост закупочных цен, вызванный прежде всего ослаблением рубля.

Отметим, что некоторое ускорение инфляции в течение последних 3 месяцев наблюдается во многих развивающихся странах. В условиях пандемии центральные банки большинства стран неоднократно смягчали монетарную политику, пытаясь поддержать экономическую активность. При этом постепенное восстановление потребительского спроса стало оказывать повышательное давление на цены ( рис. 3 ).

* * *

По нашему мнению, в условиях рисков ускорения инфляции и ее быстрого приближения к целевому уровню сентябрьская приостановка смягчения монетарной политики Банка России представляется оправданной. При этом возможность дальнейшего снижения ключевой ставки Банком России будет зависеть прежде всего от динамики инфляции в ближайшие месяцы, а также изменения курса рубля в ситуации увеличения геополитической напряженности. Однако в случае отсутствия новых внешних проинфляци-онных шоков некоторое пространство для снижения ключевой ставки в конце текущего – начале следующего года еще остается. ж

24(126) 2020