Банки и финансово-технологические компании: конкуренция и пути взаимодействия

Автор: Наймушин А.Е., Корнюхин А.А., Бебко И.М., Бальжиров Ц.Б.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (90), 2022 года.

Бесплатный доступ

В последние годы финансово-технологические компании оказывают значительное влияние на финансовый рынок. Их появление сначала могло показаться вторжением. «Финтехи» выводили на рынок успешные проекты, не имея большого штата сотрудников и офисов, при этом проекты подобного содержания ранее относились к исключительно банковской индустрии. Финансово-технологические компании в данный момент составляют серьезную конкуренцию классическим банкам, предлагая клиентам большие по сравнению с банками удобство и мобильность, а также, что немаловажно, конкурентные цены. В связи с вышеизложенным, в настоящей статье, автором предпринята попытка научного анализа и критического осмысления конкуренции и путей взаимодействия банков и финансово-технологических компаний.

Развитие экономики, конкуренция, взаимодействие, банки, финансово-технологические компании

Короткий адрес: https://sciup.org/170195359

IDR: 170195359 | DOI: 10.24412/2411-0450-2022-8-182-186

Banks and financial and technological companies: competition and ways of interaction

Fintech companies have had a significant impact on the financial market in recent years. Their appearance at first might seem like an invasion. Fintechs brought successful projects to the market without having a large staff of employees and offices, while projects of this content previously belonged exclusively to the banking industry. Fintech companies are currently seriously competing with classic banks, offering customers greater convenience and mobility compared to banks, and, most importantly, competitive prices. In connection with the foregoing, in this article, the author made an attempt to scientific analysis and critical understanding of competition and ways of interaction between banks and financial technology companies.

Текст научной статьи Банки и финансово-технологические компании: конкуренция и пути взаимодействия

Быстрое развитие финансовотехнологических компаний заставляет традиционные банки уделять высокое внимание разработке собственных технологий и ИТ-сервисов: банкам приходится либо быстро перестраиваться под новые реалии и модернизировать технологическую инфраструктуру, перестраивать взгляды на обслуживание клиента, делая его более удобным, либо искать направления для сотрудничества с компаниями, имеющими соответствующие технологии, инфраструктуру и специалистов, чтобы оставаться конкурентоспособными.

Одним из способов развития банковского рынка является широкое внедрение в деятельность кредитных организаций новых технологий. В условиях активной цифровизации, связанной с появлением новых финансовых технологий, открываются новые перспективы использования цифровых сервисов в банковской деятельности, позволяющих решать ряд важных как для кредитной организации, так и для ее клиентов задач [1].

Последствия пандемии COVID-19 и ограничительные меры, связанные с ней, дали банковскому сектору дополнительный стимул для повышения уровня использования клиентами инновационных финансовых технологий, что в свою очередь ускоряет процесс цифровой трансформации банков.

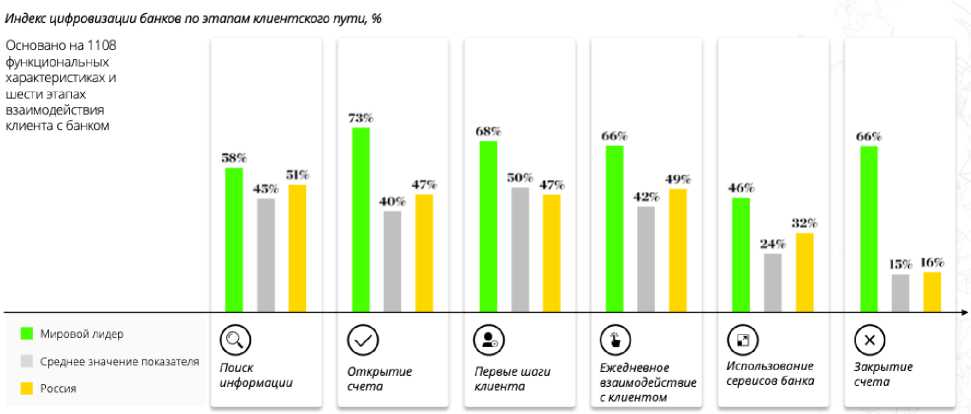

Компания Deloitte провела исследование по цифровизации банковской отрасли. Российские банки занимают высокие позиции, лишь немного уступая компаниям – мировым лидерам [4].

Рис. 1. Индекс цифровизации банков

Несмотря на высокий уровень внедрения новых технологий в российский банкинг, финансово-технологические компании остаются угрозой для банков.

Основными направлениями их деятельности являются:

-

1. Платежи. Обработка платежей, платформы денежных переводов и программное обеспечение для отслеживания;

-

2. Банкинг. Цифровые банки или компании, переводящие банковские услуги в цифровую форму для кредитных и дебетовых операций;

-

3. Страхование. Компании, продающие или распространяющие страхование в цифровом виде или предоставляющие аналитику данных и программное обеспечение для страховых компаний;

-

4. Рынки капитала. Инструменты продаж и трейдинга, анализа и инфраструктуры для финансовых учреждений;

-

5. Управление богатством. Инструменты для личных финансов, платформы для

управления инвестициями и капиталом, а также инструменты аналитики.

-

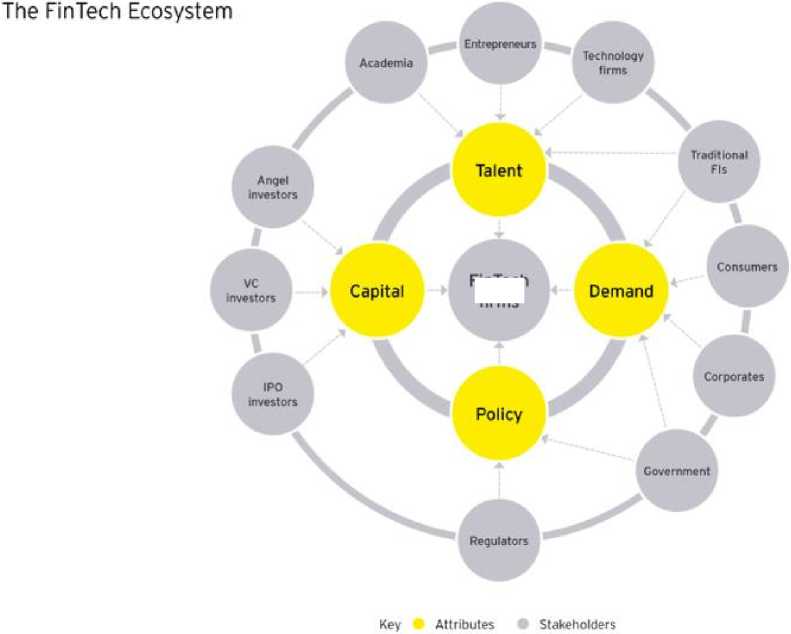

1. Талант: наличие технологий и предпринимательского таланта;

-

2. Капитал: наличие финансовых ресурсов для стартапов и расширения масштабов деятельности;

-

3. Политика: государственная политика в области регулирования, налогообложения и инициатив по развитию сектора, включая наличие цифровой общественной инфраструктуры для содействия инновациям в финансовых услугах;

-

4. Спрос: спрос со стороны конечных клиентов среди потребителей, финансовых учреждений и правительства [2].

FinTech firms

Рис. 2. Экосистема финансово-технологических компаний

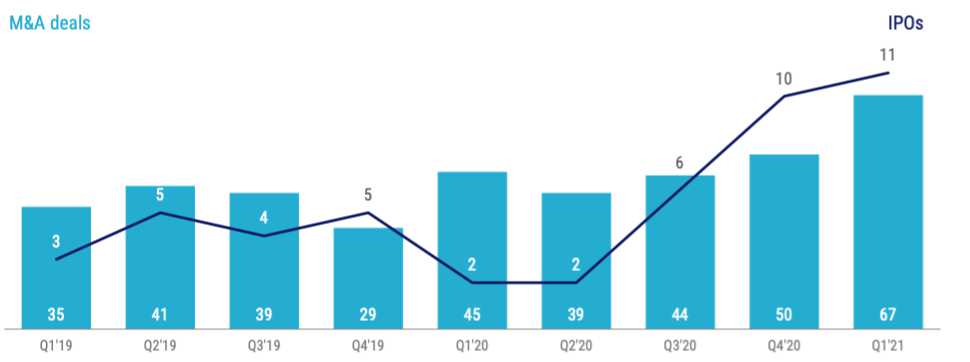

Активность слияний и поглощений и IPO в отрасли финансовых технологий достигла нового максимума в первом квартале 2021 года, что говорит об интересе к подобным компаниям со стороны инвесторов [5].

Рис. 3. Слияния и поглощения и IPO финансово-технологических компаний

Банки, как и все большие организационные структуры, не всегда могут справиться с гибкими и быстрыми тенденциями на рынке. И здесь, на появившуюся в рыночной системе возможность, приходят компании обладающие инновационными финансовыми технологиями.

Основным отличием таких организаций от банков и других классических финансовых институтов является размер и узость рынка. Каждая из таких компаний, как правило, обслуживает определенный тип потребителей и хороша только в своей небольшой нише. Однако, именно в узконишевых сегментах услуг подобные компании обладают необходимым конкурентными преимуществами перед другими участниками рынка.

Везде, где банки не увидели возможность или в силу массивности и «неповоротливости» крупной организационной структуры не смогли предложить клиенту максимально персонафицированный сервис появляются финансово-технологические компании. Безусловно, это в основном новаторские идеи, и их базовый сегмент потребителей – это относительно молодые и современные люди. Именно в этом клиентском сегменте в основном проходит борьба между банками и финансовотехнологическими компаниями.

При этом «финтех-компании» несут риски для банковского сектора. В консалтинговом подразделении компании PWC провели опрос среди банковского сектора и других секторов, задав вопрос «Каковы, по вашему мнению, основные угрозы со стороны Финтех-сегмента для вашего сектора?» Основными ответами стали:

-

- Потеря доли рынка;

-

- Снижение прибыли;

-

- Увеличение оттока клиентов.

При этом, став полноценными участниками финансовых рынков, многие молодые и агрессивные технологические компании все чаще предпочитают жесткой конкуренции сотрудничество. Банки, обладая сильными возможностями к поглощению подобных компаний, как правило стараются не упускать возможностей развития и расширения сервисов подобным

Банкам все труднее игнорировать финансово-технологические компании, сотрудничество с которыми может способствовать сохранению доходности в новой реальности. Например, коллаборация с новичками предоставляет банкам доступ к новой клиентской базе и новым источникам дохода. В частности, с открытием доступа к счетам клиентов через API банки смогут обслуживать чужих клиентов через свои интерфейсы. Кроме того, банки через «финтехи» получают новые технологии, увеличивая скорость развития инноваций в отрасли и соответственно приобретая новые конкурентные преимущества, благодаря которым банки могут выходить на новые рынки услуг и даже создавать элементы собственных экосистем.

Выигрывают и «финтехи». Они получают прямой доступ к крупной клиентской базе банков и снижают свои риски. С точки зрения потребителей выигрыш также очевиден: конкуренция пар «банк-финтех» приводит к увеличению качества продуктового предложения.

Партнерства банков с финансовотехнологическими компаниями развиваются по четырем основным направлениям:

-

- Улучшение клиентского интерфейса;

-

- Цифровизация процессов;

-

- Углубленная аналитика;

-

- Расширение продуктового предложения [3].

Сотрудничество между традиционными банками и новыми игроками имеет важное значение, но согласование оптимальных методов работы может занять много времени. Пока же банкам следует сосредоточиться на переосмыслении и повышении качества обслуживания клиентов.

методом.

Список литературы Банки и финансово-технологические компании: конкуренция и пути взаимодействия

- Камалян В.М. Правовые риски использования цифровых технологий в банковской деятельности // Актуальные проблемы российского права. - 2019. - №6 (103). - С. 32-39.

- Официальный сайт Ernst&Young / FinTech and Ecosystems. - [Электронный ресурс]. - Режим доступа: https://www.ey.com/en_tr/banking-capital-markets/fintech-ecosystems.

- Официальный сайт Forbes / Банки против финтеха: конкуренция в надежде на партнерство. - [Электронный ресурс]. - Режим доступа: https://www.forbes.ru/finansy-i-investicii/351907-banki-protiv-finteha-konkurenciya-v-nadezhde-na-partnerstvo.

- Уровень цифровой зрелости банков - 2020. - [Электронный ресурс]. - Режим доступа: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/research-center/DBM_2020_rus.pdf.

- State of Fintech Q2'21 Report: Investment & Sector Trends To Watch. CBInsights, 2021.