Банки … Недвижимость … Кризис

Автор: Покопцева Е.Б.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Мнения

Статья в выпуске: 1 (40), 2005 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151214

IDR: 170151214

Текст статьи Банки … Недвижимость … Кризис

Как связаны эти понятия? Что поставить вместо троеточий? Существует ли связь между прошумевшим в начале лета 2004 года банковским кризисом и наблюдающимся сейчас затишьем на рынке недвижимости? И вообще, был ли кризис?

Проследить связь между рынком недвижимости и банковской системой интересно не только с точки зрения прошедших событий, но и в целом, глобально: в какой степени изменения, происходящие в банковской системе, могут повлиять на динамику цен на рынке недвижимости? Или, наоборот, изменения на рынке недвижимости приводят к кризисам в банковской системе? Ведь есть макроэкономические учения, согласно которым при развитии кризисных явлений в экономике рынок недвижимости выводится на первый план! Самое же интересное – как все это реализуется на практике, в российской действительности.

Что же было летом?

Для того чтобы исследовать природу произошедшего кризиса, вспомним, с чего все начиналось.

В середине мая произошел внезапный для банкиров и вкладчиков отзыв лицензии у Содбизнесбанка. Отзыв, по словам представителей Центрального банка Российской Федерации (Банк России), обоснованный, связанный с грубыми нарушениями банковского законодательства. Одновременно некоторые чиновники стали заявлять о возможной чистке банковской системы и о том, что в ближайшее время лицензии могут быть отозваны еще у десятка банков.

Внезапность произошедшего вкупе с неосторожными (и не подтвердившимися в дальнейшем) заявлениями моментально вызвали ответную реакцию банковского сообщества. Стали распространяться «черные» списки якобы неблагонадежных, подозрительных банков. Практически все эти списки были неофициальными, сильно друг от друга отличались (что неудивительно, ведь официального заявления чиновников о том, у каких банков будут отзывать лицензии, так и не последовало). Банкиры признавались, что зачастую эти списки им приносили собственные клиенты.

Нарастание общей нервозности проявилось в закрытии лимитов на банки-контрагенты на рынке межбанковского кредитования. Банки, до этого спокойно работавшие друг с другом, выдававшие друг другу кредиты, вдруг стали подозревать всех и вся в наличии проблем, связанных с недостатком ликвидности. И проблемы действительно начались. Только не по причине недостатка ликвидности, а из-за ее избытка. Сложилась парадоксальная ситуация: у банка есть деньги, но он боится ссудить их другому банку и при этом не может разместить их иначе, т. к. в России пока нет схожих по срокам инструментов вложения средств. Разместить средства на другой срок – значит получить разрыв ликвидности. В результате капиталы «простаивали» в ожидании стабилизации. А взаимные подозрения складывались в порочный круг: если дать кредит клиенту, то есть опасения потерять деньги, а если не дать – может пойти слух, что в банке – проблемы…

К нагнетанию тревожности подключились и средства массовой информации. Тема так называемого «банковского кризиса» стала модной. Традиционное летнее затишье, дефицит информации, и вдруг – такая «горячая» новость. Естественно, эта тема не могла остаться незамеченной. Сразу же появи- лось множество публикаций и репортажей в газетах и на телевидении о ненадежности банковской системы, об очередях у отделений банков и у банкоматов. Структуры, имеющие рычаги воздействия на средства массовой информации, не преминули этим воспользоваться и решить свои частные задачи. Что это за задачи – догадаться несложно: получение конкурентных преимуществ за счет подрыва репутации неугодных банков.

Следует заметить, что именно неаргументированные статьи и репортажи в средствах массовой информации в итоге привели к нарастанию панических настроений в обществе. Поверив слухам и припомнив события 1998 года, граждане стали изымать свои вклады из банков. Начался массовый отток денежных средств, и угроза потери банковской ликвидности стала более чем реальной. Банкирам пришлось изыскивать различные пути сохранения устойчивости своих банков. Самый кардинальный способ сохранения средств клиентов применил Альфа-банк: был введен штраф в размере 10 процентов от суммы вклада за его досрочное изъятие. Одновременно с этим были найдены источники привлечения дополнительных денежных средств для того, чтобы граждане, которые все же решили забрать свои деньги, смогли получить их без промедления.

Применение штрафных санкций вызвало неоднозначную реакцию не только в обществе в целом, но даже в банковской среде. Дело в том, что подобная мера противоречит российскому законодательству. В соответствии с Гражданским кодексом Российской Федерации любой вкладчик может изъять свой вклад в любое время независимо от срока его действия. Но при этом возникают вопросы: как банк, даже самый что ни на есть стабильный, сможет в таком случае планировать движение средств? Как он сможет выполнять долгосрочные обязательства, если все имеющиеся в его распоряжении ресурсы оказываются средствами до востребования? Ассоциация российских банков всерьез озабочена этой проблемой и прилагает усилия по внесению изменений в законодательство, которые позволят банкам заключать договоры безотзывных вкладов.

Справедливости ради надо сказать, что уже через 2 недели после начала паники Альфа-банк отменил введенные штрафные санкции при изъятии вкладов. К этому времени ситуация стабилизировалась, возможность недосчитаться десяти процентов своих средств и уверенные действия руководства банка отрезвили вкладчиков. Более того, через непродолжительное время банк объявил о возврате удержанных штрафов. Напряженность окончательно спала.

Для стабилизации ситуации потребовалось приложить усилия и банкирам, и властям, и средствам массовой информации. Глава Банка России неоднократно выступал с заявлениями, в том числе перед депутатами Государственной Думы Федерального Собрания Российской Федерации (Госдума), о том, что ситуация находится под контролем. Депутаты, в свою очередь, в спешном порядке приняли закон о гарантировании вкладов в банках, в соответствии с которым существующие вклады до 100 тысяч рублей будут возвращены их владельцам независимо от того, войдет ли банк в систему страхования вкладов или нет. А средства массовой информации под давлением банковского сообщества перестали публиковать неподтвержденную информацию о происходящих событиях и тем самым внесли свой, пусть и несколько запоздалый, вклад в нормализацию обстановки.

А был ли кризис?

В общем и целом ситуация выглядела драматично только в Москве. Ежедневный мониторинг банковской системы и в первую очередь рынка межбанковского кредитования в регионах, проводившийся Ассоциацией российских банков, показал, что явление, которое в средствах массовой информации назвали банковским кризисом, на самом деле представляло собой локальный (ограниченный Москвой) межбанковский (т. е. касающийся взаимодействия банков друг с другом на рынке межбанковского кредитования – МБК) кризис доверия .

Практически все региональные банки сообщали, что при межбанковском кредитовании в своем регионе не имеют проблем и совершают операции в обычном режиме.

Для московских банков региональные банки особого интереса не представляют из-за низкого объема их капиталов и операций. На рынке МБК операции между московскими и региональными банками не имели массового характера. Даже если какой-то московский банк закрыл лимиты на региональный банк, тот продолжал перекредитовываться на региональном рынке межбанковского кредитования. Так, проблема централизации капитала в Москве при его ограниченности в регионах стала элементом сдерживания распространения кризисных явлений.

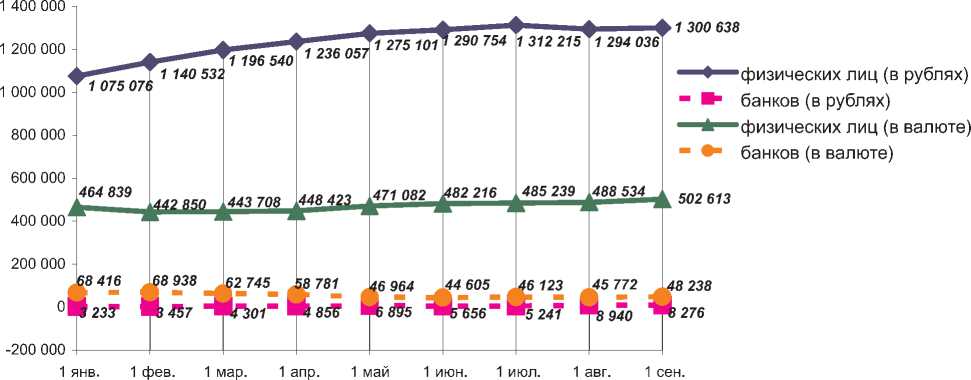

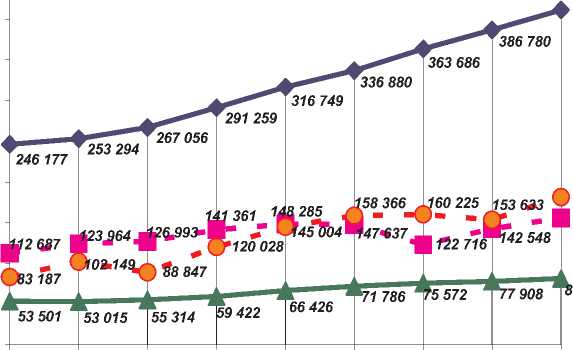

В результате общая ситуация в российской банковской системе в цифровом выражении, представленная в отчете Банка Рос-сии1 за январь–сентябрь 2004 года, выглядит достаточно спокойной (графики на рисунках 1 и 2).

Графики были составлены на основе числовых значений данных об объемах кредитов, предоставленных физическим лицам и банкам, и привлеченных депозитов. Все значения – в миллионах рублей, сведения представлены о рублевых и валютных кредитах и депозитах.

Первый вывод, следующий из анализа представленных графиков, заключается в том, что практически по всем показателям, по которым в летние месяцы наблюдается падение, уже к августу–сентябрю замечено восстановление тенденции роста. Второй вывод – несущественность случившегося падения по сравнению с обычными изменениями показателей.

Массовый отток вкладов физических лиц отразился в официальной статистике по всей российской банковской системе в целом лишь в июле по сравнению с июнем и то только по рублевым вкладам. Уже в августе объем вкладов физических лиц в рублях увеличился. Однократное снижение (с 1 312 215 миллионов рублей на 1 июля до 1 294 036 миллионов рублей на 1 августа) могло произойти даже не по причине возникновения кризиса доверия, а вследствие сезонного фактора. По валютным депозитам произошло сокращение темпов прироста.

Объем рублевых вкладов коммерческих банков в других банках снизился с 6 895 миллионов рублей в апреле до 5 656 миллионов рублей в мае и до 5 241 миллионов рублей в июне. При этом уже в июле он составил 8 940 миллионов рублей. В других банках наиболее существенное сокращение валютных банковских депозитов произошло в апреле (до 46 964 миллионов рублей) по сравнению с

Рис. 1. Объем привлеченных депозитов, млн р.

450 000

400 000

350 000

300 000

250 000

200 000

150 000

100 000

50 000

О

411 285

^^— физическим лицам (в рублях)

■ ► банкам (в рублях)

^^~~физическим лицам (в валюте)

■ О банкам (в валюте)

181 400

155 601

1 312

1 янв. 1 фев. 1 мар. 1 апр. 1 май 1 июн. 1 июл. 1 авг. 1 сен.

Рис. 2. Объем выданных кредитов, млн р.

мартом (58 781 миллионов рублей), т. е. еще до начала кризиса доверия.

На кредитование физических лиц кризис банковского доверия практически не повлиял: объемы выданных кредитов демонстрируют стабильный рост в течение всего года. Напротив, кредитование банками друг друга, как уже говорилось, значительно сократилось. В июне коммерческие банки выдали другим банкам только 122 716 миллионов рублей, в то время как еще в мае выдавалось 147 637, а в апреле – 148 285 миллионов рублей. Но уже в июле наметился рост объемов кредитования до 142 548 и в августе – до 155 601 миллион рублей. По валютным кредитам произошло однократное снижение объемов кредитования в июле (153 683 миллионов рублей) по сравнению с июнем (160225 миллионов рублей). К сентябрю объемы банковского кредитования полностью восстановились.

К счастью, кризис банковского доверия не перерос в системный. Но мог ли он перерасти в него в принципе? Судя по всему, нет. Ведь он был раздут искусственно, не имея каких-либо серьезных экономических предпосылок, и развивался только в Москве, не затрагивая регионы. Если при этом учесть общую стабильную макроэкономическую ситуацию, то становится ясно, что шансов у этого «кризиса» не было.

Последствия кризиса доверия

Несмотря на скоротечность и локальность июньского кризиса банковского доверия, его последствия не преминули сказаться как на банковской системе, так и на других отраслях, в частности в строительстве и на рынке недвижимости.

Так, были случаи, когда напуганные иностранные инвесторы приостанавливали финансирование совместных проектов с российскими банками и замораживали раннее достигнутые договоренности до нормализации ситуации. Сами же российские банки иногда были вынуждены сократить свои собственные кредитные программы, в том числе по кредитованию застройщиков и ипотечному кредитованию.

По некоторым оценкам, объем кредитования застройщиков снизился на 20–30 процентов. Однако учитывая тот факт, что банковские ресурсы в строительстве не превышают 20 процентов (оставшуюся долю составляют средства частных инвесторов), такое сокращение некритично.

Что же касается влияния кризиса на реализацию банками ипотечных программ, здесь практики единодушны во мнении, что ипотечный рынок кризисом затронут не был. Дело в том, что основные ресурсы, используемые банками для ипотеки, – это средства иностранных инвесторов или го- сударства. Они имеют целевой характер, поэтому банки, специализирующиеся на ипотечном кредитовании, редко используют их при межбанковском кредитовании. Правда, ипотечные операторы стали осторожнее при отборе заемщиков. Сразу после кризиса было зафиксировано увеличение числа отказов в предоставлении кредита, в индивидуальном порядке произошло повышение процентных ставок, стал применяться более консервативный подход к оценке залога. Это произошло лишь в нескольких банках, причем только в Москве. В целом же ипотечный рынок не пострадал.

Иначе обстоит дело на рынке недвижимости. Здесь изменения очевидны: ценовая стагнация, необычный рост предложения жилья в летние месяцы, тридцатипроцентное сокращение количества сделок, увеличение сроков продажи объектов (в том числе на рынке строящегося жилья) и разброса цен. И все это – на фоне роста доходов населения, высоких цен на нефть и дешевеющего доллара. На первый взгляд связь с кризисом банковского доверия кажется прямой: они совпали по времени.

Однако известно, что у строителей проблемы начались задолго до начала кризиса. Еще в апреле, когда на банковском рынке было все спокойно, произошла первая остановка продаж квартир в строящихся домах. Застройщики объясняли это тем, что, войдя в ритм постоянно и стремительно растущих цен на жилье, слишком увлеклись и в очередной раз установили такие цены, которые превысили существовавший на тот момент порог платежеспособного спроса. К середине лета продажи оживились, но, во-первых, ненадолго, т. к. в августе спрос снова замер, а во-вторых, эта остановка успела-таки оказать влияние на вторичный рынок жилья.

При анализе рынка недвижимости всегда необходимо учитывать его инерционность (т. е. запоздалую реакцию на происходящие вокруг события) и гораздо большую, чем на других рынках, зависимость его динамики от разного рода неэкономических факторов – психологических, политических и т. д.

Например, после августовского кризиса 1998 года при троекратном возраста- нии курса доллара и резком сокращении реальных доходов населения цены на жилье в номинальном долларовом выражении упали на 40–50 процентов. Это произошло в октябре, в то время как кризис грянул в середине августа, но продолжалось гораздо дольше, чем в других секторах экономики. И несмотря на падение цен, продажи жилья остановились. Люди ждали дальнейшего падения и откладывали покупку жилья. Убежденность масс в том, что недвижимость будет дешеветь, привела к тому, что, помимо объективного снижения цены до уровня равновесия, происходило дальнейшее их снижение из-за почти полного замирания спроса. Чтобы изменить ситуацию профессиональным участникам рынка пришлось организовывать множественные акции в средствах массовой информации под девизом «рынок достиг дна, дальше – рост». Оживление рынка последовало только в августе 1999 года, а выход цен на докризисный уровень – только в 2001 году.

Точно так же дискуссии вокруг принимаемого в настоящее время в Госдуме пакета законопроектов по формированию рынка доступного жилья уже сами по себе оказывают влияние на рынок недвижимости и ипотеки. Очень часто при освещении законодательных инициатив понятие «доступное жилье» трактуется как «дешевое жилье». Это вводит в заблуждение несведущих граждан. Многие ошибочно полагают, что с принятием законов в 2005 году цены на жилье упадут и купить квартиру сможет чуть ли не каждый. Таким образом формируется отложенный спрос. Многие специалисты сходятся во мнении, что наблюдаемое сейчас сокращение спроса во многом вызвано как раз ожиданием «лучшей жизни» в 2005 году. Если это так, то в ближайшее время может наблюдаться повышенный рост спроса независимо от того, как повлияют на ситуацию на рынке принимаемые законопроекты.

Отсюда следует вывод о том, что дисбаланс спроса и предложения на рынке недвижимости может быть вызван или скорректирован умело организованными публичными акциями. Поэтому прогнозы о дальнейшем развитии рынка недвижимости, основанные исключительно на анализе экономических характеристик, будут иметь большие погрешности. Сейчас рынок недвижимости переживает весьма интересную фазу балансирования, и точно предсказать его будущее достаточно сложно.

С уверенностью можно говорить лишь о том, что сейчас предпосылок для развития кризисных явлений на рынке недвижимости нет. Кризис на этом рынке возможен только при неблагоприятном развитии макроэкономической ситуации, т. е. только в ответ на те изменения во внешней среде, которые способны вызвать сокращение доходов населения и спад деловой активности.

Банки + недвижимость

Та стагнация, которую сейчас переживает рынок недвижимости, не связана с кризисом банковского доверия. Она имеет свои корни и вызвана совершенно другими причинами.

Были предположения о том, что изъятые со счетов средства вкладчики направят на приобретение жилья, и это вызовет рост спроса. А банки, вкладывавшие средства в недвижимость, будут в спешном порядке ее реализовывать для восстановления своей ликвидности. Ни то, ни другое предположения по большому счету не оправдались. Средств со вкладов хватило в лучшем случае на доплату при покупке более дорогого жилья с одновременной продажей старого (риелторы зафиксировали рост числа «альтернативных» сделок). Реализация банками имеющейся недвижимости не стала массовой: те объекты, которые были выставлены на продажу, купили крупные инвестиционно-строительные компании без последующей перепродажи, т. е. на открытый рынок эти объекты так и не поступили и изменения соотношения сил на рынке не вызвали.

Банковская система, которая сложилась в России к настоящему моменту, и имеющийся рынок недвижимости не настолько связаны между собой, чтобы быть способ- ными стать причиной развития кризиса. Хорошо это или плохо?

С одной стороны – это хорошо, поскольку обособленно друг от друга они не подрывают свою стабильность. Но с другой стороны, более активное участие банков в проектах, связанных с недвижимостью, способно в несколько раз повысить обороты рынка недвижимости и привести к его качественному улучшению.

Приходится с сожалением констатировать, что мы имеем весьма несовершенную банковскую систему – систему без «длинных» денег, с ограниченным набором рычагов регулирования, способную пошатнуться от каких-то слухов, и рынок недвижимости, напоминающий об эпохе феодальной раздробленности, – со своими правилами, стандартами и особенностями в каждом регионе.

Взаимодействие банковской системы с рынком недвижимости, которое происходит, например при выдаче ипотечных кредитов, ограничено не только жесткими требованиями к объекту залога, но и множеством законодательных преград, связанных с процедурой реализации залога при банкротстве заемщика и выселением неплатежеспособного заемщика и членов его семьи.

Финансирование банками проектов в сфере жилищного строительства, как уже было сказано, не имеет массового характера. При всей выгодности таких операций для банков, отсутствие у застройщиков достаточного обеспечения по строительным кредитам препятствует развитию этого направления банковской деятельности. В результате, по данным Банка России2, общая сумма задолженности по кредитам в рублях, предоставленным кредитными организациями предприятиям и организациям строительной отрасли, составляет всего 4,53 процента, а по кредитам в валюте – 4,49 процента.

Повышение уровня взаимовлияния рынка недвижимости и банковской системы возможно только тогда, когда у банков появятся реальные долгосрочные ресурсы. Для этого необходимо, в частности, внести изменения в законодательство, позволяющие открывать безотзывные вклады. Сейчас банки фактически вынуждены оперировать ресурсами до востребования, т. к. вклады могут быть изъяты по желанию вкладчика в любое время.

Долгосрочные ресурсы у банков также могут появиться при активизации институциональных и иностранных инвесторов. Сейчас иностранные инвесторы с большой опаской выделяют средства российским банкам и способны свернуть совместные программы при любом подозрении на кризис. А институциональные инвесторы – управляющие компании паевых инвестиционных и негосударственных пенсионных фондов – находят более доходные инструменты вложения своих средств, чем депозиты банков.

Другой эффективный источник привлечения долгосрочных ресурсов – ипотечные ценные бумаги – тоже пока остается только мечтой. Хотя в инвестиционных декларациях управляющих компаний негосударственных пенсионных фондов прописана возможность приобретения банковских ипотечных облигаций, на самом деле в этой графе стоит «0 %», поскольку таких ценных бумаг не существует.

Что поставить вместо троеточий?

Итак, каким же образом связаны между собой понятия, вынесенные в название статьи?

Приведенные аргументы позволяют предположить, что летний кризис банковского доверия и стагнация на рынке недвижимости происходили независимо друг от друга, и взаимосвязи между этими явлениями нет. Точно так же кризис доверия не имел по своим характеристикам ничего общего с системным банковским кризисом, который мог бы перерасти в общеэкономический. Таким образом, летняя напряженность на банковском рынке вследствие своей локальности не была способна привести к масштабным негативным изменениям в экономике. Иными словами, мы имеем дело с различными явлениями, обладающими различными характеристиками и направленностью развития, и прямой связи между ними не наблюдается.

В заключение приведем некоторые размышления о перспективах развития банковской системы, рынка недвижимости и оценки возможности наступления масштабного кризиса.

-

1. Резкое и значительное падение спроса и цен на рынке недвижимости возможно только при неблагоприятных изменениях во внешней среде, таких как:

-

1) ухудшение макроэкономических показателей;

-

2) системный кризис банковской системы, при котором наблюдаются:

-

• блокирование счетов строительных организаций, замораживание кредитных линий, запланированных объемов кредитования и т. п., которое приведет к отсутствию средств у инвесторов и строителей, поиску альтернативных источников средств через развитие долевого строительства и поощрения его снижением цен или через развитие альтернативных схем приобретения жилья (кооперативного движения, паевых инвестиционных фондов недвижимости, коммандитных товариществ и т. п.);

-

• изъятие средств из банков крупными вкладчиками, компенсация потерь пострадавших клиентов за счет агентства по страхованию вкладов. Благодаря этому – появление свободных средств у населения, но уже в более существенных объемах, чем во время летнего кризиса банковского доверия, которые будут вложены либо в недвижимость (что сдержит падение цен на нее), либо в валюту и другие активы (в этом случае темпы падения цен сохранятся, кризис на рынке недвижимости будет нарастать, сократятся объемы предложения и возрастет количество недостроенных объектов).

-

2. Любое возможное падение цен на недвижимость в той или иной мере будет компенсироваться наличием большого объема отложенного спроса.

-

3. Ослабить темпы падения цен на недвижимость способен приток средств из других регионов и от иностранных инвесторов, направляемых на финансирование недвижимости. В большей степени это утверждение касается Москвы, где наблюдается высокая деловая активность, и спрос

-

4. В тех регионах, в которых сильна роль муниципальных властей в реализации строительных программ, ухудшение ситуации будет компенсировано усилением контроля и ужесточением правил строительства и обращения объектов недвижимости, поскольку власти не заинтересованы в потере доходов от недвижимости.

-

5. В случае очередной дестабилизации ситуации в банковской системе и массовой реализации банками принадлежащей им недвижимости и долей участия в строительных проектах даже существенный «сброс» банковских инвестиционных проектов для восстановления ликвидности краткосрочен. Если он и приведет к падению цен на недвижимость, то в краткосрочном периоде: в течение 1–2 месяцев. Доступ в регион иностранных и региональных капиталов способен поглотить рост предложения, но в случае, если не будут применяться протек-

- ционистские меры со стороны местных властей.

-

6. При сокращении банковского финансирования проектов в сфере жилой недвижимости (ипотечного кредитования) активизируются альтернативные варианты финансирования, которых на рынке недвижимости разработано немало (жилищно-строительные кооперативы, паевые инвестиционные фонды недвижимости, коммандитные товарищества, долевое строительство, рассрочка и т. п.). Использование этих вариантов также может стать компенсатором возможного снижения цен на недвижимость.

-

7. Необходимо обязательно учитывать наличие психологического фактора – вероятность появление панических настроений в обществе. Опыт летнего кризиса банковского доверия показывает, что панические настроения, подпитанные средствами массовой информации, могут создать «волну» на совершенно стабильном рынке. В этом случае сделать точный прогноз развития ситуации затруднительно.

на недвижимость со стороны инвесторов из других регионов и из заграницы стабильно высок.

/Ж\ ЦЕНТР ЗЕМЕЛЬНОГО ПРАВА И ЭКОНОМИКИ ПРИРОДОПОЛЬЗОВАНИЯ

_______________ организует и проводит в 2005 году семинары по темам: ______

28 февраля - 1 марта

Порядок изъятия земельных участков для государственных и муниципальных нужд и возмещения убытков и потерь сельскохозяйственного производства и лесного хозяйства

В программе:

-

• основания, условия и порядок изъятия земельных участков;

-

• основания, условия, расчет, порядок возмещения убытков и потерь;

-

• система защиты прав землепользователей при принудительном изъятии земельных участков;

-

• порядок определения цены земельного участка при выкупе и другие вопросы 29-30 марта

Новое в правовом регулировании земельных отношений в Российской Федерации

^комментарий изменений и дополнений в Земельный, Налоговый, Лесной кодексы Российской Федерации и Федеральный закон «О переводе земель из одной категории в другую» и иных, вновь принятых федеральных законов)

Место проведения: Москва, Российская академия государственной службы при Президенте Российской Федерации (РАГС)

Подробная информация и запись по тел.: (095) 267-62-54, 267-29-30

Наш сайт