Банки too big to fail: эффективность их функционирования в зависимости от формы собственности

Автор: Силпагар Э.Ю., Бураков Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

На сегодняшний день нельзя отрицать, что в России наблюдается серьезная концентрация банковского сегмента, а банковская система Российской Федерации опирается на некоторое количество крупных и значимых для экономики страны банков. В западной практике такие банки получили статус банков too big to fail. В России о таких банках задумались относительно недавно, поэтому вопросы, касающиеся некоторых аспектов их деятельности, еще предстоит сформулировать, рассмотреть и решить, что обуславливает актуальность данной проблемы. В связи с этим мы ставим перед собой задачу дать определение банкам too big to fail и системообразующим банкам; идентифицировать их особенности, а также оценить их функционирование в России.

Банк, концентрация, конкуренция, системообразующий банк

Короткий адрес: https://sciup.org/140111592

IDR: 140111592

Текст научной статьи Банки too big to fail: эффективность их функционирования в зависимости от формы собственности

Известно, что крупные представители банковского сектора оказывают большое влияние на экономику государства, и значит, их устойчивость является основой стабильного функционирования экономики. Такие банки стали объектом повышенного внимания как со стороны исследователей, так и со стороны государственного регулятора и были отнесены к относительно недавно появившейся категории «системообразующие банки» (СОБ). Главным основанием для отнесения банка к СОБ стала способность финансовых сложностей банка нанести существенный вред всей банковской системе и экономике государства в целом. Следовательно, если СОБ окажется в сложной ситуации, то его финансовые проблемы могут выйти за пределы этого банка и распространиться на другие банки, вызвав «эффект домино», что неминуемо приведет к серьезным последствиям для экономики в целом. По такому же принципу выделяются и банки «too big to fail» (TBTF), значимость которых настолько велика, что их крах имел бы катастрофические последствия для национальных экономик. Одинаковая сущность обеих категорий позволяет употреблять термины «СОБ» и «банки TBTF» в качестве синонимов.

Положение банков too big to fail на рынке кредитования

Оказывая большое влияние на банковскую систему и будучи подверженными риску банкротства, банки TBTF несут угрозу дестабилизации экономики государства в целом, особенно в условиях кризиса. Чтобы нивелировать данный негативный эффект, государственный регулятор оказывает поддержку банкам TBTF в первую очередь, что не может не сказаться на положении таких банков на рынке.

Наличие государственной поддержки определенным образом влияет на деятельность и репутацию банков TBTF: такие банки пользуются бо́льшим доверием населения, а значит могут позволить себе вести более агрессивную политику, нежели другие банки, например, увеличивать долю рискованных кредитов в ссудном портфеле банка, справедливо предполагая, что государство поможет им справиться с негативными последствиями такой политики без ощутимых неприятностей, что ведет к снижению ответственности банков за свои действия (проблема эксплицитных и имплицитных гарантий). Ведь если государство позволит банку TBTF понести значительные потери, то сознательно подвергнет всю экономику страны системному риску, что чревато социальными и экономическими потерями.

Главным преимуществом таких банков является обеспечение финансовых гарантий прав вкладчиков на правительственном уровне в условиях неплатежеспособности кредитной организации, что делает их наиболее привлекательными для клиентов. Причем такая ситуация наблюдается не только в России, но и в других странах, где банки с государственным участием входят в перечень банков TBTF.

И здесь уместно говорить о результатах деятельности банков TBTF:

насколько они закономерны и ожидаемы? Банки TBTF имеют определенные преимущества (описанные выше), имеют определенный, обязывающий их статус. И здесь не может не возникнуть вопрос: насколько эффективно функционируют банки TBTF? Насколько хорошо они выполняют возложенные на них функции, пользуясь государственной поддержкой, предназначенной для осуществления этих самых функций? Для ответа на эти вопросы необходимо рассмотреть деятельность банков TBTF разных стран в кризисный и посткризисный периоды, которые наиболее наглядно отражают и характеризуют деятельность банков TBTF и позволяют сделать определенные выводы.

Эффективность функционирования банков too big to fail

Главная задача банков TBTF, которую им приписывают многие исследователи – это обеспечение стабильности и устойчивости банковской системы страны и экономики в целом. Также некоторые исследователи (в частности Paola Sapienza) считают, что государственные банки, которые в основном являются представителями банков TBTF в России (см. Таблица 1), должны выполнять и социальную функцию, а именно, выступать как институты развития.

Степень стабильности и устойчивости банковской системы страны во многом определяется наиболее крупными банками, в которых сосредоточена большая часть активов всего банковского сектора. Согласно данным Банка России (см. Таблица 1) банки с государственным участием являются своеобразным центром банковской системы России, концентрируя у себя большую часть активов банковской системы. Явно прослеживается тенденция увеличения доли банков, контролируемых государством, в совокупных активах банковского сектора, наиболее быстрый рост которой прослеживался именно в период кризиса 2008-2010 годов. (см. Таб.1)

Таблица 1. Структура банков по доле в совокупных активах банковского сектора

|

Группа кредитных организаций |

Доля в совокупных активах банковского сектора, % (на 01.01 2008-2014) |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Банки, контролируемые государством |

39,2 |

40,6 |

43,9 |

45,8 |

50,2 |

50,4 |

51,4 |

|

Банки с участием иностранного капитала |

17,2 |

18,7 |

18,3 |

18,0 |

16,9 |

17,8 |

15,3 |

|

Крупные частные банки |

35,5 |

34,6 |

32,1 |

30,5 |

27,5 |

26,6 |

28,8 |

|

Средние и малые банки Московского |

3,9 |

2,7 |

2,6 |

2,6 |

2,5 |

2,4 |

2,3 |

|

региона |

|||||||

|

Региональные малые и средние банки |

3,7 |

2,7 |

2,8 |

2,7 |

2,5 |

2,4 |

2,0 |

|

Небанковские кредитные организации |

0,5 |

0,7 |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Источник: составлено автором по данным Банка России

Эффективность функционирования банков TBTF в России идругих странах

Чтобы оценить, насколько правильную политику ведут СОБ, поддерживаемые государством, важно посмотреть на динамику показателя, который отражает качество выданных банком кредитов. Таким показателем является просроченная задолженность, которая характеризует реализовавшийся кредитный риск. Ведь качество выданного кредита, в первую очередь, определяется кредитным риском, то есть вероятностью его невозврата, и чем меньше вероятность невозврата, тем меньше его рискованность, а значит, тем более качественным является кредит.

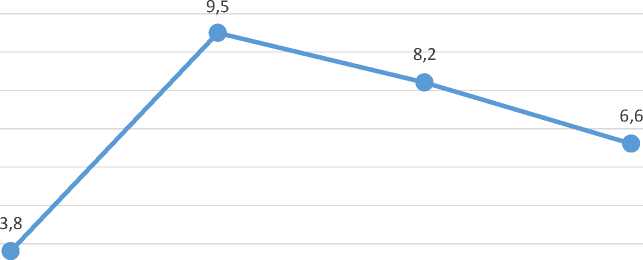

В России наибольший уровень просроченной задолженности в период кризиса наблюдался в 2009 году и составил 9,5 %. (см. Рис.1)

Рисунок 1. Удельный вес просроченной задолженности в общем объеме выданных кредитов, %

2009 2010 2011

—•—Удельный вес просроченной задолженности в общей сумме кредитов, депозитов и прочих размещенных средств, %

Источник: расчеты автора по данным Всемирного банка.

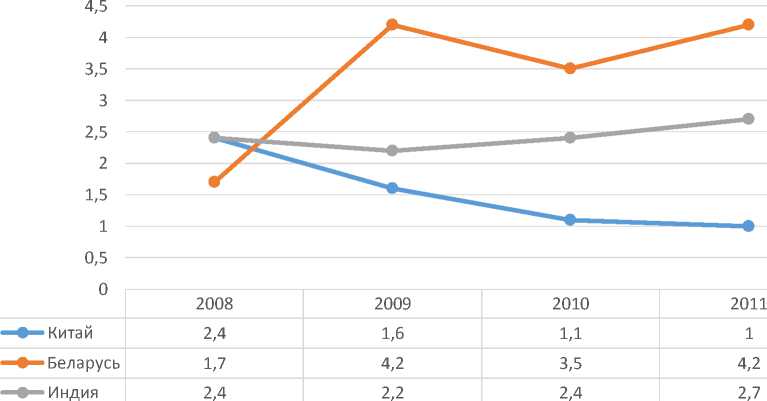

Однако, чтобы вывести наличие или отсутствие связи между формой собственности банков и качеством ссудного портфеля банков, необходимо рассмотреть ситуацию в других странах с государственной формой собственности и странах, в которых превалируют частные банки.

К первой группе стран можно отнести Индию, Китай, Беларусь. Динамика просроченной задолженности которых выглядит следующим образом. (см. Рис.2)

Рисунок 2. Удельный вес просроченной задолженности в общем объеме выданных кредитов

Удельный вес просроченной задолженности в общем объеме выданных кредитов

Источник: расчеты автора по данным Всемирного банка.

Страны второй группы – США, Великобритания, Германия – характеризуются большим количеством частных банков TBTF, но динамика просроченной задолженности в этих странах схожа с динамикой просроченной задолженности стран первой группы.

Рисунок 3. Удельный вес просроченной задолженности в общем объеме выданных кредитов

Удельный вес просроченной задолженности в общем объеме выданных кредитов

4 _^ - ! ।

3 У ___■ " • •

1 0

|

2008 |

2009 |

2010 |

2011 |

|

|

—•— США |

3 |

5 |

4,4 |

3,8 |

|

—•— Великобритания |

1,6 |

3,5 |

4 |

4 |

|

—•— Германия |

2,9 |

3,3 |

3,2 |

3 |

Источник: расчеты автора по данным Всемирного банка

Так, уровень просроченной задолженности в Китае и Индии даже в условиях кризиса был значительно ниже уровня просроченной задолженности в других странах, что можно объяснить наличием директивного управления кредитом, нормированием и распределением кредитных ресурсов.

Существенных различий между двумя группами стран нет, что позволяет сделать вывод об отсутствии значимой взаимосвязи между формой собственности банков TBTF и эффективностью их функционирования на рынке. Но можно говорить о том, что банки TBTF (в частности, государственные банки TBTF) относительно неэффективно справляются со своей ролью.

Зависимость между эффективностью функционирования банков TBTF и уровнем концентрации банковского сектора

В связи с тем, что предыдущий анализ показал отсутствие значимой зависимости между эффективностью функционирования банков TBTF и формой собственности банков, однако, выявил относительную неэффективность функционирования банков TBTF, то можно предположить наличие зависимостью между эффективностью функционирования банков TBTF и уровнем концентрации банковского сектора.

Действительно, все рассматриваемые в предыдущем пункте страны имеют относительно высокий уровень концентрации банковского сектора (в том числе и Российская федерация), что дает основание на выдвижение предположения о зависимости функционирования банков (в частности качества их кредитной политики) и уровня концентрации банковского сектора.

Высокая концентрация банковского сектора приводит к ухудшению качества кредитной политики коммерческих банков, принятию избыточных рисков на повышательных фазах кредитного цикла. Однако в случае развивающихся стран, стран с низким уровнем развития институтов рынка (например, Российская Федерация, Беларусь, Украина, Грузия, Азербайджан) в большей степени подвержены проявлению агентских проблем в кредитных отношениях, что и нашло подтверждение в последнем кризисе.

Согласно статистическим данным, средний уровень просроченной задолженности в странах с разным уровнем концентрации банковского сектора различен (см. Таблица 2). Причем, наибольший уровень просроченной задолженности наблюдался в странах с высоким уровнем концентрации банковского сектора с доминированием государственных банков.

Таблица 1. Уровень просроченной задолженности по группам стран по уровню концентрации банковского сектора, %

|

Страна |

2008 |

2009 |

Среднее значение по группе по всем годам |

Уровень агентских проблем |

|

Страны с высоким уровнем концентрации (доминирование государственных банков) |

||||

|

РФ |

3,8 |

9,5 |

Высокий (усилен наличием институциональной неоптимальностью) |

|

|

Беларусь |

1,7 |

4,2 |

||

|

Украина |

3,9 |

13,7 |

||

|

Среднее значение |

3,13 |

9,13 |

||

|

6,13 |

||||

|

Страны с высоким уровнем концентрации (доминирование частных банков) |

||||

|

США |

3 |

5 |

Высокий |

|

|

Великобритания |

1,6 |

3,5 |

||

|

Германия |

2,9 |

3,3 |

||

|

Франция |

2,8 |

4 |

||

|

Среднее значение |

2,58 |

3,95 |

||

|

3,26 |

||||

|

Страны с низким уровнем концентрации (частные банки) |

||||

|

Бельгия |

1,7 |

3,1 |

Низкий |

|

|

Дания |

1,2 |

3,3 |

||

|

Южная Корея |

0,6 |

0,6 |

||

|

Сингапур |

1,4 |

2 |

||

|

Норвегия |

0,7 |

1,3 |

||

|

Среднее значение |

1,12 |

2,06 |

||

|

1,59 |

||||

Источник: расчеты автора по данным Всемирного банка

Так, развитые страны с высокой концентрацией банковского сектора показали в среднем 3,26% удельного веса просроченной задолженности по ссудному портфелю; в то же время, страны, пребывающие в институциональной ловушке понесли потери в большей степени (6,13%) в связи с выполнением банками с государственным участием политической функции кредитования квази- и нерентабельных заемщиков. На этом фоне показатели качества кредитной политики банковского сектора с низким уровнем концентрации вполне оправдывают свое теоретическое положение – в среднем уровень просроченной задолженности составил 1,59%.

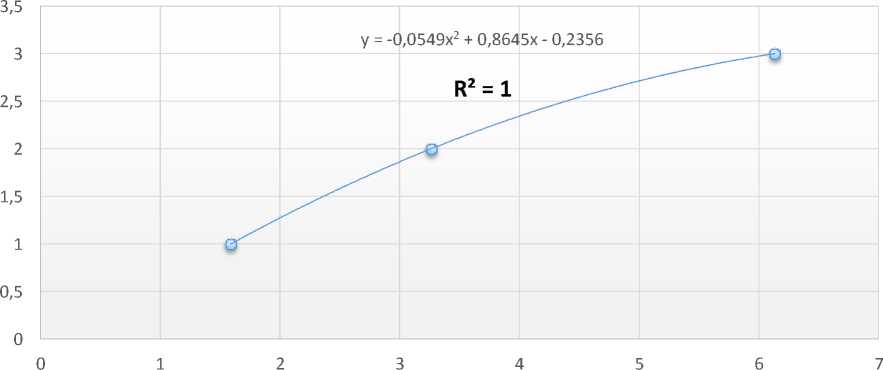

В тоже время можно говорить и о том, что устойчивость банковского сектора зависит не только от концентрации банковского сектора, но и от качества рыночных институтов. Так, данные корреляционного анализа подтверждают существование прямой зависимости между качеством кредитной политики, уровнем агентских проблем в экономической системе (и в кредитной сфере, в частности), а также качеством рыночных институтов (см. Рис. 4).

Рисунок 4. Зависимость качества кредитной политики коммерческих банков от уровня агентских проблем и качества рыночных институтов

Зависимость качества кредитной политики коммерческих банков стран выборки от уровня агентских проблем и качества рыночных институтов

Источник: расчеты автора по данным Всемирного банкаЗаключение

Банки, называемые в западной практике банками too big to fail, и системообразующие банки в Российской Федерации – понятия синонимичные, поскольку в основе отнесения банков к обеим категориях лежат сходные по своему значению признаки.

Проведенные в роботе анализ банков TBTF в России и других странах позволяет сделать следующие выводы:

-

• банки TBTF относительно неэффективно выполняют

возложенные на них функции по обеспечению стабильности и устойчивости экономики;

-

• значительной связи между формой собственности банков TBTF и

- эффективностью их функционирования нет;

-

• эффективность функционирования банков TBTF может быть

объяснена наличием директивного управления кредитом, нормированием и распределением кредитных ресурсов (как в Индии и Китае);

-

• высокая концентрация банковского сектора приводит к

ухудшению качества кредитной политики коммерческих банков;

-

• присутствует прямая зависимость между качеством кредитной

политики, уровнем агентских проблем в экономической системе (и в кредитной сфере, в частности), а также качеством рыночных институтов.

Список литературы Банки too big to fail: эффективность их функционирования в зависимости от формы собственности

- Burakov, D.V. Sources of Credit Cyclicity: A Theoretical Literature Overview. Review of European Studies, 6(1), pp. 151-159;

- Burakov, D.V., 2014. The Mechanism of Credit Cyclicity: Institutional Channel of Credit Risk Transmission. European Journal of Scientific Research. 2014, 125(2), pp. 218-227;

- La Porta R., 2002. Government Ownership of Banks;

- Sapienza P., 2002 the Effects of Government Ownership on Bank Lending;

- Бураков Д.В. Кредитный риск и стадное поведение: взаимосвязь и методы идентификации/Д.В. Бураков//Управление риском. -2014. -№ 1. -с. 58;

- Данные Transparency International//http://www.transparency.org/

- Данные Мирового Банка//www.data.worldbank.org

- Лаврушин О.И. Банковское дело/коллектив авторов; под ред. О.И. Лаврушина. -10-е изд., стер., -М.: КНОРУС, 2013;

- Лаврушин О.И. Банковское дело: современная система кредитования/коллектив авторов; под ред. О.И. Лаврушина. -4-е изд., стер., -М.: КНОРУС, 2008;

- Лаврушин О.И. Кредит и экономический рост/О.И. Лаврушин//Банковское дело. 2010. -№ 1. -с. 24;

- Отчет о развитии банковского сектора и банковского надзора, 2008-2010.

- Статистический бюллетень Банка России, 2008-2010.