Банкострахование как инструмент развития финансового рынка России

Автор: Семенова Е.В., Комарова П.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4-2 (23), 2016 года.

Бесплатный доступ

Статья посвящена такому инструменту развития финансового рынка Росси как банкострахование. Тема банкострахования очень актуальна на данный момент, поскольку это новая и перспективная взаимная деятельность банковского и страхового секторов. В данной статье рассматриваются взаимоотношения банков и страховых компании в наше время, проблемы и тенденции в данном инструменте и пути развития банкострахования.

Банкострахование, страховые компании, банки, страховые продукты, проблемы и тенденции

Короткий адрес: https://sciup.org/140119324

IDR: 140119324

Текст научной статьи Банкострахование как инструмент развития финансового рынка России

На современной этапе развития финансовых институтов в России достаточно активно в процессе продаж страховых продуктов участвуют банки. На практике такое взаимодействие носит название « банкострахование». По своей сути банкострахование представляет собой сотрудничество банков и страховых компаний по нескольким направлениям: страхование заемщиков банков, объектов залога и рисков самих банков (рис. 1).

БАНКОСТРАХОВАНИЕ

Страхование собственных рисков банков: страхование зданий, сооружений, автотранспортных средств, страхование сотрудников от НС и др.

Продажа страховых продуктов

Не кредитное страхование или продажа инвестиционных продуктов: страхования жизни и др.

Страхование кредитных рисков банков: ипотека, потребительский кредит, страхование жизни заемщика и др.

Рис. 1. Классиф

Рис. 1. Классификация банкострахования (составлено автором)

Банки посредством взаимодействия со страховыми компаниями диверсифицируют свою деятельность. Часто они получают дополнительный охват рынка финансовых услуг путем не только сотрудничества со страховой компанией, но и создания собственной структуры — страховой компании. При этом страхователями выступают клиенты банка. Благодаря совмещению банковских и страховых услуг становится возможным организация «финансового супермаркета», предоставляющего физическим и юридическим лицам одновременно страховые, банковские и инвестиционные финансовые услуги. В этой связи, в рамках нашего исследования более подробно рассмотрим вопросы, связанные с взаимодействием данных институтов в части продаж страховых продуктов в банках в России.

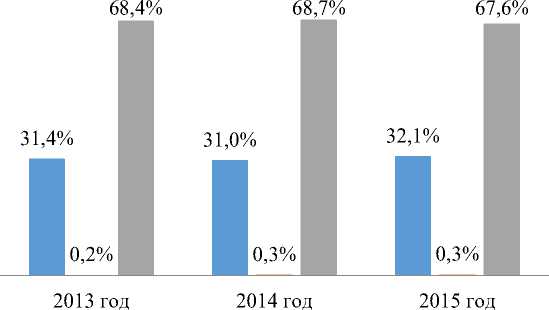

В процессе реализации страховых продуктов на рынке наибольшее участие принимает канал посредников, который представлен такими организациями как банки, страховые агенты и брокеры, медицинские учреждения, почта и прочие организации (рис. 2).

ЗАКЛЮЧЕННЫЕ БЕЗ УЧАСТИЯ ПОСРЕДНИКОВ (КРОМЕ СЕТИ "ИНТЕРНЕТ")

ЗАКЛЮЧЕННЫЕ ПОСРЕДСТВОМ СЕТИ "ИНТЕРНЕТ"

ЗАКЛЮЧЕННЫЕ ПРИ УЧАСТИИ ПОСРЕДНИКОВ

Рис. 2. Динамика объема страховых премий в разрезе каналов продаж в 2013-2015 гг.* [составлено по данным ЦБ РФ]

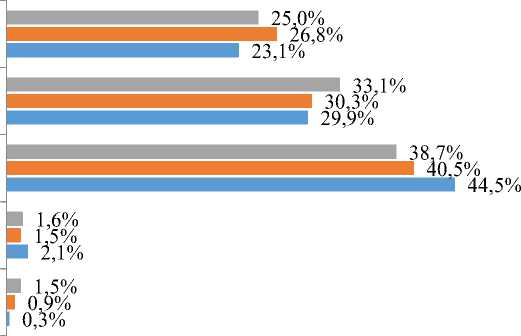

Известно, что страховые компании за дистрибуцию страховых продуктов выплачивают партнерам (страховым и нестраховым посредникам) комиссионные вознаграждения (рис. 3.).

прочие организации агенты кредитные организации страховые брокеры страховые организации

2015 год

2014 год

2013 год

Рис. 3. Динамика размера комиссионных вознаграждений в 2013-2015 гг.* [составлено по данным ЦБ РФ]

Данные, представленные на рис. 3 свидетельствую о том, что наибольший размер комиссионных вознаграждений приходится на кредитные организации - в среднем 40-45% от страховой премии. В настоящее время банки являются одним из главных поставщиков клиентов для страховых компаний. Тенденция такова, что рост объема страховых премий по страхованию в целом обусловлен активным наращиванием объемов банковского кредитования, что в итоге ставит страховой сектор в зависимость от банковского сектора на отечественном финансовом рынке. В этой связи банки «диктуют» свои правила страховым организациям в части высоких комиссионных вознаграждений, тем самым улучшая рентабельность своего бизнеса за счет дополнительных доходов от небанковской деятельности. В результате вытекает серьезная проблема. Для того чтобы банк получил высокие проценты от продаж, а страховая компания смогла отвечать по своим обязательствам перед страхователями, она повышает страховые тарифы на свои продукты. При такой ситуации потребители финансовых услуг вынуждены приобретать страховые продукты по завышенным ценам в целях получения кредита. Следствием этого является негативное отношение потребителей к институту страхования, что приводит в дальнейшем к сокращению потребительского спроса на страховые продукты.

Результатом такой тенденции явился приток на страховой рынок страховых компаний, являющихся структурной частью одноименных банковских групп: «Сбербанк Страхование Жизни», «Открытие Страхование жизни», «CIV Life», «Райффайзен Лайф» и др. При этом в большей степени такие страховые компании осуществляют свою деятельность по страхованию жизни, поскольку в настоящее время страхование жизни активно развивается и является самым рентабельным видом страхования (табл. 1).

Таблица 1

ТОП-10 страховых компаний по страхованию жизни в 2015 г.*

|

Место |

Название |

Объем премии по страхованию жизни за 2015 г., тыс. руб. |

Темп роста, % |

Доля отказов в выплате, % |

|

1 |

Сбербанк Страхование Жизни |

43 874 151 |

20,3 |

28,9 |

|

2 |

Росгосстрах Жизнь |

19 670 678 |

74,9 |

0,5 |

|

3 |

Альфа Страхование жизнь |

13 161 769 |

32,8 |

16 |

|

4 |

Ренессанс Жизнь |

12 210 744 |

-0,8 |

15,5 |

|

5 |

CIV Life |

6 492 487 |

36,8 |

0,8 |

|

6 |

ВТБ Страхование жизни |

6 467 218 |

3870,2 |

4,8 |

|

7 |

Райффайзен Лайф |

3 640 543 |

8,9 |

2 |

|

8 |

Открытие Страхование жизни |

2 948 328 |

88,5 |

0 |

|

9 |

PPF Страхование жизни |

2 701 926 |

5,3 |

5,5 |

|

10 |

Ингосстрах Жизнь |

917 229 |

342,1 |

1,2 |

* [Страховой портал «Страхование сегодня»]

Страховые компании, составляющие с банком крупнейшие финансовые группы – «Сбербанк Страхование Жизни» и «ВТБ Страхование жизни» занимают лидирующие позиции по объемам премий и темпам их роста в ТОП-10 на страховом рынке. При этом «Сбербанк страхование жизни», несмотря на наибольшую долю страхового рынка по страхованию жизни, имеет самый высокий процент отказа в выплате страхового обеспечения – 28,9%. Это неблагоприятный фактор, поскольку сказывается на доверительном отношении потребителей к финансовым институтам в целом. У «ВТБ страхование жизни» следует отметить самый высокий темп роста страховых премий – 3 870,2%, что также позволило ему стать одним из лидеров.

Лидер страхового рынка – «Росгосстрах-жизнь», собрав второй по размеру объём премий по страхованию жизни, имеет достаточно высокий темп роста – 74,9% и один из низких показателей по отказам в страховых выплатах – 0,5%. Следует отметить, что таких хороших значений по оцениваемым показателям никто из десятки лидеров достичь не сумел.

На наш взгляд, такая связь страхового и банковского бизнеса оказывает существенное влияние на развитие отечественного финансового рынка в целом, особенно в части развития долгосрочных накопительных финансовых продуктов. Банки все больше заинтересованы в продажах инвестиционных продуктов по страхованию жизни, сочетающих накопительные и рисковые потребительские свойства финансовых услуг. Клиенты могут не только осуществлять накопления денежных средств для будущих целей, но и финансово защитить себя по рискам «смерть» и «дожитие». Это способствует развитию финансовой грамотности граждан, их отношению к необходимости осуществлять долгосрочные накопления. В свою очередь, создание и реализация таких продуктов способствует аккумуляции финансовых ресурсов, необходимых для развития экономики страны.

Помимо обозначенных проблем и тенденций выделим общие проблемы, которые оказывают влияние на развитие отечественного финансового рынка:

-

• Высокие риски при взаимодействии банков и страховых компании.

При организации сотрудничества банков и страховых компаний важно учитывать и минимизировать все риски, которые связаны с контрагентом: репутационные, финансовые, юридические и т. д.

Вслед за экспертами финансового рынка считаем, что развитию честных деловых отношений данных финансовых институтов будет способствовать создание и принятие закона «О банкостраховании», который будет закреплять их права и обязанности при взаимодействии, а главное – регулировать ценовую политику в отношении реализуемых финансовых услуг. Это очень важно – создать прозрачность и доверие в отношениях с потребителями.

Для снижения рисков банков и страховых фирм необходимо постоянно совершенствовать продуктовую линейку банкострахования, применяя клиентооориентированный подход при разработке новых продуктов.

-

• Низкий уровень спроса населения на страховые услуги.

В сформировавшейся экономически нестабильной обстановке на финансовом рынке России спрос на страховые продукты является низким, объем страхового рынка не превышает 1,3% ВВП страны17. При этом важным является учет интересов потребителей финансовых услуг. Банки в настоящее время реализуют классические рисковые страховые продукты – страхование рисков заемщиков при потребительском и ипотечном кредитовании (кредитное страхование). Продажи продуктов по накопительному

-

17 Рассчитано на основе данных ЦБ РФ и Федеральной службы государственной статистики

страхованию жизни посредством банкострахования в настоящее время развиваются активно, но пока не перекрывают объемов кредитного страхования.

Усиленное развитие рынка банкострахования может быть при условии роста эффективности и качества продаж. Перекрестные продажи должны быть оптимизированы, а главное – доступными по стоимости для клиента. Должно идти масштабирование бизнеса, учитывающего интересы всех сторон взаимоотношений: потребителя, страховой компании, банка, инвестора и др.

Известно, что социальная защита населения в России находится на низком уровне, поэтому приумножение страховой защиты граждан посредством банкострахования пойдет на пользу всему обществу.

-

• Низкий уровень финансовой грамотности населения.

Развитию рынка банкострахования мешает низкая степень развития финансовой культуры населения. Россияне нередко воспринимают страхование при кредитовании как денежную нагрузку к кредиту, прибавочное обязательство, которое нужно исполнить, чтобы одобрили кредитную сделку. Для сравнения, за рубежом заемщики и в целом потребители финансовых услуг стремятся обезопасить себя от потенциальных рисков (потеря работы, здоровья, жизни, имущества) по кредиту посредством страховой программы, предлагающей банком, или независимо в страховой компании. Также россияне не приучены осуществлять планирование личных финансов (семейных бюджетов), все доходы тратят на текущее потребление, не создавая при этом финансовую «подушку безопасности» на непредвиденные жизненные ситуации в будущем.

По нашему мнению, страховым компаниям при партнерстве с банками необходимо вести просветительскую работу с потребителями на тему необходимости, роли и сущности финансовых (страховых и банковских) услуг, а также делать такие продукты прозрачными и понятными для потребителя.

Для того чтобы банкострахование действительно стало эффективным инструментом развития российского финансового рынка, необходимо решение обозначенных выше проблем, а также реализация мер, обозначенных Центральным Банком России в официальном проекте «Основные направления развития финансового рынка РФ на период 2016-2018 гг.»:

-

1. Совмещение внутри кредитных организаций и банковских групп банковских и небанковских финансовых продуктов (кредитное страхование и накопительные продукты по страхованию жизни), а также взаимодействие кредитных организаций с иными финансовыми организациями, что способно обеспечить:

-

• повышение доходности финансовых институтов за счет разработки новых продуктов на стыке банковских страховых продуктов и услуг;

-

• повышение конкурентоспособности страховой и банковской отраслей за счет расширения продуктового ряда с целью удовлетворения потребностей клиентов в небанковских финансовых услугах (накопительное

страхование жизни);

-

• дополнительное привлечение финансовых ресурсов в экономику страны;

-

• совершенствование систем управления рисками (например, страхование банковских рисков).

-

2. Развитие системы защиты прав потребителей финансовых услуг, что благоприятно скажется на повышении финансовой грамотности и активности россиян.

-

3. Повышение доступности финансовых услуг для всех по уровню доходов категорий граждан.

Таким образом, сочетание продуктовых линеек банков и страховых компаний способно оказать высокий синергический эффект в развитии финансового рынка России.

Список литературы Банкострахование как инструмент развития финансового рынка России

- Лучшие страховые компании 2015 года по работе с физическими лицами -Режим доступа: http://www.sravni.ru/novost/2016/3/28/luchshie-strakhovye-kompanii-2015-fiz-lica/(дата обращения: 29.03.2016)

- Основные направления развития финансового рынка РФ на период 2016-2018 гг. ЦБ РФ: проект ЦБ РФ от 19.02.2016 : офиц. сайт. -Режим доступа: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf (дата обращения: 29.03.2016).

- Страхование сегодня -Режим доступа: http://www.insur-info.ru (дата обращения: 25.03.2016).

- Федеральная служба государственной статистики : офиц. сайт/Росстат. -М., 2001. -Режим доступа: http://www.gks.ru (дата обращения: 25.03.2016).

- Шепелин Г.И. Теоретические основы и тенденции развития банкострахования в современной России/Г.И. Шепелин, Погосян Э.О., Трофимова В.В.//«Экономика и социум» (электронный журнал) -2015. -№6(19). -Режим доступа: http://www.iupr.ru/domains_data/files/zurnal_19/Shepelin.pdf

- Центральный банк РФ : офиц. сайт. -Режим доступа: http://www.cbr.ru/sbrfr/?PrtId=insurance_industry (дата обращения: 25.03.2016).